注目のQ&Aランキング![]()

対象:教育資金・教育ローン

回答数: 5件

回答数: 4件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

貯蓄の使用先と保険の見直しについて

風かおる様

初めまして、ライフ・プランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

記載内容について、一部把握できずにお答えするため、受け止め方に不都合・誤りがある場合にはお詫び申し上げます。

現在、学費用に550万円の貯蓄があるものと把握し、ローンが、残90万円のもの、残300万円のもの、そして住宅ローンの残が1200万円、共済分が30万円と拝察いたします。

まずは、貯蓄額は生活費×6ヶ月+今後1年で必要とする大口の支出=生活準備金として手元に残されるようお勧めします。

貯蓄額の残りは、金利が高いものの順、及び残高が少ない順に繰り上げ返済されて、月殿支出額を少なくされては如何でしょう。

例えば、電化ローン30万円⇒銀行残90万円⇒国金の順です。

これにより、毎月の返済額が下がりますので、その分は学費の援助に回せるのではないかと考えます。

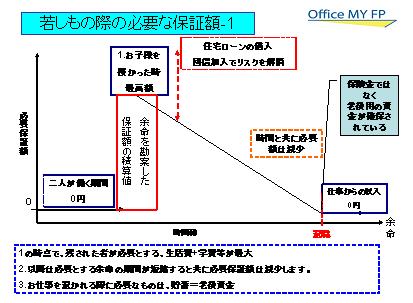

なお、通常であれば年間44万円お支払いの保険の見直しをお勧めします。

内容が見えませんが下記を参考として、見直しをお勧めします。生命保険は、収入が途絶えることを保障するものですから、貯蓄性を考えずに、提起保険の掛け捨てをお勧めします。無配当・無解約返戻金であればなお低廉になります。

医療保険は高額療養費制度がありますので、医療費部分の負担は多くはありません。こちらは県民共済などを参考に比較検討されては如何かと考えます。

高額療養費制度は下記を参照ください。

http://www.officemyfp.com/kougakuryouyou.htm

(現在のポイント:-pt)

![]()

この回答の相談

来年より長女が大学を希望していますが、現在の生活費が精一杯となっていて不安です。大学は自宅外で奨学金の2種を借りないと間に合いません。学費にと卒業時は300万と250万程度貯金があります。

主人は自… [続きを読む]

風かおるさん (三重県/45歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A