注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

月並みな対策ですが諸策をお勧めします

中村 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

定年後に向けた対策として、月並みな案をお届けします。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式に沿って、家計の管理を進めます。

1.収入が増えない見込みとのこと、それをそのまま家計の収入ラインとして固定し、若干でも収入が増えた場合には、そっくり貯蓄にお回し下さい。

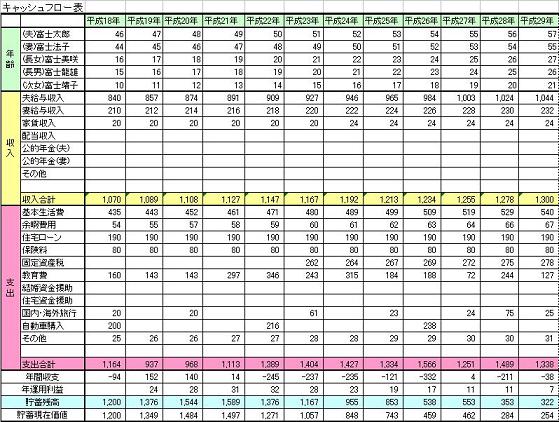

2.支出の削減は、宜しければ下記管理表を参考に費目毎に洗い出しをお勧めします。

費目と金額が固まりましたら、支出額の大きな順に各項目の改善をご検討下さい。

家計の管理表

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

多分一番大きいのは住宅ローンの返済と推測いたします。

1.で得た貯蓄が銀行の繰上げ返済の基準額を上回れば繰上げ返済をされるようお勧めします。繰上げ返済は無リスクで利息分が収益と看做せる有利な投資対象です。

3.の運用では、運用益の-を止めるため、クレジットカードの使用をやめ、現金主義に変更をお勧めします。

月々の不足分をクレジットで賄われている由、ローンが貯まれば極めて高い利息がつきます。クレジットローン破産の主な原因は月々の支払をクレジットで補う家計です。

4.貯蓄の確実性は天引きにあります。月々5,000円からでも毎月積立の毎月積立をお勧めします。最初は多くを狙わず3,000円でも構いません。家計の収入部分から最初に貯蓄に廻すことで、支出額の縮小を助けます。

以上は月並みな施策ですが、家計改善に向け価値あるものと考えます。ご検討下さい。

補足

なお、再度のライフプラン作成をお勧めします。

上記で改善を立案し、支出が縮まれば将来に向けた展望が開けます。また、就労は65歳に延長されています。60歳以降もお勤めが出来るものと考えています。ライフプランに65歳は雇用定年(企業は異なっても)として盛り込みください。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

(現在のポイント:-pt)

![]()

この回答の相談

私は45歳独身両親と同居です。2年前二世帯住宅を建て、現在、そこで全部これまで貯蓄していた株券を現金化し、頭金に充当し、すっからかんになりました。これまで、多少、月の必要経費の家計簿… [続きを読む]

中村 明さん (神奈川県/44歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A