注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産運用の対象について

ミズ・アバウト 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

私は賃貸住宅にお住まい続け、資産運用にお回しになられるようお勧めします。

主な理由は

1.不動産の購入は長期的リスクを抱えます(現金購入であっても)

購入後は不動産の資産価格は下がり続けます。また、地価も少子化・高齢化・住宅の過剰から全体的には値下がりトレンドです。

もし、マンション購入をお考えでしたら、建て替えの困難さ、大規模修繕の際の追加支出などにより、より一層上記傾向が強まります。

2.平均余命までの40年間の生活環境が変化します。

生活スタイルはどのように変わるか判りません。「お一人様の老後」の可能性は高く、その場合に住環境も変化します。

3賃貸住宅用の不動産は目利が要ります。

不動産投資は10年、20年など長期で測るものです。現在の収益率は当てになりません。少なくとも20年間以上の収益計画を測ればプロが運用しても10%未満の収益率です。

現況の配当率を考えますと定期的な収入が見込める、不動産上場投信J-REITへの資産配分をお勧めします。

以上、ご自分の住居用としても収入を得るための取得にしても、それほど有利な投資先ではありませんので、リスクに応じた資産運用をお勧めします。

8,000万円の資金を年3.0%で複利運用しながら40年間で取り崩していくと、毎年の受取額は346万円になります。6,000万円では259万円です。

51歳からでも働く場はありますので、収入を補うためにもお仕事に就かれます様お勧めします。

補足

資産運用について

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式、5資産クラスへの投資配分をお勧めします。(一部はJREITもご検討ください)

例えば、5資産に均等配分では、期待リターンは3.5%、リスクは8.0%になり、単年度の運用の68%が-4.5%〜+11.5%の範囲にはいり、95%の幅(10年に一度のケース)でも-12.5%に収まります。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

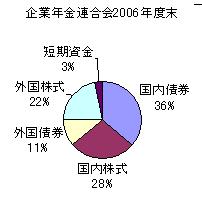

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

なお、ライフプランから必要とする資産配分のセミナー・ご相談を承ります。

http://www.officemyfp.com/seminerannai.htm

(現在のポイント:-pt)

![]()

この回答の相談

51歳・無職、都区内在住の女性です。離婚調停中です。財産分与で、約6000万円から8000万円受け取る予定です。(調停によるため予想には幅があります)

現在は別居中で… [続きを読む]

ミズ・アバウトさん (東京都/51歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A