注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資の最初は資産配分の決定からお初め下さい

アッキー様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

年間100万円の貯蓄を目指されるとのこと、運用に廻す資金を効率的な投資・運用先をお選び下さい。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。従いまして、100万円の資産配分を決定されてから、毎月積立の実行をお勧めします。

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式、という5資産に配分されるようお勧めします。

例えば、5資産に均等配分した場合、期待リターンは3.5%、リスクは8.0%になります。(年間の運用成績の68%が、-4.5%〜+11.5%の範囲に収まることを示します。また、最悪ケースでも-12.5%の損失に留まることを示しています。この資産配分を基にして、リスクを下げたい場合は、定期預金と日本債券の配分を高め、よりリスクを取りリターンを求める場合は、国内外の株式への配分を上げるなど、ご自分にあった資産配分をご検討ください。

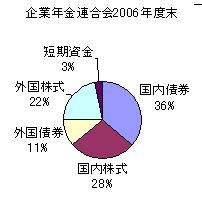

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

年金運用団体の資産配分を参考にしよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/20259

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンドとETFを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

補足

保険や積立の見直しで、投資・運用の資金を増やされるようお勧めします。

変額年金保険は運用が投資信託でコストが高く貯蓄の効率は低いものです。

変額年金保険

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16862

また、ご両親やご兄妹に遺産を残す他は、独身の間は生命保険は必要性が低いものになります。

そして、医療費も健康保険には高額療養費制度がありますので、余程の個室に入らなければ、貯蓄で賄えます。

宜しければ、私のHPの高額療養費制度を参照下さい

http://www.officemyfp.com/kougakuryouyou.htm

(現在のポイント:-pt)

![]()

この回答の相談

34歳、サラリーマン 独身です。賃貸マンションでクルマなし。年収は540万です。給与23万(手取り)、ボーナス135万(年)。貯金は変額個人年金保険に300万、銀行に200万の計約500万円あ… [続きを読む]

アッキー。さん (兵庫県/34歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A