注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

金融商品全体の配分をお勧めします

- (

- 5.0

- )

kalswan 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

投資・運用のセオリーからすると、無リスクで金利分がリターンになる住宅ローンの返済が一番有利な投資先です。投資運用のパフォーマンスを測るシャープレシオの数式は、(ポートフォリオの期待リターン-無リスク資産のリターン)÷ポートフォリオのリスクになりますので、無リスクで運用益が出る返済が有利です。

事業のリスクやお付き合いで保険に加入される場合は別ですが、kalswan様の場合、既に貯蓄額が大きいので必要が無いものと考えます。生命保険も医療保険も公的な補償と貯蓄で賄えれば良く、むしろ掛金を貯蓄・投資に廻されるようお勧めします。

とくに医療保険は高額療養費制度(国民健康保険でも適用されます)もありますので、見直しをお勧めします。

私のHPに実際の入院日数や差額ベッド代、そして制度による支払額の戻りを掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/kougakuryouyou.htm

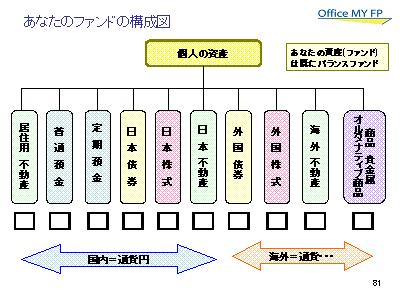

個人事業主としての、営業資金は、1.手元に常に置いておく現預金と2.将来の事業用資金、そして3.個人用の資産形成です。毎月の預金積立の目的が、1.又は住宅ローンの返済用であれば、減額せずに継続をお勧めします。2の場合には外貨建て商品は為替変動リスクが高いので、日本債券などの運用をお勧めします。私の持つ資料では株式よりも低いもののリスク(標準偏差)は12.5%です。

3.の資金の場合には、外国株式、外国債券、日本株式の3資産の配分としてお考え下さい。3資産に均等に配分された場合のリスクは11.4%で、株式だけの場合は15.2%です。

上記3の場合でも毎月3万円の海外債券への配分は全体の金融資産に対するインパクトは小さいので、ご心配するにはあたらないと考えます。

全体の金融資産の中で、事業主と個人用等資産配分をお勧めします。

評価・お礼

kalswan さん

先生ありがとうございます!

もともと養老保険などは母親が契約したもので2013年までには殆ど満期をむかえます。

その後その分を資産運用にまわすつもりです。

やはりこの世代の人はリスク許容度も低く金融商品にも詳しくないのでこれからは私が全て管理していきたいと考えております。

まだまだ勉強する事も多いですがしっかりと資産形成をしたいと思います。

(現在のポイント:-pt)

![]()

この回答の相談

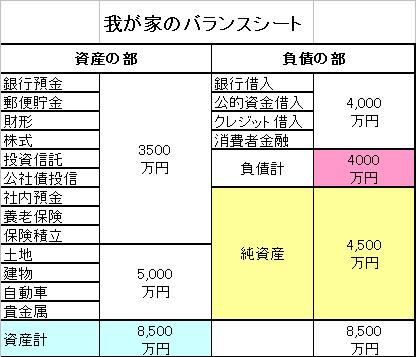

現在37歳男独身自営業で母親も仕事をしており同居してます。また父は16年前に亡くなっます。

昨年実家を取り壊し将来二世帯住宅を考え新築しました。借入金1500万円 5年固定金利2.1% 30年ローン

現在一ヶ… [続きを読む]

kalswanさん (京都府/37歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A