注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資方針の決定と資産配分からスタートください

noric 様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

noric様がお考えのように、預貯金が主体ですので勿体と思います。

これから本格的に投資運用をスタートされるに当り、noroc様の期待されるリターンとリスクに対する大まかな方針を決定し、それに沿った資産配分をお勧めします。

例えば、元本割れのリスクは少なくしたい。多少リスクを取っても収益を上げたいなどです。よく言うローリスク・ローリターン、ミドルリスク・ミドルリターン、ハイリスク・ハイリターン等です。また、住宅の購入も見込まないとのことですので長期(10年以上)の投資が可能と思います。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

長期投資で安定的に殖やすには、手元資金の緊急対応も含め、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。この資産区分に沿って全体をグラフのように把握ください。

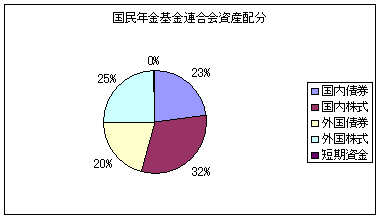

そして、ローリスク・ローリターンであれば、国内の比率と債券の比率を上げ、収益を確保するには、海外の比率と株式比率を上げる等資産配分を行うことで、期待収益率とリスクをコントロールします。グラフは債券に重きを置いた年金運用と、均等に資産配分した年金運用を載せています。

例えば、ミドルリターンの例として、5資産に均等配分しますと、期待リターンは3.5%で、リスクも8%に抑えられます。私のHPに資産配分検討表とともに、年金を運用している年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別に配分した期待リターン例を掲載しています。宜しければ参照下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンドと海外のETFを掲載しています。こちらもご一読ください。

http://www.officemyfp.com/toushishintaku-7.html

なお、資産運用で資産を殖やすにはコストを抑えることが有効です。投資信託で運用をお考えになる場合は、コストが掛かり税の繰延べ効果が得られない、多分配型の投信よりも、販売手数料がなく信託報酬も安い投信をお勧めします。

こちらはコラムを参照ください。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17404

(現在のポイント:-pt)

![]()

この回答の相談

34歳独身女性です。現在の保有している資産は、銀行の定期預金に1400万、普通預金に500万、郵便局に100万、会社の財形に550万、国債300万、投資信託(グロソブ)が300万です。現在、親と同居しており、当面、… [続きを読む]

noricさん (埼玉県/34歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A