注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

リスク商品への資産配分をご検討ください

- (

- 5.0

- )

you_tach様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ITバブル崩壊後は、リスクの少ない金融商品で運用のご様子、保険をのぞく資金約5300万円の約92%が安全性資産に配分されています。再度、リスク商品に資産を移動されては如何でしょう。

住宅財形を積み立てていらっしゃいます。5年以内に住宅購入をお考えでしたら、物件購入額に相当する金額は無リスク・低リスク商品(定期預金、国債、MMFなど)で運用されるようお勧めします。

残余の金額を日本株式、外国債券、外国株式、金(現在の4,000円積み立て継続)への資産配分をお勧めします。

株式投資のご経験でご存知のこととは思いますが,様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。従いまして、余裕資金で収益性資産への配分が将来の運用成績のアップに繋がります。

例えば、日本株式、外国債券、外国株式に均等配分された場合は、期待リターンは5.2%でリスクは11.4%になります(企業年金基金連合会公表数値より)。

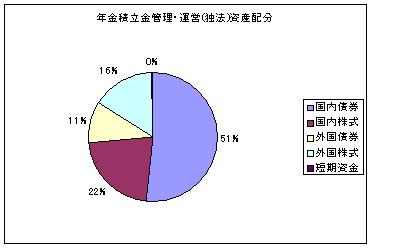

私のHPに資産配分検討表とともに、年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。you_tach様の資産配分全体は年金積立管理・運用法人のものに近くなると考えます。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。個別株で無くインデックス・ファンドでの運用をお勧めします。ご自分でIDXFで創るグローバル・ファンドを構成できます。私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

評価・お礼

you_tach さん

ご回答ありがとうございます

住宅財形は当面使用する予定はありませんが、保険会社のものに加入しているため死亡時には掛金の5倍が保険金として支払われるため主人の在職中はこのまま継続したほうが得だと考えています。

インデックス・ファンドの投資はとても魅力的に感じました。

どうもありがとうございました

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A