注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

保険では無く貯蓄を。長期分散投資をお勧めします

- (

- 5.0

- )

yako様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

作家をご志望の由、将来のために今出来ることから確実にお進めください。

2.の保険からお答えします。

お一人ですので、保険の必要は無いと考えます。

生命保険は独身の場合、遺す相手がいません。

また医療費等は高額療養費制度で医療費は毎月8万円強で済みますから一定の貯蓄が有ればこれも不要と思えます。その資金を貯蓄に回すようお勧めします。下記に高額療養費を載せています。

http://www.officemyfp.com/kougakuryouyou.htm

もしそれでもご心配の場合は、月2000〜3000円で一定レベルの保証が得られる、府民共済か国民共済をお勧めします。

1.投資運用は、基本に則って行えば成果はベテランと変わりません。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いましてお手元の資金を国内外の債券や株式への分散投資をお勧めします。

私は、急な資金の必要性も考慮して、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めしています。3.4.5は夫々のインデックス・ファンドをお勧めします。

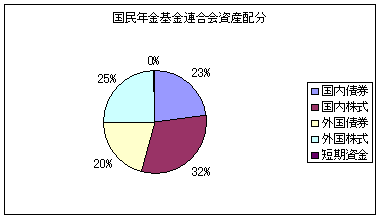

私のHPに資産配分シリーズとして資産配分検討表とともに、参考のため、年金を預かり運用している、年金積立金管理運用独立行政法人、国民年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。この観点から私のHPにインデックス・ファンドを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

評価・お礼

yako さん

ご回答ありがとうございます。

現在300万はネットバンクの定期預金に入れています。

が、短い期間のものにしましたのでその後、投資分とのバランス等どうするか決めたいと思います。

ご提案いただいた投資方法を参考に、自分でも勉強してみようと思います。

投資としては5年以上の長期が一番リスクも少なく効果的なようですが、困るのは結婚をどうするのか不明なのと、状況によっては準備する時間もなく会社を辞めることになる可能性もあり、どれだけを長期投資にまわせるのか不明瞭なことですね。

そこについてはいろいろな可能性を考えながら、切り分けたいと思います。

保険については入らないという選択肢もあるのですね。なんとなく入らなければいけないものだと思い込んでおりました。

まずは国民共済を考えてみたいと思います。ありがとうございました。

(現在のポイント:-pt)

![]()

この回答の相談

31才・女性・独身・現在一人暮らしです。

今は正社員なのですが、いつか会社を辞め、現在副業としている作家一本に絞ろうと思っています。

その場合作品が売れなければ無収入となりますので、非常に不… [続きを読む]

yakoさん (大阪府/31歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A