注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

セミナーの受講・資産配分戦略の策定とNISA等の活用

shinya_papiyon 様

初めまして、オフィス マイ エフ・ピーの吉野です。

まず保険についてですがDINKSの間は保険の必要性は極めて小さなものです。

このような基礎知識を学ばれては如何でしょう。経済評論家の山崎元氏、ジョンC・

ポーグル氏、チャールズ・モリス氏などの著書は示唆に富むものと考えています。

次いでセミナーなど゛を受講されるのもお勧めします。

貴重な資産ですので、金融機関の鴨に為らないことが大切です。

投資助言(フィー・オンリーです)のセミナーなども宜しいかと思います。

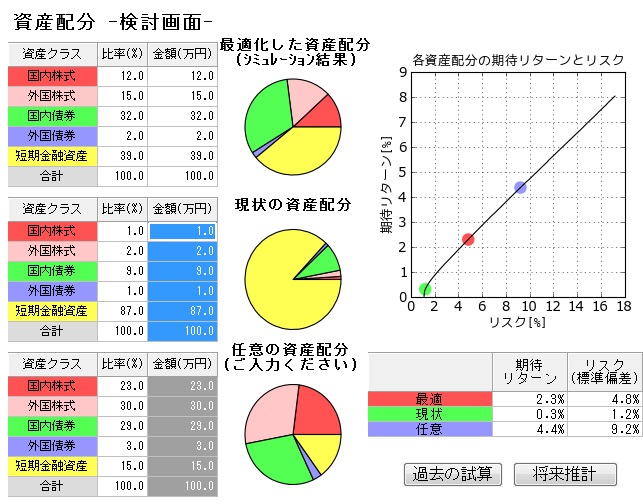

その後に、資産運用として金融商品の購入をお勧めします。投資の原則では、資産配分(アセットアロケーション)が成果の85%を決めるとされています。従いまして、国内外の株式・債券・リートに資産どのように配分するかを決め、リターンとリスクを測りましょう。

例えば、マイクロソフトのサイト等には測るツールが用意されています。

そこで図った配分で、最悪ケースの損失を確認ください。その損失に耐えられるかがキーポイントになります。資産形成では、常に収益を上げることはできません。従いまして、損失が出た時に耐えられる損失を確認しておくことが大切です。

例えば、期待リターンが3%でリスクが9%という資産配分では、運用結果の65%は12%から-6%の間に入り、95%であれば最悪・最良のケースでは-15%~+21%の結果が出ます。

ここまで厳密に考慮しなくても、損失金額を予定し、その3倍程度の資産で始めることをお勧めします。

なお、ファンドマネジャーは長期的にはインデックス(TOPIXなど)に勝てないとされています。従って、資産配分に沿ったポートフォリオをインデックスファンド又はインデックスに連動するETFで構成することからお始め下さい。廉価なインデックスファンドであれば、買付手数料がかからないノーロードの銘柄もあり、日々かかる信託報酬も年換算で0.4%程度のシリーズがあります。

なお、確定拠出を採用されている企業にお勤めの場合は、資産配分の中でリスクが高い=リターンも高い資産を購入するのが基本です。NISAも同様です。両制度ともに運用期間中は収益が非課税です。このように有利な制度で運用し、残をご自身の運用とされることも基礎知識の要です。

今後、ドルコストが有利な投資法ということなどを聞かれると思います。これも、有利でもなくふりでもない運用法です。必ず利益が出るわけではなく、一定の条件の下で運用されたと仮定したときに儲かるものです。一番儲かるのは、安い時に買って高い時に売るものですが、これが出来ない為、時間差を利用してリスクを分散するという運用方法です。

様々に、売り手にとって都合のよい資産運用方が溢れています、是非、まずは良書を読む、損失しても良い額を把握する、資産配分戦略を作成し、インデックスファンド(ETF含む)を購入するの順で開始ください。

下記に試算配分例を掲載します。

(現在のポイント:-pt)

![]()

この回答の相談

資産運用についてご教示ください。

36歳既婚コナシです。※子供予定無し。

少々出だしは遅いですが、将来のために少しずつ資産形成をと思い始めました。

現在の手取りは夫婦合わせおよそ50万/月で、約… [続きを読む]

shinya_papiyonさん (東京都/36歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A