注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

三島木 英雄

ファイナンシャルプランナー

1

![]()

収入合算での住宅ローン 借入目安

おはなママ様

収入合算でのローンの借り入れ額を知っておきたいとのこと。

住宅ローンには大きく2つの方式があり「変動金利」と「フラット35」にわかれます。

よく「固定金利5年」「固定金利10年」等がありますがこれは変動金利をベースとして

固定金利の「特約」をつけており基本的には変動金利ベースです。

変動金利の場合は将来の金利上昇リスクもあり

融資する際の金利ではなく4%程度の高い金利で返済が問題なさそうか?

計算します。ただし銀行の融資上限は収入に対して多少過度に融資する傾向があります

ので、実際に返済可能かどうかはお子様の学費等含めて慎重になさってください。

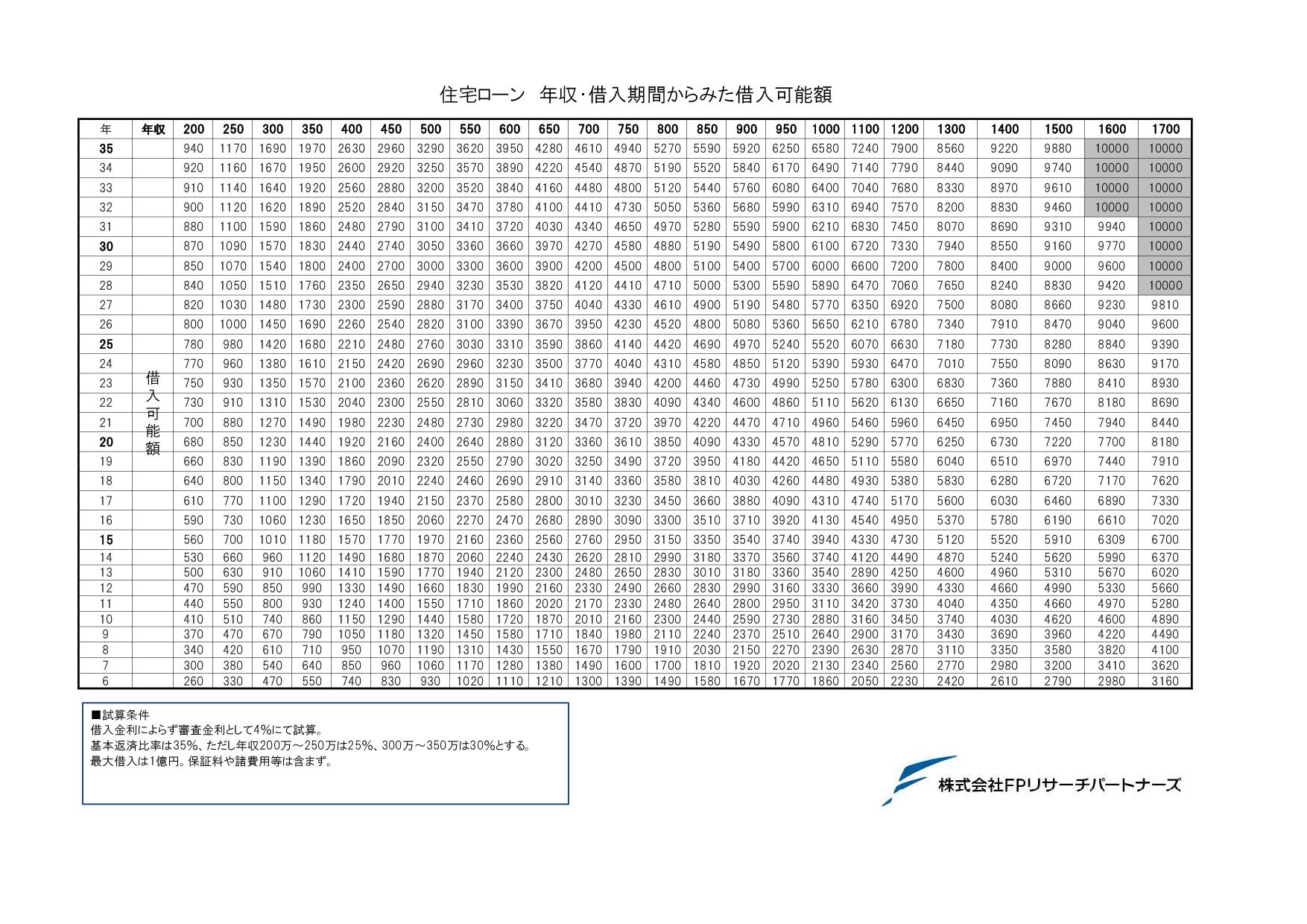

ご質問の大よその借入総額の目安ですが

返済期間30年

合計:2,660万程度 (ご主人1,570万、奥様1,090万程度)

返済期間35年

合計:2,860万程度(ご主人1,690万、奥様1,170万程度)

が想定されます。

※画像に概算の借入可能額一覧を載せておきましたので参考になさってください。

返済期間と年収が交差する所が借入可能額としています。

フラット35の場合は返済期間中に金利が変わりませんので

「実際の貸出金利で計算」されることが殆どで多少借入可能額が増える可能性が

あります。

4人のお子さまの中で3人のお子様が現在小学生とのことですから

比較的現在は学費などにお金が掛かっていない時期だと思います。

学費のピークは5年後~10年後程度に最大化してくると思いますので

その際でも問題がなさそうなローンの計画をたてたいですね。

銀行により、融資条件などは異なりますのでご参考程度にして下さい。

(現在のポイント:1pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A