注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

三島木 英雄

ファイナンシャルプランナー

-

![]()

計画を行いやすい選択を

kinakoko様

住宅ローンの変動・固定でお考えとのこと。

昨今、住宅ローンの金利は一部すでに上昇しておりますので

今回を機会にご検討されるのは非常に良い事だと思います。

まず、変動金利や固定金利ですが

「将来を予測して、景気よりも先に動きます」

変動金利自体はまだ上昇しておりませんが

長い先の「固定金利」はすでに上がりだしているというのが実態です。

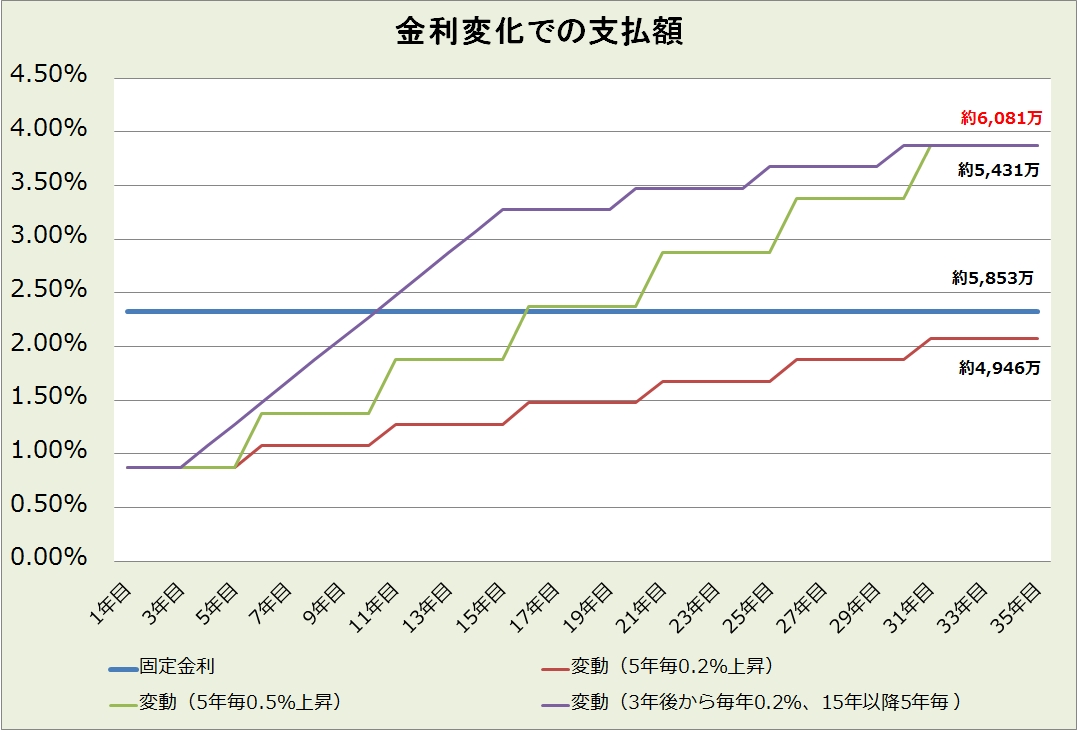

某都市銀行の7月の住宅ローン金利は下記です。

※金利優遇などは考慮していません。

変動金利:2.475%

3年固定:2.800%

5年固定:3.000%

10年固定:3.250%

15年固定:3.850%

20年固定:4.050%

みてわかるように、長期の固定金利は変動金利よりも高くなります。

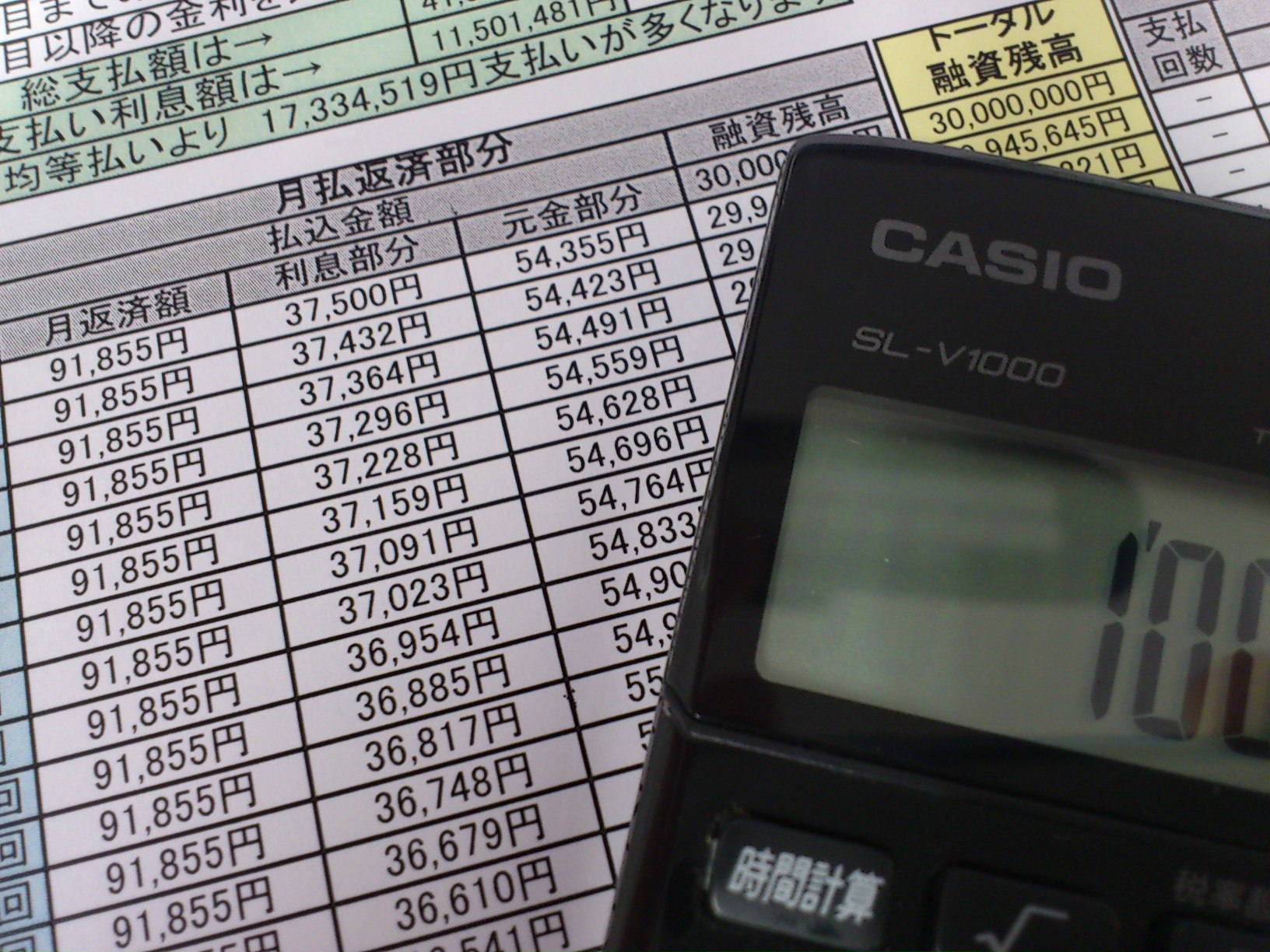

仮に現在の変動金利が

2.475%で1,500万の借り入れ35年ローンと仮定すれば

毎月返済は「約59,000円程度」ですが

4.05%の20年固定にすることで

毎月返済は「約72,000円程度」まであがります。

差額として約13000円ですがこれは将来の金利上昇の影響を

20年受けない「安心料」という考え方になります。

早く繰り上げ返済などをして行ける場合においては金利が低い方が

すぐれていますが、将来計画などをたてる上では固定金利で返済計画が

成り立つかどうかが重要だと思っています。

変動金利のままで行く場合でも

「固定金利にした場合に増える返済額」を貯金しておき

金利上昇時に繰り上げ返済して対応するという方法も考えられますよ。

実体経済が良くなりますと金利は上がって行きますので

固定を選択される際は、9月のタイミングで検討頂いた方がベターと感じます。

また、現在の銀行ではなく「借り換え」という方法で

全てを固定金利で低くすることも場合によっては可能かもしれません。

色々な選択肢がありますが、kinakoko様にとって

安心してローンと向き合える状態が宜しいかと思います。

ご参考になりましたら幸いです。

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A