注目のQ&Aランキング![]()

対象:住宅・不動産トラブル

回答数: 3件

回答数: 2件

回答数: 4件

藤原 鉄平

不動産コンサルタント

-

![]()

住宅ローンに係る連帯債務者・連帯保証人の確認の件につきまして

不動産コンサルタント藤原鉄平と申します。

参考として回答させていただければと存じます。

【ご質問の件】

>連帯保証人や連帯債務者が必要だったと思われますか?

>不要でも55歳の年齢で1300万程の借り入れができるのでしょうか。

⇒単独名義で、借入をしようと思えば、できなくもありません。金融機関によって、審査基準は変わってきますので断定はできません。

>自分たちの…(中略)…住宅ローンが2倍になるのは辛過ぎるので、知りたいです。

⇒ご質問者様のご主人様が、どれほどの収入なのかわかりませんが、もし仮に、連帯保証人や連帯債務者となっていた場合には、住宅ローンの借入金額等に制約がつくはずです。

よって、単純には2倍の住宅ローン金額とはなりえず、ご主人様の収入状況によっては、住宅ローンが組めないこともあります。

【連帯債務者・連帯保証人の確認】

確認方法はいくつかあります。

1.義理のご両親に、書類(金銭消費貸借契約書や保証委託契約書)を見せてもらう方法。

この方法が確実です。ただし、義理のご両親が当該書類を紛失されているということであれば、確認できません。この場合には…

2.借入に係る書類(借入償還表や不動産関係書類)を持参し、義理のご両親と一緒に、直接、窓口である金融機関に行く方法

…によって確認ができます。

なお、義理のご両親との関係や立場上、上記方法(1及び2)によって、確認がしづらいというのであれば…

3.全国銀行協会の信用情報機関(全国銀行個人信用情報センター)に本人開示請求をする方法

…によって確認することも可能です。

本人開示の手続について(全国銀行個人信用情報センター)

http://www.zenginkyo.or.jp/pcic/open/

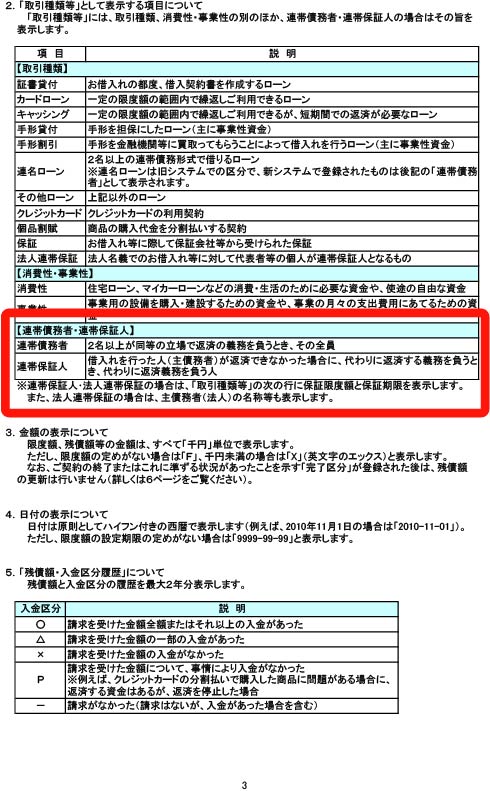

登録情報開示報告書の見方について(※3ページ目参照)

http://www.zenginkyo.or.jp/pcic/open/index/kaiji0004.pdf

【総括】

確実に気持ちを落ち着かせたいということであれば、上記3つの方法を併用されることが望ましいです。

ご質問者様の状況がわかりませんので、ご家族との関係にあわせて、ご検討していただければと存じます。

回答になりましたでしょうか?

不動産コンサルタント藤原鉄平

http://ninbaicreator.com/

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A