保険設計・保険見直し全般 の専門家が生活やビジネスに役立つコラムを発信 (6ページ目)

-

全コンテンツ

表示 -

専門家

専門家

(18件) -

サービス

サービス

(8件) -

Q&A

Q&A

絞込対象外 -

コラム

コラム

(1,337件) -

写真

写真

(8件)

[ 保険設計・保険見直し ] をさらに絞込む

-

保険設計・保険見直し全般

[

]

]

- 保険選び

- 保険の比較

- 保険の見直し

- 保険設計・シミュレーション

- 各種の保険設計・保険見直し

保険設計・保険見直し全般 に関する コラム 一覧

- 表示順序:

- 新着順

- 閲覧数の多い順

1,337件中 251~300 件目

![]() RSS

RSS

【講演会 土曜日】生命保険の相続対策への考え方と活かし方(商品編)

保険料の払込期間はいつまでにする?

保険料の払込期間は、保険期間より短く、一定年齢または一定期間で終了(満了)する「有期払い」、保険期間と同じ期間で支払う「全期払い」(「終身払」)、払込期間は設けず、保険期間全体の保険料をまとまったお金で支払う「一時払」があります。同じ保障内容でも、保険料の払込期間によって、月々の保険料と総払込保険料が異なります。まとまったお金は限られた人しか用意できないということと、バブル崩壊後の平成5(1993...(続きを読む)

保険料の払込期間は、保険期間より短く、一定年齢または一定期間で終了(満了)する「有期払い」、保険期間と同じ期間で支払う「全期払い」(「終身払」)、払込期間は設けず、保険期間全体の保険料をまとまったお金で支払う「一時払」があります。同じ保障内容でも、保険料の払込期間によって、月々の保険料と総払込保険料が異なります。まとまったお金は限られた人しか用意できないということと、バブル崩壊後の平成5(1993...(続きを読む)

- 田中 香津奈

- (CFP・社会保険労務士)

『交通事故被害者のための相談室』を始めます

保険料払込方法のバリエーション

保険料の払込方法は、毎月支払う「月払」、半年ごとに支払う「半年払」(半年払を取り扱っていない会社もあります)、毎年1回支払う「年払」、まとまったお金で支払う「全期前納」があります。同じ保障内容でも、保険料の払込方法によって、総払込保険料が異なります。総払込保険料は、

▲月払>半年払>年払>全期前納

となり、まとめて払い込む方法をとるほど、保険料負担が軽減できます。

「半年払」や「年払」は、保...(続きを読む)

保険料の払込方法は、毎月支払う「月払」、半年ごとに支払う「半年払」(半年払を取り扱っていない会社もあります)、毎年1回支払う「年払」、まとまったお金で支払う「全期前納」があります。同じ保障内容でも、保険料の払込方法によって、総払込保険料が異なります。総払込保険料は、

▲月払>半年払>年払>全期前納

となり、まとめて払い込む方法をとるほど、保険料負担が軽減できます。

「半年払」や「年払」は、保...(続きを読む)

- 田中 香津奈

- (CFP・社会保険労務士)

アルゼンチンのようなことは起こらなかった…ギリシャ

サマーホリデー快速湘南箱根に乗ってきました

保険会社のバリエーション

経済的リスクをカバーする金融商品である生命保険を取り扱っているのは、日本で国内営業する相互会社もしくは株式会社である「民間の生命保険会社」、非営利団体である「共済」、平成18(2006)年4月の保険業法改正により設立された「少額短期保険」があります。最適な保険選びには保険会社選びもとても重要になってきます。それぞれの特徴について解説していきましょう。

民間の生命保険会社は、平成27(2015)年...(続きを読む)

経済的リスクをカバーする金融商品である生命保険を取り扱っているのは、日本で国内営業する相互会社もしくは株式会社である「民間の生命保険会社」、非営利団体である「共済」、平成18(2006)年4月の保険業法改正により設立された「少額短期保険」があります。最適な保険選びには保険会社選びもとても重要になってきます。それぞれの特徴について解説していきましょう。

民間の生命保険会社は、平成27(2015)年...(続きを読む)

- 田中 香津奈

- (CFP・社会保険労務士)

ドローンは消火活動には使えないのか?

【FP継続セミナー 明日】年代別に考える投資信託の選び方と考え方

コンセントは欠かせないサービスに

フジテレビ 直撃LIVE! グッディに出演致しました。

電話の多い一日でした

8月2日FP継続セミナー…相続と贈与に活かす生命保険

猛暑の中、頑張った7月でした

変わるのは税制や法律だけでじゃない…洗濯表示も

【セミナー後記】盛況でした…相続と贈与に活かす生命保険

同じ保険会社の商品でも数十万円の差

京浜東北線の架線トラブルはバックじゃなかったのですか?

クーリングオフの脱法行為…ダレだ?こんな小細工をレクチャーしたのは?

安全な保険会社の見分け方

生命保険はライフプランの実現を守るため、経済的リスクをカバーする金融商品です。ライフプランとは、生涯を通じた生活設計のことですので、保険会社が自分より先に破綻してしまったら、十分な役割を果たせないことになります。そのため、最適な保険選びには保険会社の財務の健全性もとても重要になってきます。実際、平成9(1997)年~平成13(2001)年に7社、平成20(2008)年に1社の生命保険会社が破たんし...(続きを読む)

生命保険はライフプランの実現を守るため、経済的リスクをカバーする金融商品です。ライフプランとは、生涯を通じた生活設計のことですので、保険会社が自分より先に破綻してしまったら、十分な役割を果たせないことになります。そのため、最適な保険選びには保険会社の財務の健全性もとても重要になってきます。実際、平成9(1997)年~平成13(2001)年に7社、平成20(2008)年に1社の生命保険会社が破たんし...(続きを読む)

- 田中 香津奈

- (CFP・社会保険労務士)

【FP継続セミナー】資産運用相談に役立つ年代別投資信託の選び方

保険加入方法のバリエーション

戦後、訪問型の代表である生保レディから保険加入するのが一般的でしたが、平成17(2005)年に個人情報保護法が施行されたことにより、企業のセキュリティ強化で職場への出入りが制限され、減少傾向にあります。その代わりに拡大しているのが、平成12(2000)年に誕生した保険ショップ、平成19(2007)年に全面解禁となった銀行窓販など、来店型です。これらは、対面で加入するというのが前提でしたが、平成20...(続きを読む)

戦後、訪問型の代表である生保レディから保険加入するのが一般的でしたが、平成17(2005)年に個人情報保護法が施行されたことにより、企業のセキュリティ強化で職場への出入りが制限され、減少傾向にあります。その代わりに拡大しているのが、平成12(2000)年に誕生した保険ショップ、平成19(2007)年に全面解禁となった銀行窓販など、来店型です。これらは、対面で加入するというのが前提でしたが、平成20...(続きを読む)

- 田中 香津奈

- (CFP・社会保険労務士)

当事者にとっては確かに酷な判決

日本生命が三井生命を買収

え?1400万円で良いの?

機内でしてはいけないこと

子どもが生まれたとき

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

- 田中 香津奈

- (CFP・社会保険労務士)

そろそろ自己満足に浸ってみたい

集団的自衛権はこの記事がわかりやすい

子どもが独立したとき

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

- 田中 香津奈

- (CFP・社会保険労務士)

保険料の払込期月と失効

保険契約を有効に継続させるために、払込期月までに保険料を払い込む必要があります。しかし、うっかり保険料の支払いを忘れたり、何らかの事情によって払込期月に遅れた場合、保障が切れないように、保険会社は一定期間、保険料の払い込みを待つことになっています。この期間を猶予期間といい、保険料の払込方法によって取り扱いが異なります。

払込猶予期間が過ぎても保険料の払い込みがない場合、保険種類や保険会社によ...(続きを読む)

保険契約を有効に継続させるために、払込期月までに保険料を払い込む必要があります。しかし、うっかり保険料の支払いを忘れたり、何らかの事情によって払込期月に遅れた場合、保障が切れないように、保険会社は一定期間、保険料の払い込みを待つことになっています。この期間を猶予期間といい、保険料の払込方法によって取り扱いが異なります。

払込猶予期間が過ぎても保険料の払い込みがない場合、保険種類や保険会社によ...(続きを読む)

- 田中 香津奈

- (CFP・社会保険労務士)

保険料の払い込みが困難になったとき

保険契約を有効に継続していく中で、払込期月までに保険料の払い込みが困難になるときがあります。契約者はいつでも保険契約を解約することができますが、払い込みが困難なときほど経済的リスクが高まることを考慮すると、解約は最終手段であり、前段階として他に方法がないか検討することが大切です。それぞれの理由に適した最適な方法について解説していきましょう。

一時的に困難な場合:自動振替貸付制度

自動振替貸付...(続きを読む)

保険契約を有効に継続していく中で、払込期月までに保険料の払い込みが困難になるときがあります。契約者はいつでも保険契約を解約することができますが、払い込みが困難なときほど経済的リスクが高まることを考慮すると、解約は最終手段であり、前段階として他に方法がないか検討することが大切です。それぞれの理由に適した最適な方法について解説していきましょう。

一時的に困難な場合:自動振替貸付制度

自動振替貸付...(続きを読む)

- 田中 香津奈

- (CFP・社会保険労務士)

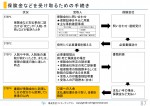

保険金などを受け取るための手続き

保険金・給付金は請求して初めて手続きがスタートします。保険種類や保険会社によって必要な書類は異なりますが、請求手続きは共通です。一般的に、保険金などの請求には3年という時効があります。担当の病院でのカルテを元に診断書などが作成されますので、長い時間が経ってしまうと、カルテがなくなり、証明ができなくなるというのも一つの理由です。せっかく保険に加入していても、受取人がその事実を知らなかった場合、保険金...(続きを読む)

保険金・給付金は請求して初めて手続きがスタートします。保険種類や保険会社によって必要な書類は異なりますが、請求手続きは共通です。一般的に、保険金などの請求には3年という時効があります。担当の病院でのカルテを元に診断書などが作成されますので、長い時間が経ってしまうと、カルテがなくなり、証明ができなくなるというのも一つの理由です。せっかく保険に加入していても、受取人がその事実を知らなかった場合、保険金...(続きを読む)

- 田中 香津奈

- (CFP・社会保険労務士)

【直近のセミナーのご案内です】ニッチ市場の開拓!少額短期保険の役割と種類

「職業柄」あるいは「立場ゆえ」と理解しておきましょう

1,337件中 251~300 件目