- 菅原 茂夫

- 菅原茂夫税理士事務所 代表

- 東京都

- 税理士

注目の専門家コラムランキング![]()

対象:税務・確定申告

- 近江 清秀

- (税理士)

- 平 仁

- (税理士)

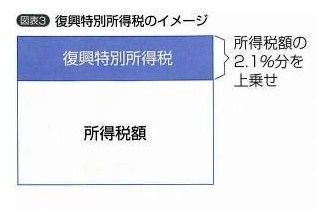

復興財源確保法では、復興財源として復興特別法人税と復興特別所得税を課すこととされています。

これに伴い、所得税の源泉徴収義務者は平成25年1月1日から平成49年12月31日までの25年間、復興特別所得税の徴収義務を負うこととなります(復興財源確保法28)。

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/shotoku/fukko_tokubetsu/index.htm

給与についても平成25年1月1日以後、徴収・納付する所得税から対応する必要があります。

復興特別所得税は、所得税を課税標準として税額の2.1%を付加するとされていますので、実際の実務上は、単純に2.1%税率を上乗せして源泉徴収するということになります。

これは給与所得に係る源泉徴収だけでなく、原稿料、報酬等についても適用されます。

例えば10万円の原稿料に対する源泉徴収税額は、これまで10%(=1万円)でしたが、平成25年1月1日以後は、10.21%(10,210円)となります。

原稿料などの場合「手取額10万円」といった「並び」が慣習化しています。

これまでは、111,111円-11,111円(=111,111円×10%)=10万円

とされていたものは、平成25年1月1日以後は、

111,370円-11,370円(=111,111円×10.21%)=10万円

となり、源泉徴収税額が変わってきますのでご注意下さい。

このコラムに類似したコラム

源泉所得税の納期限が改正されます 菅原 茂夫 - 税理士(2012/06/13 09:26)

従業員の食事代を会社が負担する場合の限度額は? 近江 清秀 - 税理士(2012/06/18 08:00)

人件費が相対的に低いケース 高橋 昌也 - 税理士(2012/06/09 01:00)

役員報酬の額は自由に設定できるわけではない 高橋 昌也 - 税理士(2012/05/31 01:00)

事業と給与への課税の違い 高橋 昌也 - 税理士(2012/05/29 01:00)