- 山本 俊成

- 株式会社ファイナンシャル・マネジメント

- 東京都

- ファイナンシャルプランナー

それは、ご主人様のいない生活を始める時、その「預貯金」はなくなっていることも多いからです。

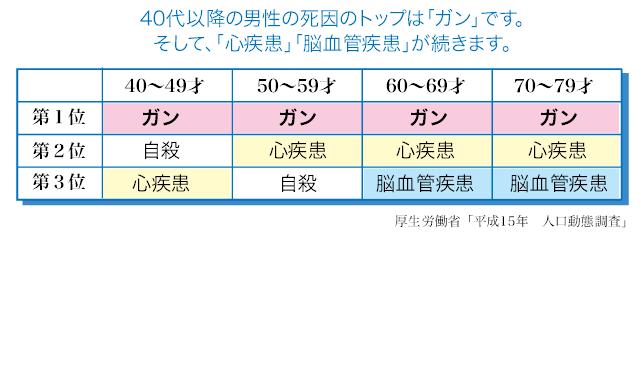

「ガン」「心疾患(心筋梗塞)」「脳血管疾患(脳卒中)」は、高額な医療費が必要な病気です。

治療費、検査費、手術費、投薬代、長期の入院費用、看護人の費用、差額ベッド代など…

その他にも雑費などがかかり高額な出費が家計にのしかかります。

そして、出費が増える上に、収入は激減します。

本人の収入減だけでなく、家族も看病のために仕事やパートを辞めざるを得ない状況にも。

家計の収支バランスが壊れたまま闘病生活が続けば、貯蓄を切り崩すしかありません。

実際、預貯金を使い果たしてしまうケースも多いのです。

特にガンでご主人を亡くされた家庭は、預貯金を使い果たし、借金をしたり、生活保護を受けざるを得ない状況になる家庭も多いようです。

ご主人に万一の時、残された家族は経済的にプラスのある状況で新たな生活を始められるとは限りません。

経済的に0やマイナスから生活を始めなければならないことも多いようです。

万一の保障額を決める時には、そういう状況も充分に考えてご準備ください。

精神的にも経済的にも大きなダメージを負うご家族が力強く次の生活を始められる額をご検討ください。

FP山本俊成へのご質問・ご意見・ご相談はこちらをクリック