- 株式会社くらしと家計のサポートセンター

- ファイナンシャルプランナー

山本さんご夫婦はともに45歳、中学生と小学生のお子さんをお持ちです。

長年パート勤めをしてきた奥さんは体調がすぐれず、先月いっぱいで退職しました。

「これから子どもたちにお金のかかる時期でとても不安です。」

収入が下がった時にまず考えるのが節約ですね。

外食をやめ、レジャーを控える方が多いのですが、それは最終手段です。

その前にムダなものはないかと考えてみましょう。

まずは保険ですね。

すすめられるままに加入しているとしたら、ここでムダはないかと考えてみましょう。

ご主人に万が一の場合は遺族年金が出ます。

お子さんが高校を卒業するまで、2人の間は124万円、1人になると102万円です。

その後はご自身の年金がもらえる65歳までが59万円です。

これとは別に遺族厚生年金もありますよ。

保険を考える際はこのような公的な保障も考慮して不足分を補うという考え方が必要です。

奥様の保険も死亡保障から老後を視野に入れて医療保障中心にシフトしましょう。

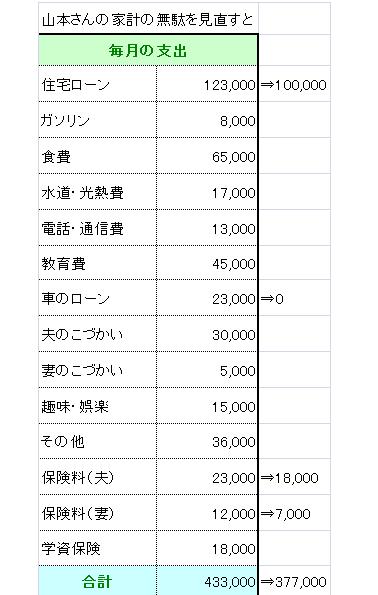

見直しの結果、ご夫婦合計で1万円の削減が可能となりました。

次に利息の削減です。

山本さんは10年ほど前に公庫で住宅ローンを組みました。

当初10年は2%で毎月の返済は10万円弱、それが11年目以降、金利が4%となり12万3千円に上がってしまいました。

現在2330万円ほど残っているローンの借り換えを考えてみましょう。

たとえば、銀行の当初10年1.8%で借り換えをすると、毎月の返済額を9万8千円に抑えることができます。

借り換えなかった場合と比べると月2万5千円、10年で300万円の差が出ます。

借り換えには諸費用が60万円ほど発生しますが、その分を考慮しても十分に借り換えのメリットはありますね。

諸費用分を持ち出すのが無理な場合はその分も含んだ借り換えも可能ですよ。

その他車のローンやカードローンなどがあれば完済してしまいましょう。

預金の金利と借入金利を比較してみたことはありますか?

マイカーローンは2~7%、カードローンに至っては5~18%です。

一方普通預金の金利は0.04%、定期預金でも0.1%程度です。

預金があればこれを完済してしまうと余計な利息を払わなくてもすみますよ。

山本さんの場合はこれらのムダを見直すだけで、毎月の支出が5万8千円も減りました。

このように節約ではない、ムダをなくすという家計の見直しをあなたもやってみませんか?

※このコラムは毎日新聞の情報誌『毎日クレイ』の連載をリライトしたものです。

株式会社くらしと家計のサポートセンター