「同時廃止」と「管財事件」の違いとは?

自己破産の手続きには、「同時廃止」と「(少額)管財事件」の2種類があります。

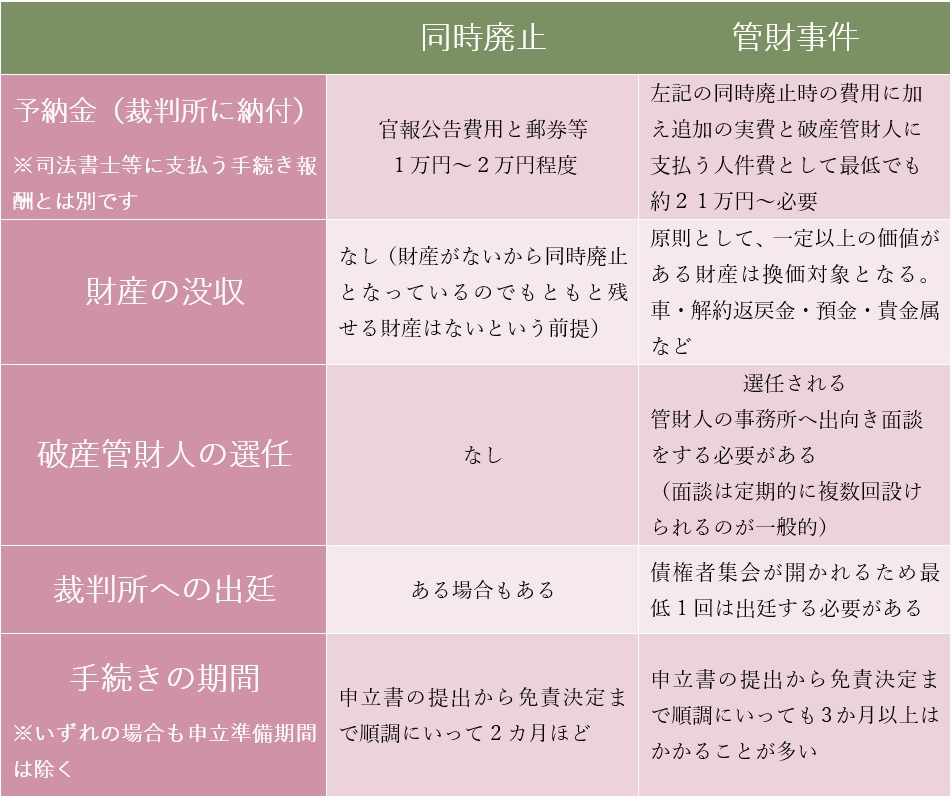

本来、破産手続とは、裁判所が破産管財人を選任し、破産管財人が破産財団(破産手続開始決定時に破産者が有する一切の財産)を管理処分して、これを換価し、債権者に分配するという手続きです。

つまり、管財人が破産者の一定額以上の財産を競売にかけたりして現金化し債権者に平等に配当するということで、これが本来の正しい手順です。

この本来の手順を「管財事件」と呼びます。管財事件扱いとなると、破産管財人が選任されます。破産者は管財人の事務所に行き面談をして詳しい経緯や財産状況などについて説明を求められます。また、財産調査等の目的で郵便物が手続き期間中は管財人に転送されるなどします(「嘱託回送(しょくたくかいそう)」といいます)。

最近ではより迅速に手続きを行えるよう、「少額管財」制度が普及しており(一部地域を除く)、裁判所へ納める予納金が、本来の約50万円に比べ、「少額管財」では約20万円と低く抑えられています(これは、弁護士・司法書士に支払う手続き費用とは別で、選任された破産管財人に支払われるものです)。

しかし、実際には破産者の多くは、配当できるような財産を持たないことが多く、審理の結果、明らかに何も財産がなさそうな場合は、破産管財人を選任せず、そのまま手続きを終結させる場合があります。

本来の手順の破産手続きはせず、手続き開始と同時に、手続きを終結することから、これを「同時廃止」といいます。

「同時廃止」か「管財事件」か 判断基準は?

「同時廃止」となるか、「管財事件」となるかどうかは裁判所の審理において決定されます。

一般的には、

①一定額以上の財産がある(現預金・不動産・車など)

②少し特殊な財産がある(ローンのある住宅・将来の退職金・保険の解約返戻金・過払金・債権など)

③免責不許可事由や否認対象に該当する行為がある

④財産隠匿の可能性がある

などといった場合に、管財事件に振り分けられることが多いですが、その振り分け基準は各裁判所により異なります。

たとえば①についてだけでも、個別に20万円を基準とするか、30万円を基準するか、総額で50万円を基準するか、などと裁判所によって運用基準が異なります。

特に福岡地裁管轄においては、上記以外の理由でも管財事件に振り分けられる運用がなされており、その上でさらに近年は管財事件に振り分ける傾向が高い状況です。

福岡地裁の管財事件への振分け基準は?

上記の管財事件に振り分けられる主な基準に加えて、福岡地裁の場合は

・現在事業主であるか、過去一定期間内に事業をしていた

・現在会社の代表者であるか、過去一定期間内に会社の代表者であった

・現在不動産を所有していなくても、過去一定期間内に不動産を売却した

・債務額が一定額以上の場合

などの場合にも、管財事件になります(※ならない場合もあります。あくまでも目安です。)

ネットなどで、不動産を売却してから申し立てれば、同時廃止になって予納金が安く済む。といった記述が散見されますが、福岡ではそれは当てはまらないことが多いです。法的整理をご検討の際には、まとめサイトのようなネットの情報だけでなくお住まいの管轄での手続きの実績が多い事務所にご相談されることが大切です。

ここ数年、福岡地裁管内での管財事件の割合が以前に比べてかなり増えたような感覚が現場としてはあります。前述のように管財事件になると福岡地裁の場合では実費を含めると最低でも21万円ほどは余計にかかります。管財人弁護士の先生に支払う人件費のほかに公告費用や郵券の追加実費が必要だからです。

破産手続きを選択される方は、家計がギリギリの方が多いのが現実です。管財費用を積み立てるのに、とても長期間かかることになります。

しかし、受任してから1年以上の申立は、「なぜ申立てが遅れたのか」という説明を求められることが多く、案件を遅滞させることは本望ではありません。

司法書士・弁護士に債務整理のお手続きのご契約をいただいた方は債権者への返済を一旦ストップできますので、それまで返済していた分を費用のお積み立てに回すことができます。自己破産が視野に入っている場合には管財費用の準備についても、あらかじめ司法書士等と打ち合わせておく必要があります。

繰り返しになりますが「破産手続きの本来の手順は管財事件」です。

管財事件よりは同時廃止のほうが、確かに費用が安く済みますので、管財事件になる可能性が高いお客様は自己破産のお手続きそのものに躊躇される方もいらっしゃるかもしれません。なんでもかんでも自己破産すればよいということではもちろんありませんが、単に管財事件になることを理由に自己破産を避けるのは建設的ではありません。

任意整理や個人再生といった方法では借金を整理できない場合には、自己破産により生活の再建を図る必要があります。そして、それが管財事件になったとしても、任意整理や個人再生でその後返済していく債務額よりは明らかに少ない額の費用で済む場合がほとんどです。

収入を増やすことも支出を減らすこともこれまで頑張ってきたけど、それでも任意整理や個人再生による借金整理が難しい。そんな方のために自己破産という方法が法律で定められています。

自己破産のお手続きは、生活再建・人生の再出発のための手段であって、目的ではありません。どのようなお手続きになったとしても、債務者ご本人が真摯な姿勢で取り組むことが重要であることは言うまでもありません。

福岡市の司法書士 ふくおか司法書士法人

相続、遺言、会社設立、債務整理、自己破産、個人再生、過払金請求、交通事故、成年後見

〒810-0041

福岡市中央区大名二丁目1番35号トライエント山崎ビル4F(地下鉄赤坂駅5番出口徒歩2分)

Tel 092-753-6347 Fax 092-753-6348

このコラムに類似したコラム

自己破産のこと誤解していませんか? 福島 卓 - 司法書士(2019/06/05 17:28)

個人再生と自己破産~福岡地裁の場合~ 福島 卓 - 司法書士(2019/05/31 11:42)

ギャンブルによる借金は整理できるのか? 福島 卓 - 司法書士(2019/07/02 13:26)

おまとめローンの落とし穴 福島 卓 - 司法書士(2019/05/29 14:37)

借金体質改善コラム第50回「自己破産を躊躇?空腹を楽しもう」 若林 正昭 - 司法書士(2012/05/21 12:00)