3.扶養範囲の変更

(1)用語の変更

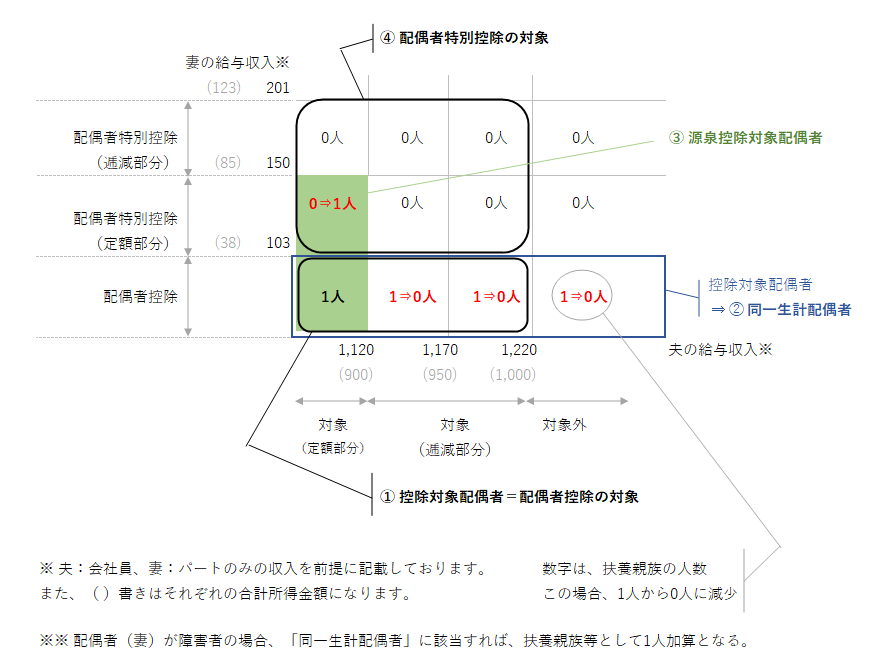

① 控除対象配偶者

控除対象配偶者は、夫の年収に応じて制限を受けることから、新たに夫の年収が1220万円以下の場合のみ、次の表の①のとおり、「控除対象配偶者」とされました。

② 同一生計配偶者

従来の「控除対象配偶者」は、次の表の②のとおり、「同一生計配偶者」として新しい用語で定義されています。

③ 源泉対象控除配偶者

新たに、扶養の対象となるのは、夫の年収が1120万円以下で、妻の年収が150万円以下の方だけとなり、次の表の③のとおり、「源泉対象控除配偶者」と新しく定義されました。

(2)扶養範囲の変更

①扶養親族の対象

扶養親族の対象となるのは、夫の年収が1120万円以下で、妻の年収が150万円以下の「源泉対象控除配偶者」となります。

(妻が障害者の場合、同一生計配偶者に該当すれば、扶養親族等となります)

②扶養からの除外

従来は、妻の年収が103万円以下の場合は、夫の年収にかかわらず、妻も夫の扶養の対象とされていましたが、夫の年収が1,120万円超の場合、扶養には含められません。

③扶養範囲の拡大

配偶者特別控除の上限引き上げに伴い、夫の年収が1120万円以下の場合で、妻の年収が103万円超~150万円以下の場合についても扶養の範囲に含められることとなりました。

つまり、配偶者特別控除の対象となる場合でも、扶養の対象となるケースが出てきました。

このコラムの執筆専門家

このコラムの執筆専門家

- 森 滋昭

- (東京都 / 公認会計士・税理士)

- 森公認会計士事務所 公認会計士・税理士

会社設立・創業融資をサポート

監査・税務・ビジネス、”3つのキャリア”で、約20年。 その間、いつも「決算書の数字の奥にあるものをみる!」感覚を研ぎ澄ましてきました。 だから・・・ベンチャーから上場企業まで、あなたの会社の、一番の社外サポーターに!

「税金」のコラム

「税金」のコラム

平成29年 配偶者控除・配偶者特別控除の改正と年末調整-第3回(2017/12/06 11:12)

平成29年 配偶者控除・配偶者特別控除の改正と年末調整-第1回(2017/12/05 11:12)

このコラムに類似したコラム

平成29年 配偶者控除・配偶者特別控除の改正と年末調整-第3回 森 滋昭 - 公認会計士・税理士(2017/12/06 11:00)

平成29年 配偶者控除・配偶者特別控除の改正と年末調整-第1回 森 滋昭 - 公認会計士・税理士(2017/12/05 11:00)

税金の知識を学ぶ機会がない 高橋 昌也 - 税理士(2013/04/14 07:00)

源泉徴収票が読めない人々 高橋 昌也 - 税理士(2013/04/13 07:00)

年末調整後に扶養親族等の異動があった場合には? 菅原 茂夫 - 税理士(2013/01/21 13:51)