【シニア起業コラム】第六回 「起業の際のお金の話 ライフプランニング編2」

-

![]()

こんにちは。当社は50~60代という、定年前後での起業をソフトとハードの両輪で支援している会社です。

ソフト面においては起業・経営の事務をサポートしているほか、さらには事業拡大の支援もしているため、

毎月100名規模の起業家交流会『銀座アントレ交流会』を開催し、交流・マッチングを行っております。

また、法律面、法令や官公庁への対応などを含む情報発信、経営のサポートもしています。

一方、ハード面においては、銀座と東京でレンタルオフィス『銀座アントレサロン』『東京アントレサロン』を

4店舗運営し、現在 約800社の起業家のみなさんに事務所としてご利用いただいています。

このコラムでは50~60代の方を中心とした起業の現状や、起業をする上でのポイント、注意点などを

ご案内していきたいと思います。

前回は、起業の際のお金の話のなかで「ライフプランニング」についてお話しを致しました。

今回はライフプランニングの細かい「ケース別の収支計算」についてお話しします。

■細かいケース別の収支計算

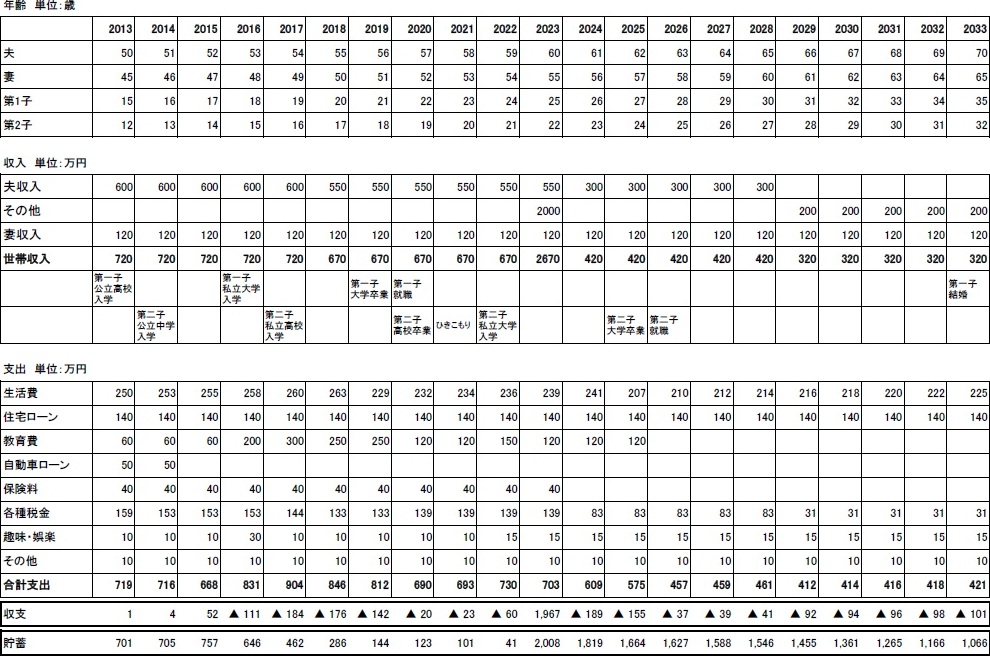

「ケース1 会社に勤め続け、60歳を越えても再雇用された場合」

家族構成:

夫、妻、子供2人の4人家族

【収入】

夫の収入:

54歳の時点まで600万円ですが、55歳の時に役職定年で550万円に減少します。

その後、60歳の時に退職金が2000万円支給されますが、再雇用により給与は300万円程度になり、

65歳で会社を退職します。

65歳以降に「その他」として年金200万円の収入があります。

妻の収入:

パート代を想定して、今後も120万円で推移すると仮定しています。

世帯収入:

夫の収入と妻の収入を合算したものです。

表では、定年退職とその後の再雇用により、550万円の年収が300万円に下がっています。

しかし、実際には会社によって相当違うため、場合によっては3分の1程度(200万円か、それ以下)

になることもあるので、事前に確認することをおすすめします。

また、退職金も企業によっては、一括で受け取るのか、年金として受け取るのか選択が可能です。

【支出】

今回の表では支出を細かく計算をしています。

内訳は、生活費、住宅ローン、教育費、自動車ローン、保険料、各種税金、趣味・娯楽、その他、

と分けて算出しています。

生活費・住宅ローン・教育費・自動車ローン・保険料:

今回の数値は、総務省の『家計調査年報』や一般的なデータに基づいた支出です。

子どもの高校入学時、大学入学時には、ともに入学金や施設利用料などの出費もあります。

各種税金:

これらも総務省の『家計調査年報』や一般的なデータに基づいた数値です。

所得税、住民税、社会保険料の3つを合わせ、各種税金として算出しています。

年収をもとに所得税や住民税、社会保険料が決まります。なお、退職金にも税金がかかります。

趣味・娯楽:

旅行、ゴルフなど各種の娯楽を想定しています。

その他:

通信費や何らかのセミナーの授業料などを想定しています。

上記を踏まえると、収支が算出できます。

このケースでは、50歳を迎えた年に1万円の貯金ができることになり、

だいたい収入と支出が釣り合っている状況です。そして53歳以降、貯蓄額が減り始めます。

私立大学に通っている第1子にはアルバイトをしてもらったほうがいいかもしれません。

そして60歳の時に受け取った退職金で一息つけるようになります。

また、61歳、62歳の時は第2子が大学へ通うため卒業まで支出が続きますが、

その子が就職してくれればまた一息つけるようになります。

いかがでしょうか。

この事例のように細かくプランニングすることで、今後の見通しが立てやすくなります。

そして、事前に対策をたてることができるようになります。

資金を長く計画的に使うためにも、事前に見通しをたて対策を講じていくことが大切です。

一度、ご自身の状況と照らし合わせて作成されてはいかがでしょうか。

その際はより細かくプランニングしてもいいかもしれません。

毎月の支出を細かく記入し、リスクを洗い出したうえで結果をご家族で検討してみてください。

次回は、「早期退職し、起業するケース」の収支計算についてお話したいと思います。

このコラムに類似したコラム

【シニア起業コラム】第五回 「起業の際のお金の話 ライフプランニング編」 片桐 実央 - 起業コンサルタント(2013/08/28 20:57)

あまりに思い込みの強い人が起業した場合 中山おさひろ - 起業コンサルタント(2013/10/19 20:04)

就職先がないなら、夫婦で起業を 中山おさひろ - 起業コンサルタント(2013/07/17 18:14)

【シニア起業コラム】第二回 「50代での起業」と「60代での起業」の違い 片桐 実央 - 起業コンサルタント(2013/06/18 18:10)

若者の失業の多さは世界的傾向だが、将来に問題を先送りしてい… 森 大志 - 税理士(2012/07/08 15:55)