- 三島木 英雄

- 株式会社FPリサーチパートナーズ 代表取締役

- 神奈川県

- ファイナンシャルプランナー

はじめに

日本経済は「少子高齢化」「財政不安」などから今後、より一層の自助努力の時代に入っていくと考えられます。

今の暮らしを楽しみながら、豊かな老後を作るにはチョットしたことを知り、実行することで「やっとけばよかった・・・」

と思う事もなくなるでしょう。

インフレ対策マネー計画で今の生活を楽しみながら、老後に対する対応をしておきましょう!

基本的考え方

攻めと守りとは?

攻めと守りとは?

一般的にマネーの世界では攻めと守りと言うと、

攻める=お金を増やす

守る=お金を減らさない

というふうに考えます。お金を「増やしながら守る」というのは中々難しそうですが、ポイントを抑えておけば大丈夫です。

サッカーでも野球でも、色々なスポーツにおいて攻撃と守りがあります、大切なのは攻めと守りのバランスが重要となります。

インフレ対策マネー計画の基本的考え方は「時間を味方につける」「安く買って高く売る」ことです。

この話を45歳、50歳の時に聞いて開始する場合、より一層の努力が必要となりますが、今の年齢から始めることで

「時間が働いて」くれます。10年と20年、30年の時間はとても大きな違いがあるのです。

長く継続できる金額で行う

毎月25,000円位から始めてみましょう。

将来の事とはいえ、「今の生活に負担」となっては良くありません。

人生で楽しい時間を過ごす今の時間に負担のない範囲内で始めればOKなのです。

先ほどの話にも出てきましたが、何しろ時間が大切です。

それは長い時間をかけて継続できるレベルで行うという事を意味します。

ですので、毎月25,000円の将来投資でインフレ対策マネーが構築出来るのです。

攻めと守りのバランス

攻めと守りのバランス

では毎月25,000円をどのようにすればいいでしょう?

基本的には毎月「自動的に」作業が完了していることが望ましいです。

なぜならお金に対してストレスを持って欲しくないからです。ですので自動積立という方法を基本的にはとります。

まず考えてみて下さい。

毎月25,000円を約30年間貯金した場合、60歳の時どの程度になっていますか?答えは簡単ですよね。

毎月の「25,000円×12ヵ月×30年=」約900万円になります。

これは一般的に何もしなかった場合です。

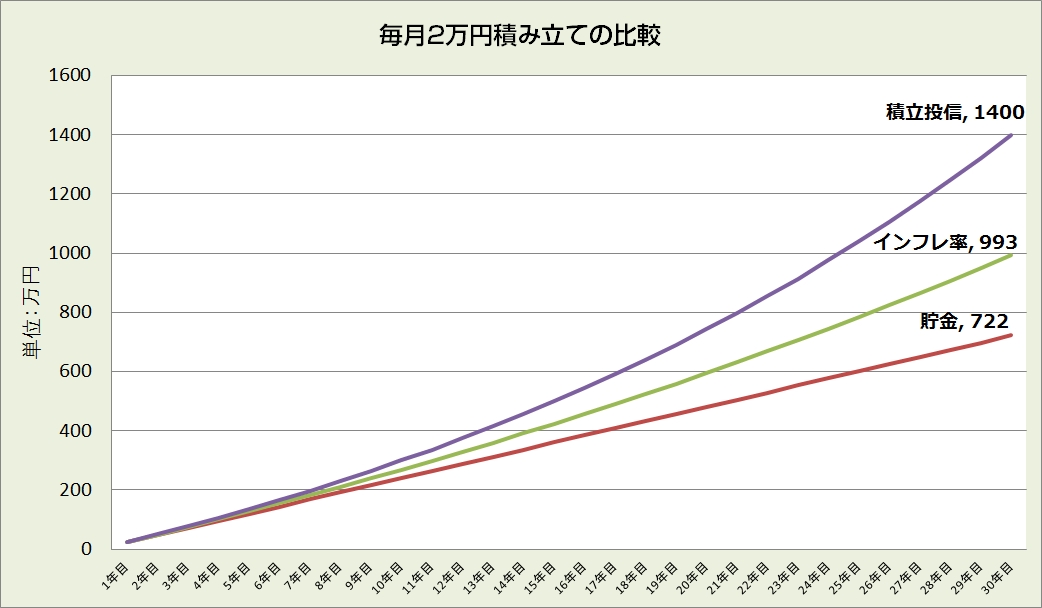

では毎月20,000円を約30年間貯金した場合はどうでしょう?約720万です。

一般的に全て攻めにまわしてしまうと、いざという時に攻撃をあびてしまいます。

ですので配分としては攻め20,000円、守り5,000円程度が望ましいです。

攻めの基本

毎月2万円を時間に働いて貰います。毎月決められた日に投資信託を買い付けていきます。

60歳時にどの程度になっているでしょうか?利回りは一般的に達成ができる4%と仮定しています。

インフレ率を上回る

ここでのポイントは30年後の貯蓄差がまず挙げられます。貯金では722万円でしたが、

運用を考慮すると毎月20,000円でも1,400万にまで上昇します。

※画像グラフ参照

これは毎月25,000円を貯金した額を上回っています。

また、インフレ率を上回らなければ実質マネー貧乏になってしまいます。

開始10年後までは差があまりありませんが、10年以降に差が大きく現れます。これが時間の味方というやつです。

守りの基本は老後支出削減

攻めが完了できればあとは守りです。具体的には「将来の支出を無くす(減らす)」事がポイントですので将来の

医療などの支出負担を無くす計画をたてます。

ここでのポイントは

・保障が終身であること(ずっとあること)

・支払いは60歳で完了していること(高齢になったら金銭負担がないこと)

が挙げられます。保障を永遠に買えば当然保障は常にありますが、60歳以降の支出は結構なダメージとなります。

ですので、「終身医療保険を60歳で支払が終わる」パターンで加入するのが望ましいと考えられます。

まとめ

以上より、毎月25,000円を貯蓄していても900万円にしかならないものを、

インフレ対策マネー計画を実践すれば1,400万円の資産と保険料負担がもうない「終身医療保険」の資産を作る

ことができました。

どうしても投信などに抵抗がある場合は、投信15,000円、貯金5,000円などのバランスに少し攻撃力を落としても

良いでしょう。リターンは低下しますがリスクも低下します。

60歳以降の支出を出すことなく、60歳以降もエンジョイできるこのインフレ対策マネー計画を実践しましょう。

↓図解入り説明書↓

http://fp-research.jp/img/pdf/money.pdf

このコラムに類似したコラム

「拡大するETF市場」 荒川 雄一 - 投資アドバイザー(2023/09/08 09:19)

「好調に推移するETF(上場投資信託)市場」 荒川 雄一 - 投資アドバイザー(2021/07/29 16:09)

今日の数字“21兆4500億円” 荒川 雄一 - 投資アドバイザー(2021/05/07 13:49)

「投資信託で損をしているのは・・・」 荒川 雄一 - 投資アドバイザー(2018/10/11 23:58)

投資の教育 見川 優香 - ファイナンシャルプランナー(2018/03/15 14:33)