「厚生年金」を含むコラム・事例

603件が該当しました

603件中 401~450件目

アラウンド・フィフティ「逃げ切れない世代」

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 昭和36年4月2日以後に生まれ、2011年に50歳になる男性は、年金の受給が65歳スタートとなる初めての世代です。 国民年金からの老齢基礎年金が65歳から支...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

縮む 会社の福利厚生

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 企業が従業員に提供する福利厚生の縮小が顕著になってきました。 先週の日経新聞によると、社宅はこの10年で2割減、会社が金利を上乗せする社内預金の総額も3分の...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

GPIFのずさんな年金運用

昨日、平成22年度、国勢調査の抽出速報集計の結果が 報じられました。 改めて細かくご説明するまでもありませんが、結果は、 日本=世界最高の少子高齢化国家 ということが、改めて実証されました。 日本の全人口に占める 65歳以上の人口=23% →世界最高 15歳未満の人口=13% →世界最低 そしてもう1つ、 先進国では最速ペースで進む高齢化国家です。 これが我が国の紛...(続きを読む)

- 宮下 弘章

- (不動産コンサルタント)

年収130万円の壁と年金改革案

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 厚生労働省の年金改革案が明らかになりました。中でも注目は、パートやアルバイトで週20時間以上働く人も厚生年金の加入が認められる内容になっていることです。 パ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

年金を受け取りながら働くとき

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 60歳を過ぎて、老齢厚生年金を受け取っている人が、厚生年金の適用事務所で働いていると、年金の一部または全額が支給停止されことがあります。 これを「在職老齢年金」制...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

退職後の手続き パターン1

退職したら 次は手続きです。 即 次の転職先が決まっている場合 パターン1. 社会保険完備の病院から 社会保険完備の病院へ この場合は 雇用保険被保険者証 年金手帳 を提出 次の会社で 雇用保険 社会保険 厚生年金 加入することになります。 一番 ラク です。 美容室・ヘアサロン検索サイト ビーヨ 美容室、ヘアサロン検索サイト ビーヨ 美容師 理容師 エステ...(続きを読む)

- 中井 雅祥

- (転職コンサルタント)

専業主婦と年金保険料

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 政府が進める「社会保障と税の一体改革」の柱となる、年金制度改革のたたき台ともいえる、厚生労働省の原案が発表されました。 改革は二段階に分けて実施。 ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

専業主婦と年金 新しい救済策で決着?

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 厚生年金や共済年金に加入している夫(第2号被保険者と呼びます)をもつ主婦(第3号被保険者)は、直接保険料の支払いはありませんが国民年金の加入者です。 ところが、夫...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

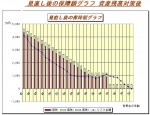

老後生活費は公的年金で足りるのか?

定年後の生活費は年金で足りるのでしょうか?

実際、現在公的年金(国民年金/厚生年金)を受給している方を

対象としたアンケート結果があります。

(出展:生命保険文化センター)

◆自分の老後の日常生活費は、公的年金でかなりの部分をまかなえるとお考えですか?

「まかなえるとは思わない」(あまりそうは思わない・まったくそうは思わ

ない)と回答した人が81.3%と、前回調査に引き続き8割を超えています...(続きを読む)

定年後の生活費は年金で足りるのでしょうか?

実際、現在公的年金(国民年金/厚生年金)を受給している方を

対象としたアンケート結果があります。

(出展:生命保険文化センター)

◆自分の老後の日常生活費は、公的年金でかなりの部分をまかなえるとお考えですか?

「まかなえるとは思わない」(あまりそうは思わない・まったくそうは思わ

ない)と回答した人が81.3%と、前回調査に引き続き8割を超えています...(続きを読む)

- 宮下 達裕

- (保険アドバイザー)

厚生年金基金の積み立て不足

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 会社員が加入する企業年金「厚生年金基金」のうち、51基金で積み立て不足が総額で約3700億円(昨年3月末現在)に上ることがわかりました。 厚生年金基金は...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

社会保険制度(概要2)

2.それぞれの保険制度の特徴や保険料の負担 健康保険は、業務外の病気やケガのときに3割の負担で病院に行くことができる制度です。 医療費だけではなくて、出産や病気・ケガで働けないときに給与の3分の2が支給される制度もあります。 保険料は社員と会社で折半負担しています。 厚生年金保険は、社員や社員として働いたことがある人の老齢、障害について年金を支給し、死亡した場合は遺族に年金を支給する制度で...(続きを読む)

- 佐々木 泰志

- (社会保険労務士)

社会保険制度(概要1)

健康保険など公的な保険制度は、企業に替わって行政が運営することで、福利厚生の充実と社員に安心を提供してきた。しかし、少子高齢社会となり、低成長が定着しつつある現在、負担感が増している経営者が多いのではないか。その保険料をムダにせず、更には活かすためにも社会保険制度を理解してもらうことから解説を始めたい。 1.どんな保険制度があるのか我が国では公的な保険制度として、健康保険、厚生年金保険、雇...(続きを読む)

- 佐々木 泰志

- (社会保険労務士)

社会保険制度(概要3)

3.対象と保険料の決まり方 健康保険と厚生年金には採用の日から加入する必要があります。経営者も加入することができます。 パートやアルバイトの方は正社員の4分の3以上の時間勤務している場合加入する必要があります。 健康保険は、政府の他に健康保険組合(大企業や業界団体)や国保組合(業界団体)が運営しています。 多くの企業は政府が管掌している制度(政管健保)に加入していましたが、平成20年10月...(続きを読む)

- 佐々木 泰志

- (社会保険労務士)

私たちの年金はどうなる?

日本の人口は、2005年を境に減少が続いています。 このままいけば、50年後の人口は8,000万人程度まで減り、 当然に労働人口も大幅に減少します。 これは、同時に国力が衰えることを意味します。 一方で、世界1の高齢化スピードは更に加速し続けます。 2010年現在、日本人の平均年齢は推定45歳。 2055年には55歳になり、世界最高齢は勢いを増します。 将来は、医療・介護・年...(続きを読む)

- 宮下 弘章

- (不動産コンサルタント)

年金支給年齢上げ検討

厚生年金は生年月日に応じて60歳から、国民年金は65歳からですが、これを66歳とか67歳に引き上げようとする案が浮上しています。 15年前は厚生年金においては誰もが60歳から支給だったのですが、年金改正で若い人ほど受給年齢が上がる仕組みに変えられました・ 恐らく年金年齢上げあるでしょうね。 (続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

遺族年金は申告対象?

平成22年の確定申告の時期となりました。

所得税の確定申告は平成23年2月16日から3月15日までになります。

還付申告については、2月15日以前でも提出することができます。

贈与税の確定申告は、平成23年2月1日から3月15日までになります。

これから平成22年の確定申告に関する情報を少しずつ紹介していきます。

*遺族年金は、所得税が非課税です。

国民年金や厚生年金法に基づく年金は所...(続きを読む)

平成22年の確定申告の時期となりました。

所得税の確定申告は平成23年2月16日から3月15日までになります。

還付申告については、2月15日以前でも提出することができます。

贈与税の確定申告は、平成23年2月1日から3月15日までになります。

これから平成22年の確定申告に関する情報を少しずつ紹介していきます。

*遺族年金は、所得税が非課税です。

国民年金や厚生年金法に基づく年金は所...(続きを読む)

- 佐藤 昭一

- (税理士)

国民年金保険料値下げ

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 2011年4月から国民年金の月額保険料が今年度より80円下がり、1万5020円になることが決まりました。 1961年(昭和36年)年に国民年金制度が始まって以来、...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

保険選びにお悩みの方へ

わからないという声が多い生命保険 家計の見直しを希望している方のなかで保険の見直しを考えている人が多い。 わたしのお客様も最初はわからないという人ばかりでした。 そこでご提案しているのがシンプルな選び方です。 話終わったあと『こんな話、聞いたことなかった。簡単ですね』と言われます。 シンプルな生命保険とはどんなものなのでしょうか 年収500万円 妻 お子様2人 住宅購入済みの家庭...(続きを読む)

- 永野 修

- (ファイナンシャルプランナー)

公的年金5年ぶり減額

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 2011年度の公的年金支給額の引き下げが、正式に決まりました。 引き下げは、5年ぶり。 公的年金額は、前の年の物価が2005年と比べて、下回ると減額する...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

投資の事はFPに聞いてみよう 老後資金の創り方 2

老後資金の創り方 2では前回触れた公的年金の支給額がいくらであるのか?事前に把握する事で自己で運用貯蓄の必要な額がおよそ分かってしまうのである。 公的年金は主に「国民年金」+「厚生年金(被雇用者)」が一般的である。上乗せ年金として「企業年金」があるが、企業年金の中の「確定拠出年金」は特に老後資金運用と言う面で自己で運用するスタイルである。確定拠出年金の導入企業にお勤めの方も計画的に老後資金を殖や...(続きを読む)

- 新谷 義雄

- (ファイナンシャルプランナー)

投資の事はFPに聞いてみよう 老後資金の創り方 1

多くの方の投資目的は「老後の生活費」がメインでしょう。定年の引き上げが進む一方で、公的年金の引き下げ、受給開始年齢の引き上げなど、国民年金、厚生年金をメインにしたリタイアメントプランニングは転換期を迎えているのではないでしょうか? 特に介護のウェイトも増す一方で、時間の許す限り老後資金創りを余裕を持って開始する事で、他の家計の見直しや、ライフプランニングの設計にもつながります。プロセスとしては ...(続きを読む)

- 新谷 義雄

- (ファイナンシャルプランナー)

自分で出来る我が家の現状チェック(その1)

「支出がどうしても多くなってしまう・・・」

「貯金が出来ない・・・」

ずるずるとこの状態が続いているという方は

ちょっとだけ自分に「カツ!」を与えてみましょう。

(1)収入は毎月いくらくらい?

給与明細を見ている人はどのくらいいでしょう。

社会保険料がどのくらいなのか?チェックしたことはありますか。

「意外に大きな金額を差し引かれているのね・・・。」そんな風に...(続きを読む)

「支出がどうしても多くなってしまう・・・」

「貯金が出来ない・・・」

ずるずるとこの状態が続いているという方は

ちょっとだけ自分に「カツ!」を与えてみましょう。

(1)収入は毎月いくらくらい?

給与明細を見ている人はどのくらいいでしょう。

社会保険料がどのくらいなのか?チェックしたことはありますか。

「意外に大きな金額を差し引かれているのね・・・。」そんな風に...(続きを読む)

- 堀口 雅子

- (ファイナンシャルプランナー)

住宅ローンを払っていて、もしも長期入院したら

保険の見直しを考える前に 知らないことで損しているあなたのお金 生命保険・医療保険をお悩みの方は本当に多い。 住宅ローンを持っていて教育費が塾などで支出増になっているが収入は上がらない。 保険料を削減したいが保険担当者に言うと入院したら高額がかかりますと言われた。 そういう方があとをたちません。 そこで私が自ら体験した父親の長期入院で医療保険の是非を考えて見たいと思います。 ...(続きを読む)

- 永野 修

- (ファイナンシャルプランナー)

生命保険選びが『めんどくさい』と思う方へ

☆生命保険料を貯蓄へ

最近、生命保険の見直しを考えている方の問い合わせが急増している。

収入が上がらない、もしくは下がっていて支出は多くなっているというご家庭が増えています。

人生90年時代の日本人を考えた上でも、もしものリスクより生きるリスクを考える必要がある。

今、しっかりと生きることを考えることが大切です。

☆生命保険加入には順序がある。

お手数ですが給料明細をみてください...(続きを読む)

☆生命保険料を貯蓄へ

最近、生命保険の見直しを考えている方の問い合わせが急増している。

収入が上がらない、もしくは下がっていて支出は多くなっているというご家庭が増えています。

人生90年時代の日本人を考えた上でも、もしものリスクより生きるリスクを考える必要がある。

今、しっかりと生きることを考えることが大切です。

☆生命保険加入には順序がある。

お手数ですが給料明細をみてください...(続きを読む)

- 永野 修

- (ファイナンシャルプランナー)

保険年金の所得税還付手続き開始! 還付もれのないように

■二重課税の所得税の還付手続き開始

平成22年7月6日に、最高裁が、『遺族が年金受給する生命保険金のうち、相続税の対象となった部分に所得税を課税するのは「二重課税」にあたる』との判決を出したことを受け、国税庁は、10月20日に、その取扱いの変更内容と具体的対応方法を公表しました。(注1)

これに基づき、10月20日より過去5年分の所得税還付手続きを開始し、国税庁のホームページに保険年金の還...(続きを読む)

■二重課税の所得税の還付手続き開始

平成22年7月6日に、最高裁が、『遺族が年金受給する生命保険金のうち、相続税の対象となった部分に所得税を課税するのは「二重課税」にあたる』との判決を出したことを受け、国税庁は、10月20日に、その取扱いの変更内容と具体的対応方法を公表しました。(注1)

これに基づき、10月20日より過去5年分の所得税還付手続きを開始し、国税庁のホームページに保険年金の還...(続きを読む)

- 宍戸 賢輔

- (経営コンサルタント)

遺族年金は申告対象?

平成21年の確定申告の時期となりました。所得税の確定申告は平成22年2月16日から3月15日までになります。還付申告については、2月15日以前でも提出することができます。

贈与税の確定申告は、平成22年2月1日から3月15日までになります。

平成21年の確定申告に関する情報を少しずつ紹介していきます。

遺族年金は、所得税が非課税です。

国民年金や厚生年金法に基づく年金は所得...(続きを読む)

- 佐藤 昭一

- (税理士)

・それぞれの制度のメリット・デメリットは?

確定給付年金は、年金額が確定しており社員に対して安心感を与えることができる。特に、厚生年金基金や税制適格年金からの移行に際しては馴染みやすいであろう。しかし、積み立て不足が発生した場合、毎年その金額を事業主が埋め合わせること留意しておくべきである。 筆者は、自己の責任で年金を決められることから、理想の制度と言えるが、前述の環境整備を考慮すると、導入へのハードルは高いと言わざるをえない。事業...(続きを読む)

- 佐々木 泰志

- (社会保険労務士)

・2012年に税制適格退職年金が廃止されるのはなぜ?

税制適格退職年金は企業の退職金負担を軽減するためにその掛け金を全額損金にできるように税制上の優遇を受けられる制度としてスタートした。前述した年金各法が労働環境の整備を所管する厚生労働省が担当しているのと対照的である。 大企業向けである厚生年金基金が、事業主と社員で掛金を折半負担しているのと比較して、税制適格退職年金は全額事業主負担としているところが、中小企業の給与水準を考慮して導入しやすく...(続きを読む)

- 佐々木 泰志

- (社会保険労務士)

FPと考える企業年金 確定拠出年金の為の規約創り

前回までのコラムでも書かして頂きましたが、確定拠出年金制度の新規加入には様々な手続き・申請書類の作成と、地方厚生局長への提出が必要です(提出から承認までにはおよそ2カ月を目安に) 規約は「厚生年金適用事業所」単位で実施します。規約の法定記載事項には 1 事業主の名称及び住所 2 厚生年金適用事務所の名称及び所在地 3 事業主の行う運営管理業務 4 運営管理業務を委託した運営管理機...(続きを読む)

- 新谷 義雄

- (ファイナンシャルプランナー)

値上げするもの、値下げするもの

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 今日から10月。値上げといえば真っ先に思い浮かぶのが、たばこの大幅値上げ。今日から、国内で販売される商品のほぼすべてのたばこが値上げの対象になります。 また、...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

FPと考える企業年金 転職でのポータビリティ

企業年金のひとつである「確定拠出年金」は事業主から掛け金が拠出され、加入者個人の口座によって管理されます。拠出した時点で掛け金は雇用主の手を離れ、加入者に移ると言う事ですが、実際に年金として受給できるのは60歳以降となります。 今までの退職金制度で転職の際に退職金が支給されるケースが多く、属社主義と言いましょうか事業主ごとの独立した退職金制度です。退職金制度の歴史は古く、「のれん分け」にまで由来...(続きを読む)

- 新谷 義雄

- (ファイナンシャルプランナー)

貯蓄残高の平均1,638万円

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 総務庁の「家計調査年報(貯蓄・負債編)」平成21年版によると、1世帯あたり(2人以上世帯)の貯蓄残高は平均1,638万円、中央値では988万円だったそうです。 ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

FPと考える企業年金 確定拠出年金の利用

確定拠出年金は原則60歳未満では引き出せません。老後の生活原資である事が求められるからです。昨今の年金受給時期の引き上げは段階的に60歳から65歳に引き上げられていますので、60歳で定年退職した場合最大で5年間無収入の期間ができる事もありえます。 そこの空白期間に上手に確定拠出年金給付を持ってくる事も可能でしょう。つなぎ年金にすると言う事です。これは退職後、雇用継続、再就職の場合にもあてはまりま...(続きを読む)

- 新谷 義雄

- (ファイナンシャルプランナー)

老後の生活費、シビアな現実を直視しましょう。

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のコラムは老後生活費について、かなりシビアなお話をさせていただきます。 当事務所では資金シミュレーション(将来に渡ってのキャッシュフロー)を作成するサービスも行っております。 この資金シミュレーションを見られた時、ほとんどのお客さんは愕然とされます。 なぜか? 老後の生活費が赤字になるからです。 以下は一般...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

FPと考える企業年金 企業年金は必要?

社会保険庁が一連の不祥事で解体され、年金機構に組織改革しました。国民年金の未納問題が一時期取りざたされていましたが、、バタバタと日航の企業年金問題や、年金の不正受給問題などの発覚など年金に関する様々な諸問題今も変わらず起きています。 日本は世界一の長寿国になりました。医療の進歩や、食生活のおかげなのでしょうか、それとも安全である事全て含めて長生きする国です。しかし長生きによる弊害、ほころびもあり...(続きを読む)

- 新谷 義雄

- (ファイナンシャルプランナー)

厚生年金の年金扶養比率

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 厚生年金の09年度末の「年金扶養比率」が、2.47人となり、08年度末と比べ0.13ポイント低下したそうです。 年金扶養比率とは、現役世代である加入者数を年...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

偽装離婚した妻の遺族年金の受給権、仙台地裁判決

債務取立から逃れるために偽装離婚した元夫婦の遺族厚生年金について、 元妻が配偶者要件・生計同一要件を満たすことができるかを争った 仙台地裁平成22年6月7日判決(TAINSコードZ999-5189)を紹介します。 元夫が経営していたD社が倒産し、厳しい債務取立から逃れるために、 弁護士の勧めに従って偽装離婚したのち、元夫が自己破産していますが、 取立を行っていたF社との訴訟が元夫...(続きを読む)

- 平 仁

- (税理士)

家計のムダを見直そう!

山本さんご夫婦はともに45歳、中学生と小学生のお子さんをお持ちです。

長年パート勤めをしてきた奥さんは体調がすぐれず、先月いっぱいで退職しました。

「これから子どもたちにお金のかかる時期でとても不安です。」

収入が下がった時にまず考えるのが節約ですね。

外食をやめ、レジャーを控える方が多いのですが、それは最終手段です。

その前にムダなものはないかと考えてみましょう。

まずは...(続きを読む)

山本さんご夫婦はともに45歳、中学生と小学生のお子さんをお持ちです。

長年パート勤めをしてきた奥さんは体調がすぐれず、先月いっぱいで退職しました。

「これから子どもたちにお金のかかる時期でとても不安です。」

収入が下がった時にまず考えるのが節約ですね。

外食をやめ、レジャーを控える方が多いのですが、それは最終手段です。

その前にムダなものはないかと考えてみましょう。

まずは...(続きを読む)

- (ファイナンシャルプランナー)

生命保険を検討する際考えておきたい3つのポイント

皆さんは生命保険の仕組みについて、どのくらい理解しているでしょうか。 加入を考える前に、以下のポイントを読んで生命保険の選択の幅を広げてくださいね。 1.加入目的は何かをはっきりさせる 万が一のことがあった時の家族の生活資金、教育資金、あるいは住宅資金。 また医療や老後に対する考え方も人によって全く違います。 当然独身の時と結婚してから、また男性か女性によっても生命保険加入の目的は 違...(続きを読む)

- 小山 聡章

- (保険アドバイザー)

世界大恐慌・生活恐慌に備えて

僕のブログでは、以前から近い将来に世界大恐慌や生活恐慌になる可能性が非常に高いと言う事をお伝えしています。 ・過去記事:通貨危機・食糧危機・エネルギー危機、そしてハイパーインフレ http://blogs.yahoo.co.jp/tsukkin082/1938313.html 上の記事を書いた頃(2008年秋)からずっとそうした事を危惧しています。そして今はもうそうなることを確信していま...(続きを読む)

- 築地 聡

- (保険アドバイザー)

・退職金制度にはどんなものがあるの?2

<枠組み> 退職金は、誰にどのように支給するかなどの制度面とそれを裏付ける資金面の二つの側面があります。 法的な枠組みとしては 厚生年金基金(準拠法:厚生年金保険法、施行昭和40年) 確定給付企業年金(準拠法:確定給付企業年金法、施行平成14年) 確定拠出年金(準拠法:確定拠出年金法、施行平成13年) 税制適格退職年金(準拠:法人税法施行令附則第16条第1項、施行昭和37年、廃止平成2...(続きを読む)

- 佐々木 泰志

- (社会保険労務士)

・退職金制度にはどんなものがあるの?1

今回は、受け取り方法と金額の決定方法について解説します。 制度面については次回解説します。 <受け取り方法> 受け取り方法は、一時金で受け取る方法と年金で受け取る方法があります。また、それを併用できる企業もあります。この退職金を年金で受け取る場合に企業年金と言います。言い換えれば企業年金は退職金制度の一部を構成しているということです。老年厚生年金など公的年金が終身で受け取れるのに対して、企業...(続きを読む)

- 佐々木 泰志

- (社会保険労務士)

603件中 401~450 件目

「確定拠出年金」に関するまとめ

-

確定拠出年金(401k)の運用方法を学んで自分の力で年金額を増やしましょう!

最近多くの企業で導入されている確定拠出年金(401k)。いきなり確定拠出年金の導入が決まって、慌しく運用を始めてしまった方いませんか?せっかく確定拠出年金の運用をすることになったのですから、運用時の注意点や確定拠出年金のメリット、節税方法方法を理解して年金額を増やしましょう。 多くの専門家がオススメしている確定拠出年金(401k)。自分で資産を増やせるチャンスです!

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。