「教育費」を含むコラム・事例

475件が該当しました

475件中 251~300件目

インフレーションへの対応、変動金利のリスクとローンのスリム化

インフレーションの足音が、日々大きく為っています。昨日は日銀が「物価上昇1%目処」明示という記事が一面に載っています。また、国債の買い入れも年40兆円に、としており、国債発行と財政の規律にも疑問符が付く形です。

債務脱デフレは必要なのですが、コストインフレの可能性が高い時のインフレは、家計に対してダメージが出る可能性もあります。

インフレ率が1%であれば、名目金利が約2.5~3.0%程度に上昇...(続きを読む)

インフレーションの足音が、日々大きく為っています。昨日は日銀が「物価上昇1%目処」明示という記事が一面に載っています。また、国債の買い入れも年40兆円に、としており、国債発行と財政の規律にも疑問符が付く形です。

債務脱デフレは必要なのですが、コストインフレの可能性が高い時のインフレは、家計に対してダメージが出る可能性もあります。

インフレ率が1%であれば、名目金利が約2.5~3.0%程度に上昇...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

目的別貯蓄ではなく、お金のプールを作る貯蓄の考え方

ライフプランを達成する為の貯蓄方法で、目的毎に夫々の必要額を貯める方法が紹介されています。私は「お金に色は着いていない」のだから、全て纏めたて運用する方法をお勧めしています。お金はプールして運用し、必要都度そのプールの中から引き出すのが効率的です。

例えば、幼稚園から高校卒業までに、私立に通うと学習費だけで約1,700万円かかる(文科省H20年学習費調査より)、だからその分貯蓄しなければ、と、...(続きを読む)

ライフプランを達成する為の貯蓄方法で、目的毎に夫々の必要額を貯める方法が紹介されています。私は「お金に色は着いていない」のだから、全て纏めたて運用する方法をお勧めしています。お金はプールして運用し、必要都度そのプールの中から引き出すのが効率的です。

例えば、幼稚園から高校卒業までに、私立に通うと学習費だけで約1,700万円かかる(文科省H20年学習費調査より)、だからその分貯蓄しなければ、と、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

将来計画で用いる期待リターンの考え方

昨日のコラムで、老後資金を貯める際の資産運用についてご紹介しました。貯金で貯める場合と、資産運用しながら資産を増やし、老後はその資産を運用しながら取り崩すことが、ベターで有る事をお客様に説明しています。

イメージ図として掲載します。

仕事に就かれている間に、将来の老後生活のための資金を蓄え、完全退職後の消費支出が年金等の収入では赤字になる分を資産の取り崩しで補います。

この場合、最初に行うこと...(続きを読む)

昨日のコラムで、老後資金を貯める際の資産運用についてご紹介しました。貯金で貯める場合と、資産運用しながら資産を増やし、老後はその資産を運用しながら取り崩すことが、ベターで有る事をお客様に説明しています。

イメージ図として掲載します。

仕事に就かれている間に、将来の老後生活のための資金を蓄え、完全退職後の消費支出が年金等の収入では赤字になる分を資産の取り崩しで補います。

この場合、最初に行うこと...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

加入条件が緩やかな子ども向けの保障

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 小さなお子さんがいると、子どもの保障をどうしようと考えられるご家庭が多いですね。 学資保険や子ども保険の特約に、子どもの医療保障や死亡保障をつけた商品もありますが、...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

子どもができたら読む本『家計のやりくり 子育てのお金』

子どもにかかるお金がすべてわかる本

『家計のやりくり 子育てのお金』を執筆・監修しました!

しあわせ生活ガイド

「家計のやりくり 子育てのお金」(土屋書店)

http://www.tuchiyago.co.jp/books/life/life-baby/life_baby_000681.html

妊娠・出産おめでとうございます!

新しい命の誕生にパパ、ママをはじめご...(続きを読む)

子どもにかかるお金がすべてわかる本

『家計のやりくり 子育てのお金』を執筆・監修しました!

しあわせ生活ガイド

「家計のやりくり 子育てのお金」(土屋書店)

http://www.tuchiyago.co.jp/books/life/life-baby/life_baby_000681.html

妊娠・出産おめでとうございます!

新しい命の誕生にパパ、ママをはじめご...(続きを読む)

- (ファイナンシャルプランナー)

住宅ローン 繰上げ返済 『6つのデメリット』

お客様から「住宅ローンの繰上げ返済のメリット・デメリット」について教えて欲しいとの、希望がありましたので、まとめてみました。

住宅ローンの繰上げ返済とは、本当は月々の返済は10万円でいいのに、ある時に300万円などまとめて返済することを言います。また、住宅ローンの繰上げ返済をしようと思うと、基本的には銀行の事務手数料が必要ですが、そこは主題ではないので、今回は無視してお話します...(続きを読む)

お客様から「住宅ローンの繰上げ返済のメリット・デメリット」について教えて欲しいとの、希望がありましたので、まとめてみました。

住宅ローンの繰上げ返済とは、本当は月々の返済は10万円でいいのに、ある時に300万円などまとめて返済することを言います。また、住宅ローンの繰上げ返済をしようと思うと、基本的には銀行の事務手数料が必要ですが、そこは主題ではないので、今回は無視してお話します...(続きを読む)

- 中村 諭

- (ファイナンシャルプランナー)

出産しました! この子の将来は?

![]() 待望の赤ちゃん誕生!長いようで短かった妊婦生活。今までは子どもの健康面ばかり心配していましたが、これからは、健康面と経済面の両方を考えなければなりません。

どのような教育をしていくのか、進路はどうするのかと道筋を立ててやるのも親の責任の一部です。しかし、子どもにかかる教育費は決して少なくありません。

教育費はいったいいくらかかるのか、どうやって準備したらいいのかを考えてみましょう。

☆...(続きを読む)

待望の赤ちゃん誕生!長いようで短かった妊婦生活。今までは子どもの健康面ばかり心配していましたが、これからは、健康面と経済面の両方を考えなければなりません。

どのような教育をしていくのか、進路はどうするのかと道筋を立ててやるのも親の責任の一部です。しかし、子どもにかかる教育費は決して少なくありません。

教育費はいったいいくらかかるのか、どうやって準備したらいいのかを考えてみましょう。

☆...(続きを読む)

- 矢冨 賢哉

- (保険アドバイザー)

大学進学費用が準備できないとき

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 進学シーズンですね。 経済環境が改善しない一方で、教育費の上昇に歯止めがかからない中、子どもの大学進学費用を準備しきれないこともあるかもしれません。 借入で資金を...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

住宅ローンの返済が困難になったとき

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 収入が激減し、生命保険を見直し、通信費・光熱費などの固定費の見直しもして、もちろん住宅ローンの借り換えにもチャレンジした。 それでも、とうとう貯蓄が底をついてしまっ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

『配偶者が亡くなったときにやるべきこと』書籍発行のお知らせ

ファイナンシャルプランナーの明石久美です。

昨年末に出来上がった書籍が発売になりました。

PHP研究所からの出版です。

監修は、私が代表をしている相続専門家団体「これから相続コンサルネット 」のメンバーがおこないました。

詳細はこちら↓にありますので、ご興味のある方は、ご一読ください。

----------------------------------------...(続きを読む)

ファイナンシャルプランナーの明石久美です。

昨年末に出来上がった書籍が発売になりました。

PHP研究所からの出版です。

監修は、私が代表をしている相続専門家団体「これから相続コンサルネット 」のメンバーがおこないました。

詳細はこちら↓にありますので、ご興味のある方は、ご一読ください。

----------------------------------------...(続きを読む)

- 明石 久美

- (ファイナンシャルプランナー)

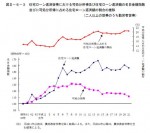

ウチはどうする? 格差広がる子どもの教育費

All Aboutマネー「ふたりで学ぶマネー術」 で

コラムを掲載しました。

今回のタイトルは

『ウチはどうする? 格差広がる子どもの教育費』

です。

文部科学省が隔年で実施している「子どもの学習費調査」。

平成24年2月に最新版が発表され、前回の調査(平成22年発表)よりも、

教育費にお金をかける人とかけない人の差が広がっていることが分かりました。

今回は、年収別「子どもの教育にかける費...(続きを読む)

All Aboutマネー「ふたりで学ぶマネー術」 で

コラムを掲載しました。

今回のタイトルは

『ウチはどうする? 格差広がる子どもの教育費』

です。

文部科学省が隔年で実施している「子どもの学習費調査」。

平成24年2月に最新版が発表され、前回の調査(平成22年発表)よりも、

教育費にお金をかける人とかけない人の差が広がっていることが分かりました。

今回は、年収別「子どもの教育にかける費...(続きを読む)

- 平野 直子

- (ファイナンシャルプランナー)

私立大学の初年度納付金

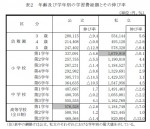

![]() 前回は幼稚園から高校迄の学習費を紹介しました。

今回はその後の大学進学に必要な費用です。文部科学省のH20年調査から、下記の表を作成しています。

大学進学の初年度納付金平均は、文科系学部で1,148,747円です。理系、医歯系、その他等お子様に勧めたい進学部の参考値として下さい。

なお、自宅から通う場合は生活費の一部で済みますが、親元を離れて学校に通う場合には、住まいと生活費を追加する必要が...(続きを読む)

前回は幼稚園から高校迄の学習費を紹介しました。

今回はその後の大学進学に必要な費用です。文部科学省のH20年調査から、下記の表を作成しています。

大学進学の初年度納付金平均は、文科系学部で1,148,747円です。理系、医歯系、その他等お子様に勧めたい進学部の参考値として下さい。

なお、自宅から通う場合は生活費の一部で済みますが、親元を離れて学校に通う場合には、住まいと生活費を追加する必要が...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

子供たちの教育費の目安

![]() ライフプランを創る上で、ご結婚後の重要なイベントはお子様の誕生です。お子様を得られたのちの関心事は教育になります。親として、お子様にどのような教育・進路を用意するかを考え、そしてその資金を準備しなければなりません。

ただ、金額だけでなく、住まいのある地域の学制も参考にしましょう。中高一貫校のある市町村なのか、また、公立で進んで大学に進むか、私立に入る場合には、小学校から、中学から等々様々なケース...(続きを読む)

ライフプランを創る上で、ご結婚後の重要なイベントはお子様の誕生です。お子様を得られたのちの関心事は教育になります。親として、お子様にどのような教育・進路を用意するかを考え、そしてその資金を準備しなければなりません。

ただ、金額だけでなく、住まいのある地域の学制も参考にしましょう。中高一貫校のある市町村なのか、また、公立で進んで大学に進むか、私立に入る場合には、小学校から、中学から等々様々なケース...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

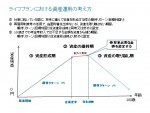

もしものときに必要な保障額の考え方イメージ

ライフプランのご相談にあずかる際に、生命保険に関しては下記のイメージをお見せしながら、保障額の考え方を説明しています。

下図は縦軸が必要補償額で横軸は時間として、必要保障額の期間変化をイメージしています。

独身の間、通常は遺された者が居ませんから補償額はゼロ円でも大丈夫です。結婚してお子様がいない場合(DINKSの時期)も、遺された方が働くことで補償額は必要がありません。

この期間は、全額貯...(続きを読む)

ライフプランのご相談にあずかる際に、生命保険に関しては下記のイメージをお見せしながら、保障額の考え方を説明しています。

下図は縦軸が必要補償額で横軸は時間として、必要保障額の期間変化をイメージしています。

独身の間、通常は遺された者が居ませんから補償額はゼロ円でも大丈夫です。結婚してお子様がいない場合(DINKSの時期)も、遺された方が働くことで補償額は必要がありません。

この期間は、全額貯...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

相続のおける特別受益者の範囲の問題(「間接受益者」)

(ⅰ)原則 特別受益は,条文上,「共同相続人中に,被相続人から,・・・贈与を受 けた者があるとき」(民法903条1項)と規定されているので,共同相続人が贈与を受けた場合を想定していると考えられます。 したがって,共同相続人以外に対する贈与は特別受益にならないのが原則です。 (ⅱ)相続人の配偶者に対する贈与 もっとも,特別受益制度の趣旨は,相続人間の公平を図ることにありま...(続きを読む)

- 村田 英幸

- (弁護士)

家の修繕が大切 1)住まいの資産価値を考える

資産価値を維持させるのに修繕は不可欠なものです。何ら修繕もせず、資産価値が落ちるままにしておくと、ある時点で建物の価値がゼロかマイナスになり、大きな損失を生みます。例えば、1000万で建てた家が雨漏れするようになり、その修理に100万かかるとします。100万を投じれば元に戻るわけなので、資産価値は900万(土地分を除いて)と計算できますが、実際は雨漏れする家にお金を払って住みたいという人はいないの...(続きを読む)

資産価値を維持させるのに修繕は不可欠なものです。何ら修繕もせず、資産価値が落ちるままにしておくと、ある時点で建物の価値がゼロかマイナスになり、大きな損失を生みます。例えば、1000万で建てた家が雨漏れするようになり、その修理に100万かかるとします。100万を投じれば元に戻るわけなので、資産価値は900万(土地分を除いて)と計算できますが、実際は雨漏れする家にお金を払って住みたいという人はいないの...(続きを読む)

- 藤木 哲也

- (不動産コンサルタント)

夫婦で家計を豊かにする その3

こんにちは。今年を表す漢字は「絆」だそうですね。 「夫婦で家計を豊かにする その3」も「絆」をテーマに お話したいと思います。 よく、家計を見直したいのにご主人が話を聞いてくれない、 あるいは、ご主人だけが家計のことに熱心で、 奥さんが無頓着というケースに出会うことがあります。 夫婦で家計を豊かにするには、資産運用をうまくするとか、 何か特別なテクニックという前に、まずは、コミ...(続きを読む)

- 小野寺 永吏

- (ファイナンシャルプランナー)

初めての住宅購入、注意点は?

住宅を初めて購入する際は、資金計画を多角的に検討する必要があります。 負担が大きいと教育費や老後資金にしわ寄せが行き、後悔するような事態にもなりかねません。 主な確認事項は次の通りです。 ・物件価格は年収の5倍以内 ・頭金の割合は20%以上 ・年収に占める年間返済額の割合は20~25% ・完済時年齢は定年退職まで ・金利のタイプはリスクをとれない人は固定 ・ボーナス返済の割合は3...(続きを読む)

- 久保田 正広

- (ファイナンシャルプランナー)

12月11日(日)練馬区役所にて、失敗しない住宅購入セミナー開催

練馬区の30代~40代の子育て世代のあなたへ なぜ?ママ友家族は安心してマイホームを買うことができたのか? 「先月、家を買って引っ越しが大変だったんですよ」と・・・ 「先月、家を買って引っ越しが大変だったんですよ」と・・・ 先週、幼稚園の送り迎えで息子の同級生のママ友がちょっと自慢げに話していた。 昨日、小学校3年生に...(続きを読む)

- 中島 正志

- (不動産コンサルタント)

ライフ・キャリア3:ライフロール(人生役割)とキャリア

個人の適性と職業特性とのマッチングを考えるキャリアガイダンスが、キャリア研究の起こりと言われています。そこに職業のみならず人生全般からキャリアを捉え、現在のライフ・キャリアの視点を最初に取り入れたのが、今回紹介するスーパーという研究者です。この図は、スーパーが1953年に、キャリアの構成要素を虹にたとえて作った概念図で「ライフキャリアレインボー」と呼ばれています。前回示したライフ・キャリアの概念図...(続きを読む)

個人の適性と職業特性とのマッチングを考えるキャリアガイダンスが、キャリア研究の起こりと言われています。そこに職業のみならず人生全般からキャリアを捉え、現在のライフ・キャリアの視点を最初に取り入れたのが、今回紹介するスーパーという研究者です。この図は、スーパーが1953年に、キャリアの構成要素を虹にたとえて作った概念図で「ライフキャリアレインボー」と呼ばれています。前回示したライフ・キャリアの概念図...(続きを読む)

- 市村 光之

- (キャリアカウンセラー)

離婚後の住宅ローンに関するご相談

■■■ ふれあい広場 読者の方から頂いたご相談にCFP伊藤がお答えします! ■【 離婚後の住宅ローンに関するご相談 】 > 私(37歳)は元夫(38歳)と一昨年の12月に協議離婚いたしました。 > 長女(12歳)と次女(9歳)は私が引き取りました。 > 私と元夫は同じ大手電機メーカーに勤めており、 > 年収は私が約450万円、元夫が約700万円です。 > 恥ずかしながら、財産分与について...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

住宅ローン借換えの前に

![]() 住宅ローンの借換えを考える前に、まずは自分自身の視点を「短期視野で見るか?」「長期視野で見るか?」を考える必要があります。

「短期視野」の借換え とは、毎月やボーナス時の返済が厳しいので、とにかく目前の返済額を下げるための借換えです。

この場合は、金利が大きなポイントです。

今借りている住宅ローン金利よりも、借換え後の方が下げられれば一定の効果があります。

ただし、借換えには諸経費がか...(続きを読む)

住宅ローンの借換えを考える前に、まずは自分自身の視点を「短期視野で見るか?」「長期視野で見るか?」を考える必要があります。

「短期視野」の借換え とは、毎月やボーナス時の返済が厳しいので、とにかく目前の返済額を下げるための借換えです。

この場合は、金利が大きなポイントです。

今借りている住宅ローン金利よりも、借換え後の方が下げられれば一定の効果があります。

ただし、借換えには諸経費がか...(続きを読む)

- 中村 諭

- (ファイナンシャルプランナー)

賢い生命保険の見直し方(その3)

もうひとつの必要保障額 生命保険の必要保障額の考え方は、もう少し簡単な考え方もあります。 それは、毎月のお給料を保障するという考え方です。 例えば、月収30万円のご家庭で、ご主人に万が一のことがあり、残された家族は生活費が20万円必要だとしましょう。 遺族年金が月に10万円支給されるとすると、毎月10万円が不足します。 この不足する10万円を生命保険で保障してもらおうという考え方です。 ...(続きを読む)

- 清水 光彦

- (ファイナンシャルプランナー)

賢い生命保険の見直し方(その2)

必要保障額 生命保険を見直す際に、まず考えることは「どれだけの保障」が「どれだけの期間」必要なのか?ということです。 これが必要保障額になります。 この必要保障額の考え方には、大きく2とおりの考え方があります。 はじめに基本的な考え方を書きましょう。 まず、ご主人に万が一のことがあった場合、残された家族が生活していくためにはどれだけの金額が必要なのかを考えます。 例えば、基本的な生活費が...(続きを読む)

- 清水 光彦

- (ファイナンシャルプランナー)

私立大学の初年度納付金

![]() 前回は幼稚園から高校迄の学習費を紹介しました。

今回はその後の大学進学に必要な費用です。文部科学省のH20年調査から、下記の表を作成しています。

大学進学の初年度納付金平均は、文科系学部で1,148,747円です。理系、医歯系、その他等お子様に勧めたい進学部の参考値として下さい。

なお、自宅から通う場合は生活費の一部で済みますが、親元を離れて学校に通う場合には、住まいと生活費を追加する必要が...(続きを読む)

前回は幼稚園から高校迄の学習費を紹介しました。

今回はその後の大学進学に必要な費用です。文部科学省のH20年調査から、下記の表を作成しています。

大学進学の初年度納付金平均は、文科系学部で1,148,747円です。理系、医歯系、その他等お子様に勧めたい進学部の参考値として下さい。

なお、自宅から通う場合は生活費の一部で済みますが、親元を離れて学校に通う場合には、住まいと生活費を追加する必要が...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

お子様の教育費の目安

![]() ライフプランを創る上で、ご結婚後の重要なイベントはお子様の誕生です。お子様を得られたのちの関心事は教育になります。親として、お子様にどのような教育・進路を用意するかを考え、そしてその資金を準備しなければなりません。

ただ、金額だけでなく、住まいのある地域の学制も参考にしましょう。中高一貫校のある市町村なのか、また、公立で進んで大学に進むか、私立に入る場合には、小学校から、中学から等々様々なケース...(続きを読む)

ライフプランを創る上で、ご結婚後の重要なイベントはお子様の誕生です。お子様を得られたのちの関心事は教育になります。親として、お子様にどのような教育・進路を用意するかを考え、そしてその資金を準備しなければなりません。

ただ、金額だけでなく、住まいのある地域の学制も参考にしましょう。中高一貫校のある市町村なのか、また、公立で進んで大学に進むか、私立に入る場合には、小学校から、中学から等々様々なケース...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

賢い生命保険の見直し方(その1)

サブプライムローン、リーマンショックに始まった経済危機は、ギリシャ危機、ユーロ不安など、まだしばらくは続きそうです。 この経済危機を乗り越えていくために、家計の見直しが必要となっていますが、今までのような「節約」だけではムリがありそうです。 企業はこの経済危機を乗り越えるために抜本的な経営の見直しを進めていますが、個人の家計においても状況は同じです。家計もこの機会に抜本的な見直しが必要になって...(続きを読む)

- 清水 光彦

- (ファイナンシャルプランナー)

資産運用講座 ~まずはイロハのイ

資産運用というと、とかく「儲かる」とか「損をする」という視点にとらわれがちですが、本来は個々のライフプラン(生涯生活設計)の目標を達成するために、いかに資産を適切に管理・運用するかということです。 それはまず所有する資金を「生活資金」「使用予定資金」「余裕資金」の3つに色分けすることから始めます。そして、それぞれの性格に合った金融商品で運用することが大切です。 まず「生活資金」は日常の生活費な...(続きを読む)

- 松永 文夫

- (ファイナンシャルプランナー)

ライフプラン もしものときに必要な保障額のイメージ

ライフプランのご相談にあずかる際に、生命保険に関しては下記のイメージをお見せしながら、保障額の考え方を説明しています。

下図は縦軸が必要補償額で横軸は時間として、必要保障額の期間変化をイメージしています。

独身の間、通常は遺された者が居ませんから補償額はゼロ円でも大丈夫です。結婚してお子様がいない場合(DINKSの時期)も、遺された方が働くことで補償額は必要がありません。

この期間は、全額貯...(続きを読む)

ライフプランのご相談にあずかる際に、生命保険に関しては下記のイメージをお見せしながら、保障額の考え方を説明しています。

下図は縦軸が必要補償額で横軸は時間として、必要保障額の期間変化をイメージしています。

独身の間、通常は遺された者が居ませんから補償額はゼロ円でも大丈夫です。結婚してお子様がいない場合(DINKSの時期)も、遺された方が働くことで補償額は必要がありません。

この期間は、全額貯...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ネット通販保険の選び方

当事務所が保険会社の紐付きでないのを長所に、保険の比較サイトを漁りながら、「使える保険はどれだ、この特約は付けておいて損は無い、うわ!このシステム欲しい!!」など盛り上がっていました。 例えば 医療保険と、ガン保険をセット売りしているモノがトータルではトクなのか? ばら売りで更新時に他社と比べるのが良いのか? ここらへんは、ご相談者さんのライフプランと保険料と保障とのトータルで選んでいくしかな...(続きを読む)

- 新谷 義雄

- (ファイナンシャルプランナー)

今やっておきたいお金のこと

厳しい残暑が続いていましたが、今日の仙台は肌寒いくらいです。 さて、お陰様で、仙台青葉カルチャーセンターで行った 「豊かな人生とキャリアのためのマネー講座」が、無事に全6回終わりました。 「今まではどうにかなったけれど、これからはわからないから……」 と受講された動機をおっしゃる方が多かったです。 ホント、そうですよね。 うれしかったのは、家計簿をつけたことによって、 実際に、...(続きを読む)

- 小野寺 永吏

- (ファイナンシャルプランナー)

財形教育融資が廃止に

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 財形貯蓄をしている人が利用できる「財形教育融資」が今年の9月いっぱいで終了します。 「財形教育融資」とは、独立行政法人雇用・能力開発機構が運営する公的な教育...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

30代 はじめてのマーホームその3<完済時の年齢>

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 Q.専業主婦と6歳の子の3人暮らし。年収は約500万円。新築戸建住宅の購入を検討中。資金計画の立て方を教えてください(35歳 会社員) A.その3 完済時の年齢...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

30代 はじめてのマイホームその1<物件価格について>

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 Q.専業主婦と6歳の子の3人暮らし。年収は約500万円。新築戸建住宅の購入を検討中。資金計画の立て方を教えてください(35歳 会社員) A.その1 物件価格の考...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

住宅ローン借り換えとセットで考えなければならない事(1)

大事な事を忘れていませんか? 私の元には多くの方が住宅ローン借り換えのご相談に来られますが、ご相談のきっかけは何だと思いますか? 私が実際に受けたご相談に至るきっかけ第1位は、返済がきついと感じたから。第2位は、利息を減らしたいから。そして第3位は、借り換えの審査に落ちたから、です。 でもご相談に来る方全員が、厳しい審査をくぐり抜けて見事借入に成功してマイホームを購入したはずです。 では何...(続きを読む)

- 久保田 正広

- (ファイナンシャルプランナー)

40代、教育費の負担は年間487,234円

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 総務省が公表した、今年の「家計簿からみたファミリーライフ」を見ると、もっとも教育費の負担が多いのが40歳代。 授業料,学習参考書,塾の費用,仕送り金など,教...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

『住宅ローンの特徴』 【初心者向け】

こんにちは。住宅ローン借り換えエキスパートの久保田正広です。このコラムをご覧になっている方はもちろん、借り換えを成功させたいと願っている方だと思います。 借り換えに成功するにはまず孫子の兵法にある「彼を知りて我を知れば、百戦危うからず」すなわち、住宅ローンの特徴を知ることが第一歩になります。そこで、今回のコラムは「住宅ローンの特徴」についてお伝えします。 住宅ローンの特徴 住宅は人生最大の買...(続きを読む)

- 久保田 正広

- (ファイナンシャルプランナー)

教育ローン・奨学金 手続き早めに

ちょっと気になる話 ~ライフとマネーのQ&Aから~ ● 教育ローン・奨学金 手続き早めに ● ■【 教育ローン・奨学金 】 日経新聞 2011/7/24 - より抜粋 〇 教育費の準備が遅れたり、予想外に金額が膨らんだりしたとき、 教育ローンや奨学金の利用も選択肢の一つだ。 〇 日本政策金融公庫の「国の教育ローン」は、子ども1人につき 最大300万円までで、普通は保護者が借りる...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

教育費とキャリア教育

みなさん、こんにちは。 前回のコラムに引き続き、教育費の話です。 今、発売中の漫画雑誌『 オフィスユー』9月号の 『マネーの王子様』は、教育費の後編です。 教育費のポイントはしいてあげれば、次の3つ。 1.子どもの教育費をざっくり把握しておく 2.できるだけ早く、コツコツ準備する 3.足りない場合のため、奨学金制度、国の教育ローンを知っておく ということで、『マネーの王子様...(続きを読む)

- 小野寺 永吏

- (ファイナンシャルプランナー)

祖父から孫に大学の学費を贈与しても非課税?

意外と知られていませんが、祖父から孫に大学の学費を贈与しても 贈与税が課税されないってご存知でしたか? 【法人と個人の税金対策に役立つ神戸の税理士のメルマガ】 祖父が孫の大学の学費全額を贈与しても贈与税は課税されません。 意外と知られていないので、根拠となる条文を明示しながら解説します。 まず最初に、相続税法では「贈与税の非課税財産」を明確に定めています 「扶養義務者相互間において生活...(続きを読む)

- 近江 清秀

- (税理士)

上昇志向の男性狙い? 草食男子狙い? 1

恋愛セラピストあづまです。 最近の調査によると、20代の女性は高学歴であっても、専業主婦志向がかなり増えているようです。 小渕優子前少子化担当大臣によると、髪を振り乱して仕事に邁進した世代(80年代~バブル期に入社したキャリア志向の世代)を見て、恐れをなしてしまったのでは?とのことでしたが、 仕事をすればガンガン稼げるわけではないという、現在の日本の経済状況を見て、現実的に「結婚相手に求める...(続きを読む)

- 阿妻 靖史

- (パーソナルコーチ)

院長夫人が知って得する!クリニックのお金の管理する方法

個人立の診療所はどうしてもドンブリ勘定(事業のお金、プライベートなお金が混在してしまい、お金の管理ができていない状態)となります。 そこで、本日は、院長夫人の方々にクリニックのお金の管理をする方法を下記にまとめました。 1.預金通帳を毎月末の残高を把握する。 クリニック用で使用している預金通帳の残高をすべて把握する。そして、先月末と今月末の残高を比較して預金残高の増減を把握する。 2.三つの...(続きを読む)

- 原 聡彦

- (経営コンサルタント)

2011年夏のボーナス 妻の満足度は66 点

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 今年の夏のボーナスの平均受給額(手取り)は「67.6 万円」。 妻の満足度は、平均66点という調査結果が発表されました。 調査を行ったのは、損保ジャパン...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

アラウンド・フィフティ「逃げ切れない世代」

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 昭和36年4月2日以後に生まれ、2011年に50歳になる男性は、年金の受給が65歳スタートとなる初めての世代です。 国民年金からの老齢基礎年金が65歳から支...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

教育費を知っておきたい方に

みなさん、こんにちは。 蒸し暑い日々が続いておりますね。 さて、マネーの関心事の一つに、 「教育費って、どれだけかかるの? 」 というのがあります。 子を持つ親にとって、切実な問題ですよね。 これは、老後資金にもいえることですが、 「どれだけかかるか」ということと、 「どうしたらいいか」ということをセットで考えたいものです。 でも、何だか面倒くさそう……って人も少なく...(続きを読む)

- 小野寺 永吏

- (ファイナンシャルプランナー)

475件中 251~300 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。