「死亡保険」を含むコラム・事例

370件が該当しました

370件中 101~150件目

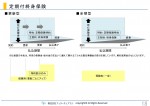

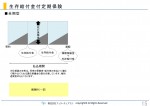

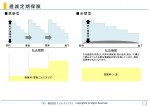

生存給付金付定期保険

(主契約は「定期保険」+特約「生存給付金」=生存給付金付定期保険)

保障ニーズ : 死亡|医療|介護|老後|その他

生存給付金付定期保険は、定期保険の一種です。一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。生存時は数年ごとに生存給付金が受け取れます。契約時から保険期間の満了まで保険料は一定ですが、生存給付金が付いている分、定期保険(全期型)と同じ条件で保険料を比較する...(続きを読む)

(主契約は「定期保険」+特約「生存給付金」=生存給付金付定期保険)

保障ニーズ : 死亡|医療|介護|老後|その他

生存給付金付定期保険は、定期保険の一種です。一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。生存時は数年ごとに生存給付金が受け取れます。契約時から保険期間の満了まで保険料は一定ですが、生存給付金が付いている分、定期保険(全期型)と同じ条件で保険料を比較する...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

生命保険の3大メリット

生命保険の主な役割は、経済的リスクを補うことですが、金融商品の1つとして捉えた場合、生命保険にしかない3つの機能があります。生命保険の3大メリットについて解説していきましょう。

保険金は受取人固有の財産

自分の全財産を使い果たしてから死亡することはなく、死亡時には相続人にいくらかの財産(預貯金、株、投資信託、不動産など)を残しています。遺言がある場合、それに基づいて分割しますが、そうでない...(続きを読む)

生命保険の主な役割は、経済的リスクを補うことですが、金融商品の1つとして捉えた場合、生命保険にしかない3つの機能があります。生命保険の3大メリットについて解説していきましょう。

保険金は受取人固有の財産

自分の全財産を使い果たしてから死亡することはなく、死亡時には相続人にいくらかの財産(預貯金、株、投資信託、不動産など)を残しています。遺言がある場合、それに基づいて分割しますが、そうでない...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

遺言を作成するにあたっての注意点とは?

ファイナンシャルプランナーの柴垣です。 前回は遺言書の種類に関して書きましたが、今回は遺言書を作成する際の注意点についてです。 わざわざ遺言書を書いたとしても内容がしっかりしていなかったら、身内同士でトラブルが起きてしまう場合もあります。 そのようなことが起きないようにするためには以下のことに注意する必要があるでしょう。 ①遺産目録を把握する。 生前には自分にどれ...(続きを読む)

- 柴垣 和哉

- (ファイナンシャルプランナー)

家計調査消費支出で測る家計の節約の考え方

総務省の家計調査から分かった、全国の消費支出との比較で、ご自分の家計改善について 支出面での節約に関し、一つの考え方を説明します。 下図の左が消費支出になります。(グラフは総務省家計調査2013より) まずはご自身の家計が、どのようになっているかをとらえてください。捉え方は、このグラフにある費目ごとに捉えます。家計簿をつけていない方は、これから2ヶ月の買い物のレシートを保存して、それぞれの...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

新生活がスタートします

4月ももう間近、いよいよ新生活のスタートですね。 社会人になられる皆さん、大学生になるお子様をお持ちの保護者の方、この時期になると、どこからとなく保険の話題が出てくるかと思います。 保険に加入するキッカケ 社会人なら、会社に出入りしている 『保険のおばちゃん』 でしょうか。いろいろ売り込んでくるかと思います。最近は職場に立ち入ることを禁止している会社も多いので、減ってきてはい...(続きを読む)

- 池田 弘司

- (保険アドバイザー)

ただ、安くするだけでいいの?

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

ただ、安くするだけでいいの?

生命保険のご相談に来られる殆どの方が、以下の3つのことを聞...(続きを読む)

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

ただ、安くするだけでいいの?

生命保険のご相談に来られる殆どの方が、以下の3つのことを聞...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

生命保険見直しの基本とハイレベル見直し術

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のコラムは「生命保険見直しの基本とハイレベル見直し術」 についてお伝えします。 生命保険の見直しの基本的なポイントは以下の3つ。 1.加入目的(何のため、誰のための保障なのか?) 2.保障金額(どれだけの保険金額があればいいのか?) 3.保障期間(何歳まで保障があればいいのか?) ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

国税通則法65条4項の「正当な理由」

国税通則法65条4項の「正当な理由」 4 第一項又は第二項に規定する納付すべき税額の計算の基礎となった事実のうちにその修正申告又は更正前の税額(還付金の額に相当する税額を含む。)の計算の基礎とされていなかったことについて「正当な理由」があると認められるものがある場合には、これらの項に規定する納付すべき税額((注)過少申告税・無申告加算税・延滞税など)からその「正当な理由」があると認められる事...(続きを読む)

- 村田 英幸

- (弁護士)

生保業界で生前贈与マネー争奪が激しさを増しています

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、「生保業界で生前贈与マネー争奪が激しさを増している」 というテーマでお伝えいたします。 2013年度の税制改正で15年1月以降の相続税から相続税の基礎控除 を縮小し、最高税率を引き上げることが決まった。 ※基礎控除:2014年中は、5000万円+1000万円×法定相続人の数。 201...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

10-10書いて安心!幸せエンディングノート~今からはじめる老い支度と終活準備|茨城県水戸市

ファイナンシャルプランナーの明石久美です。

2013年6月4日(火)~ 茨城県水戸市で、「書いて安心!幸せエンディングノート~今からはじめる老い支度と終活準備」という10回講座が始まりました。

9月10日の第10回目は、今までの総まとめを予定していましたが、そういえば相続税や保険の税金のお話しをしていなかったので、税金や保険も含めて「今から始める相続対策」のお話しをしてきました。

(...(続きを読む)

ファイナンシャルプランナーの明石久美です。

2013年6月4日(火)~ 茨城県水戸市で、「書いて安心!幸せエンディングノート~今からはじめる老い支度と終活準備」という10回講座が始まりました。

9月10日の第10回目は、今までの総まとめを予定していましたが、そういえば相続税や保険の税金のお話しをしていなかったので、税金や保険も含めて「今から始める相続対策」のお話しをしてきました。

(...(続きを読む)

- 明石 久美

- (ファイナンシャルプランナー)

世田谷では敷地120m2で相続税対象? 先ず小規模宅地の特例

2015年以降、基礎控除3000万円+相続人数x600万円で相続税対象になります。

旦那さんが無くなり、奥さん、長男、長女の3人が相続の場合

3000万円+600万円x3=4800万円で相続税対象です。

都市部に財産のある方は、結構,身近な税金になってきました。

<主な相続税評価法>

・退職金など現金預貯金は,そのままの金額

・死亡保険の予定額(葬式代など経費は引けます。)も,その...(続きを読む)

2015年以降、基礎控除3000万円+相続人数x600万円で相続税対象になります。

旦那さんが無くなり、奥さん、長男、長女の3人が相続の場合

3000万円+600万円x3=4800万円で相続税対象です。

都市部に財産のある方は、結構,身近な税金になってきました。

<主な相続税評価法>

・退職金など現金預貯金は,そのままの金額

・死亡保険の予定額(葬式代など経費は引けます。)も,その...(続きを読む)

- 伴場 吉之

- (建築家)

インフレに備える家計のスリム化「高齢者の生命保険の見直し」について

前回は医療保険について、その必要性をデータに基づき検討いたしました。 今回は、生命保険について、考えてまいりたいと存じます。 生命保険の中で、基本となるものは死亡保険です。 生命保険に加入される理由は、どのようなものでしょうか。 相続の為に保険を掛ける方もいらっしゃいますが、その多くは本人がお亡くなりになられた場合に、残された方が生活に困らないために、入るケースが多いものとかんがえています。 こ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

世知辛い金融商品のはなし

金融の世界、とりわけ企業等に属さずフリーの立場にいると、色々な方向から実に様々な金融商品を目にする機会があります。 それは海外ものからはじまって、国内でも視点を変えたものであったり様々なのですが、最近特に目にするのが「世知辛いわ…」と思うようなスキームを織り込んだ商品です。 国内ものであれば、東京スター銀行などが出している「リバース・モーゲージ」 自分の持家を担保にお金を借りて、死後に家...(続きを読む)

- 真鍋 貴臣

- (ファイナンシャルプランナー)

保険料無料のリビングニーズ特約の注意点

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のコラムは、保険料無料のリビングニーズ特約の注意点 についてお伝えいたします。 日本での生命保険に関するリビングニーズという考え方は、 1992年にプルデンシャル生命がはじめて導入しました。 プルデンシャル生命・カナダのロナルド・バーバロさんが、ボランティア 活動中に、家族にために借金...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

私のプロとしての意見を変えさせた、時代を変えるかもしれない医療保険

大げさなタイトルですが、本当にそう感じています(笑) これまで当ブログでも度々取り上げたように、私は「医療保険は不要」というスタンスでした。 理由は単純明快で「リスクとリターンが合わないから」ということで、要は掛金に見合うだけのリターン(入院手術の給付金)が支払われる契約者の数が、死亡保険等に比べて低いと感じていたからです。 特に若年者や健康体の方についてはそれが顕著で、医療保険に入るぐ...(続きを読む)

- 真鍋 貴臣

- (ファイナンシャルプランナー)

教育資金の貯蓄方法にはキャッシュフローの考え方がお薦めです。

お子様がお生まれになった際に、その喜びと同時に、お子様の成長にともなう、学校・教育の事を心配なさると思います。お子様が成長し、しばらく経てば、幼稚園に通うのか保育園に入れるかが最初の選択に為ります。

そして将来の進路選択と教育資金をどのように準備するかをお考えになると思います。そこで、お子様の学習費を文部科学省の子供の学習費等で確認します。を

図表は、学年別・年齢別に、公立と私立の学習費...(続きを読む)

お子様がお生まれになった際に、その喜びと同時に、お子様の成長にともなう、学校・教育の事を心配なさると思います。お子様が成長し、しばらく経てば、幼稚園に通うのか保育園に入れるかが最初の選択に為ります。

そして将来の進路選択と教育資金をどのように準備するかをお考えになると思います。そこで、お子様の学習費を文部科学省の子供の学習費等で確認します。を

図表は、学年別・年齢別に、公立と私立の学習費...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

かんぽ生命の不払いが発覚

お客様に有利な保険提案を得意とするファイナンシャルプランナー宮下です。 日本郵政グループのかんぽ生命保険が、民営化後の2007年10月からの5年間で支払うべき保険金計100億円を不払い状態にしていたとみられることが判明しました。 一般的な生命保険会社の不払い未払い問題はすでに改善されていて、社内体制も整備されてきている中、 今回のかんぽ生命の不払いが判明したことは業界に携わる人間とし...(続きを読む)

- 宮下 達裕

- (保険アドバイザー)

市の広報に載っていた、とても大事な話

こんにちは、石川です。 今日、私が住んでいる市の「広報」が配れました。 普段はさ~と読み飛ばすのですが、そこにとても大事なことがサラ~と(ノ゚ο゚)ノ書かれていました。 年末になると「税金が返ってくる」と、普段よりも税金のことに皆さん敏感になりますので、この機会にこの「広報」に載ってた件を少しお話します。 皆さんはこの話題を覚えているでしょうか? 年金払い保険は二...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

保険料の不思議~損しないでくださいね

こんにちは、石川です。 今日は、保険料の不思議について考えてみます。 これは私の所見ですので、ご了承くださいね。 例えば、終身の死亡保険に入りとします。 いつなくなっても、100万円支払われるという契約です。 毎月保険料を支払い、60歳まで支払うとします。 30歳の男性が、この保険に加入した場合、毎月2000円支払いました。 合計金額は2000×12×30年=72万円となります。 ...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

死亡保険金を代償金支払いの財源として利用する方法

【コラム】死亡保険金を代償金支払いの財源として利用する方法 前述の通り,代償分割を利用できれば,後継者に事業を承継させる手段となりますが,代償金の支払いが後継者にとって大きな負担となります。 そこで,経営者が生前において相続人である後継者を保険金受取人とする保険契約を締結しておき,この保険契約により支払われる死亡保険金を代償金の支払いに充てる方法が考えられます。 (ⅰ)死...(続きを読む)

- 村田 英幸

- (弁護士)

ライフネット生命の安さを検証する

テレビや雑誌で話題のライフネット生命の安さを検証してみました。 みなさま、ライフネット生命は、ご存じでしょうか? インターネットを通じてのみ申し込みできる生命保険の会社で、既存の生命保険会社であれば、必ずあるはずの全国主要都市の営業所もありませんし、営業に携る社員もいません。 大幅に経費を削減する事で、保険料を他の会社の半分にする事を売りにして、伸びている会社です。 カンブリア宮殿で、特集を組まれ...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

死亡保険⑤貯蓄型保険の種類

貯蓄型の保険にも色々なタイプがあります。 ・一般的な終身保険 払込みが終わるまでは、貯まっている部分は払い込んだ総額よりも“やや”低く、払込みが終わると、払い込んだ額と同じくらいになり、その後増えていきます。貯まる額、保障額に比べた保険料は最も高いですが、働けなくなった状態に対する払込み免除のついた商品が多く、最も安全です。 ・低解約返戻金型終身保険 払込みが終わるまでは貯まっている部分は払い...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

370件中 101~150 件目

「火災保険」に関するまとめ

-

火災保険のこときちんと知らなかったかも…今からでも覚えて損はないお役立ち情報を専門家が紹介!

皆さんは火災保険の10年を超える長期契約が、2015年10月から廃止になるのをご存知ですか?実質的な値上げとなってしまうため、家計などいろんな場面での影響が考えられます。 しかし一方で、契約している火災保険を見直すチャンスでもあるのではないでしょうか。 そこでこのページでは、長期契約廃止による影響に関してはもちろんのこと、火災保険に関する基本情報や意外と知らない適用条件など、専門家による様々な解説を紹介いたしますので、ぜひ参考にしてみてください。

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。