「日本国債」を含むコラム・事例

237件が該当しました

237件中 101~150件目

国債の価格・利回りを決定する方法(入札等)

昨日まで、日本国債の発行予定金額、発行方式、種類等について述べてまいりました。 ところで、これら国債の価格・利回りはどのように決まるのでしょうか。個人向け国債を除き、その多くは発行時の入札によって、金利が決まります。 利付国債の場合、 償還期限40年は公募入札で、利回り競争入札、ダッチ方式。 償還期限30年、20年、15年変動は公募入札で、価格競争入札・コンベンショナル方式。 償還期限10年、5...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本国債の様々な種類

昨日は、国債の消化方式(販売)についてご紹介しました。その表には、国債の償還期間別の種類も掲示されていました。 国債の種類は、その他に、利払い方式による区分があります。 1.利付国債 決められた、利払いの日に利息が支払われる国債の事を指します。 本来は各利払期の利息支払を約束する利札(クーポン)が付けられた国債なのですが、現在は国債そのものがデジタル化されているため、紙に印刷された利札はありませ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債の販売(消化)はどのように為されるのか

![]() 前回は、日本国債はどのような法律に基づいて発行されているのかをご紹介しました。

では、それらの国債は誰でも購入できるのでしょうか、実は我々一般投資家が購入できる国債と、機関投資家が購入できるものとの違いがあります。

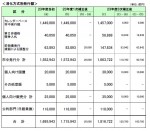

表をご覧ください。最初に市中発行分として、平成24年度は1,545,313億円が予定されています。通常は、カレンダーベース市中発行額が機関投資家の入札によって購入するものです。

カレ...(続きを読む)

前回は、日本国債はどのような法律に基づいて発行されているのかをご紹介しました。

では、それらの国債は誰でも購入できるのでしょうか、実は我々一般投資家が購入できる国債と、機関投資家が購入できるものとの違いがあります。

表をご覧ください。最初に市中発行分として、平成24年度は1,545,313億円が予定されています。通常は、カレンダーベース市中発行額が機関投資家の入札によって購入するものです。

カレ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債はどのような法律によって発行されているのか

![]() 日本国債の種類の分け方は、発行目的、根拠法、償還年限、発行方式、利払い方法により様々に分けられます。その中で、昨日と本日挙げました表の中にもある、根拠法別をご紹介します。

根拠法による分類は下記の4つの法律です

1.財政法(第4条第1項ただし書)により、発行される国債

様々な歳出需要を賄うための歳入を調達する目的で発行する国債で、新規財源債(当該年度の歳出を賄う)と借換債(国債の償還資金を調達す...(続きを読む)

日本国債の種類の分け方は、発行目的、根拠法、償還年限、発行方式、利払い方法により様々に分けられます。その中で、昨日と本日挙げました表の中にもある、根拠法別をご紹介します。

根拠法による分類は下記の4つの法律です

1.財政法(第4条第1項ただし書)により、発行される国債

様々な歳出需要を賄うための歳入を調達する目的で発行する国債で、新規財源債(当該年度の歳出を賄う)と借換債(国債の償還資金を調達す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

平成24年度の国債発行予定額は174.2兆円です

平成24年度予算が、衆議院で可決、③議員で否決され、憲法の規定により衆議院の議決が優先されるため、予算案は成立いたしました。

残念ながら依然としてバラマキ体質は収まらず、実質過去最高の予算額となりました。財源は、税収を上回る国債の発行で賄う予定です。これで、3年続いて税収を大きく超える国債の発行額となります。この場合、新聞等が記事の対象としている金額は、新規財源債と言われるものの額で、発行額全体で...(続きを読む)

平成24年度予算が、衆議院で可決、③議員で否決され、憲法の規定により衆議院の議決が優先されるため、予算案は成立いたしました。

残念ながら依然としてバラマキ体質は収まらず、実質過去最高の予算額となりました。財源は、税収を上回る国債の発行で賄う予定です。これで、3年続いて税収を大きく超える国債の発行額となります。この場合、新聞等が記事の対象としている金額は、新規財源債と言われるものの額で、発行額全体で...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「ヘッジファンドへ投資する」等について考える

今年に入り、週刊誌・一部新聞で、日本国債暴落や日本経済の先行き不安等々で、海外への資金の逃避が取り上げられ、それらをお読みに為られた方のご相談が相次いでいます。

内容は、租税回避地に置かれた、外国籍の投資ファンド(多くはヘッジファンド)への投資、外国銀行の口座、そしてランドバンクや不動産投資に関してです。

私は、これらの中で、ご相談者本人が、海外に長く暮らしていて英語が堪能、投資対象先の事情にも...(続きを読む)

今年に入り、週刊誌・一部新聞で、日本国債暴落や日本経済の先行き不安等々で、海外への資金の逃避が取り上げられ、それらをお読みに為られた方のご相談が相次いでいます。

内容は、租税回避地に置かれた、外国籍の投資ファンド(多くはヘッジファンド)への投資、外国銀行の口座、そしてランドバンクや不動産投資に関してです。

私は、これらの中で、ご相談者本人が、海外に長く暮らしていて英語が堪能、投資対象先の事情にも...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本国債の暴落とハイパーインフレの関係

2012年1月26日発売の週刊新潮の記事には『日本国債暴落』のシナリオとそれへの対応が掲載されていました。その暴落が何時始まるか解りませんが、ハイパーインフレになった際の一般消費者の暮らし向きの悪化が悲惨なまでに書かれています。ただ、不安をあおるだけでは困るので、若干の不安解消をご紹介します。

よく、日本国債が売れなくなり、金利が上昇すると、国債の利払いが出来なくなるとの説明があります。確かに今...(続きを読む)

2012年1月26日発売の週刊新潮の記事には『日本国債暴落』のシナリオとそれへの対応が掲載されていました。その暴落が何時始まるか解りませんが、ハイパーインフレになった際の一般消費者の暮らし向きの悪化が悲惨なまでに書かれています。ただ、不安をあおるだけでは困るので、若干の不安解消をご紹介します。

よく、日本国債が売れなくなり、金利が上昇すると、国債の利払いが出来なくなるとの説明があります。確かに今...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

リスクが低い投資信託MMFの運用先例を紹介します

私は原則、利回りが変動するリスクが低い運用商品として円のMMF(マネー・マネジメント・ファンド)をご紹介しています。 その理由は、MMF導入以来、数回しかなかった元本割れ、そして1ヶ月経てば、ペナルティーとしての信託財産留保額を取られない、そして、普通預金よりは高い利回りで、金利が実績利回りですので、市中金利に沿った運用に為るなど、優秀な商品と考えています。 では、そのMMFの保有する短期金融...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローンと金融商品による資産運用の並立について

愈々、欧州各国の国債格付けの格下げによる影響が波紋を広げています。

その中で日本国債と米国債は世界のリスクマネーがのリスクオフにより資金が流れ込み、バブルの様相(金利低下)です。

従い、住宅ローンだけでなく金利は低下していますので、ローンの負担感が薄くなりがちです。例えば、住宅ローンのフラット35を利用すると21年以上で、最低で2.140%です(2012年1月実行金利)。

一方、外国債ではそれを...(続きを読む)

愈々、欧州各国の国債格付けの格下げによる影響が波紋を広げています。

その中で日本国債と米国債は世界のリスクマネーがのリスクオフにより資金が流れ込み、バブルの様相(金利低下)です。

従い、住宅ローンだけでなく金利は低下していますので、ローンの負担感が薄くなりがちです。例えば、住宅ローンのフラット35を利用すると21年以上で、最低で2.140%です(2012年1月実行金利)。

一方、外国債ではそれを...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

R&I日本国債の格付けをトリプルAから1段階格下げ

昨2011年12月21日に格付投資情報センター(R&I)が日本国債の格付けをトリプルAから一段下げ、AA+としました。既に欧米の格付け会社はAA-レベルに下げております。

事前にR&Iが格下げを予告していたこともあり、これによる市場(国債の引き受けや価格の低下)には影響がありませんでした。

R&Iが同日公表したレポートでは、社会保障改革の負担増が先送りされたことなどを指摘しています。消費税の増額...(続きを読む)

昨2011年12月21日に格付投資情報センター(R&I)が日本国債の格付けをトリプルAから一段下げ、AA+としました。既に欧米の格付け会社はAA-レベルに下げております。

事前にR&Iが格下げを予告していたこともあり、これによる市場(国債の引き受けや価格の低下)には影響がありませんでした。

R&Iが同日公表したレポートでは、社会保障改革の負担増が先送りされたことなどを指摘しています。消費税の増額...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

長期金利1%という超低金利の上昇は避けられそうにありません。

![]() 現在の低金利は何時まで続けられるのでしょうか。ローンを組まれていらっしゃる方達には心配ごとの一つかと思います。2012年4月6日の新発10年国債の利回りは321回債の利回りは0.985%です。

何故低金利なのでしょうか、主要な要件として、日本の経済成長が低く、資金需要が少ないことがあげられると思います(デフレは供給>需要で発生します)。

また、過去からの貯蓄額が大きく、その貯蓄で日本国債を購入で...(続きを読む)

現在の低金利は何時まで続けられるのでしょうか。ローンを組まれていらっしゃる方達には心配ごとの一つかと思います。2012年4月6日の新発10年国債の利回りは321回債の利回りは0.985%です。

何故低金利なのでしょうか、主要な要件として、日本の経済成長が低く、資金需要が少ないことがあげられると思います(デフレは供給>需要で発生します)。

また、過去からの貯蓄額が大きく、その貯蓄で日本国債を購入で...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外国債券を対象とする投信のヘッジありの扱い

以前から日本国債の心配や、各国の国債と利回りについて、書いて参りましたが。そこで、外国債を対象とした投資は、「合うのか」という点で何回も書いて参りました、外貨建て債券の利回りと為替の関係を再度述べます。 外国債券を購入する際には、その債券の表面利回りを見るだけでなく、格付けや、当該通貨国のインフレ率を調べることが重要と繰り返し述べてまいりました。 債券投資を考えた場合、長期的な投資では金利の高...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレの兆し、国債金利、商品価格、CDS等に注目下さい。

以前、東証アカデミー主催「金融市場動向を読みと2011年度-6」講師信州大学経済学部教授 真壁 昭夫氏に参加・聴講してきました。約2時間のセミナーで、内容が濃く勉強に為るセミナーで、殆ど毎回参加しています。 真壁氏の説明によると、世界のヘッジファンドはインフレに対してヘッジをしており、我々日本の投資家も、長い目で見るとインフレに警戒して欲しいとの事でした。 何かのきっかけで国債金利が上がると日本...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

一般消費者へのインフレのデメリットとは

ある晩、ベテランのファイナンシャル・プランナー5名で日本国債の将来について、語り合う機会がありました。そこでの結論は、いずれ(時期は長短あり)、破綻(デフォルトから金利上昇まで)し、高いインフレ率に為るというものでした。

最悪ケースは、ハイパーインフレ(物価が何倍にも為る)で最良ケースでも、高いインフレ率(およそ2桁)を予想しています。

最良ケースの一般的なインフレの場合でも、既に30年近く日本...(続きを読む)

ある晩、ベテランのファイナンシャル・プランナー5名で日本国債の将来について、語り合う機会がありました。そこでの結論は、いずれ(時期は長短あり)、破綻(デフォルトから金利上昇まで)し、高いインフレ率に為るというものでした。

最悪ケースは、ハイパーインフレ(物価が何倍にも為る)で最良ケースでも、高いインフレ率(およそ2桁)を予想しています。

最良ケースの一般的なインフレの場合でも、既に30年近く日本...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債発行残高800兆円超、政府債務1000兆円超に備える家計改善

![]() 12年3月30日に政府は消費税の導入案を閣議決定いたしました。

ただ、その開始は平成14年度からで、それも8%という中途半端なものでした。ただ、撤回しないだけ良かったと思いますが、導入の遅れて歳入の改善が遅れてしまいます(この素案で国会が通るかは疑問ですが)合わせて、公務員の20%削減、1票の格差をなくす議員の削減、子供手当の抜本的な見直し、高速道路無料化の撤退、社会保障の抑制策などは全て先送り...(続きを読む)

12年3月30日に政府は消費税の導入案を閣議決定いたしました。

ただ、その開始は平成14年度からで、それも8%という中途半端なものでした。ただ、撤回しないだけ良かったと思いますが、導入の遅れて歳入の改善が遅れてしまいます(この素案で国会が通るかは疑問ですが)合わせて、公務員の20%削減、1票の格差をなくす議員の削減、子供手当の抜本的な見直し、高速道路無料化の撤退、社会保障の抑制策などは全て先送り...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本国債のデフォルトを考えるのに役立つ本

各新聞報道で、欧州のソブリンリスクの記事が毎日掲載されています。 また、週刊ダイヤモンド誌などの経済誌でも、日本の財政破綻による国債の暴落予測が騒がれています。 日本国債はどうなるのか、を知るのに役立つ本を2冊ご紹介します。 今一番話題に為るのは、カーメン・Mラインハート&ケネス・S・ロゴフ著、村井章子訳「国家は破綻する」金融危機の800年 日経BP社刊 です。過去800年の国家債務のデフォルト...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

スタグフレーションにいたる道-1

今回は、景気が悪化するとともに、原材料等の高騰により、インフレが発生するスタグフレーションを考えてみました。 現況は、「デフレからの脱却」が叫ばれているのですが、今後日本国債の消化が滞り、金利が高くなる=インフレになる惧れが叫ばれている中で、の 日本経済の回復遅れは鮮明ですので、今後「スタグフレーション」になることもありうるという観点から述べてみました。 2008年の夏にもスタグフレーションが叫...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

不確実性(リスク)を考える(国内資産について)

表は、個人の方が所有する資産の主要なものを書き出しています。保有されている資産をご確認ください。

直接保有されている場合に発生している主なリスクを列記いたします。

1.居住用不動産は日本人の6割以上の方が所有しています。

地価の上昇・下落、固定資産税等の上昇、相続する方が居る・居ない(換金する必要があります)

メンテナンス費用の上昇、建替え・リフォームの必要・不要、のリスクがあります。...(続きを読む)

表は、個人の方が所有する資産の主要なものを書き出しています。保有されている資産をご確認ください。

直接保有されている場合に発生している主なリスクを列記いたします。

1.居住用不動産は日本人の6割以上の方が所有しています。

地価の上昇・下落、固定資産税等の上昇、相続する方が居る・居ない(換金する必要があります)

メンテナンス費用の上昇、建替え・リフォームの必要・不要、のリスクがあります。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレとデフレを物価で実感しましょう

![]() 昨年日本国債の格下げがあり、その後は、国債の暴落が囁かれています。

もし、根拠となる財政改善が困難と云うことが、真実であれば、国債の国内での消化はは何れ行き詰まり、海外の投資家に購入してもらうため、利子を高く払うようになり、日本国債の価格は下がります。この利率の上昇により⇒銀行等の貸付金利が上昇⇒原材料価格・人件費等の上昇⇒部下の上昇というスパイラルになります。

では、インフレ率の数値に...(続きを読む)

昨年日本国債の格下げがあり、その後は、国債の暴落が囁かれています。

もし、根拠となる財政改善が困難と云うことが、真実であれば、国債の国内での消化はは何れ行き詰まり、海外の投資家に購入してもらうため、利子を高く払うようになり、日本国債の価格は下がります。この利率の上昇により⇒銀行等の貸付金利が上昇⇒原材料価格・人件費等の上昇⇒部下の上昇というスパイラルになります。

では、インフレ率の数値に...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

知っておきたい投資インデックス(国内・債券編)

株価指数を二つご紹介しました。今回は、国内債券のインデックス(指数)について、御紹介します。 国内債券のインデックスとして多くの投信がベンチマークとして採用しているのが、NOMURA-BPI(ボンド・パフォーマンス・インデックス)です。 株価指数とは異なり、この指数が報道等には載りません。従いまして、一般投資家としては投資信託の運用レポートのベンチマークとして認識することが多いと思います。 ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

貿易収支から見た国債金利上昇のシナリオ

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 日本国債は、日本国内の投資家が90%以上保有しており、 安全だというのが定説である。 今まで日本国債は、外国人投資家に国債を売り込まれた影響で 財政危機に陥ったギリシャとは違うということだった。 ところが、その安全神話が徐々に脅かされているという見通しを 発表した三菱東京UFJ銀行の分析は、貿易収支が赤字に転落すると ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

住宅ローンの変動金利と固定金利、どちらがお勧め

![]() このところ、質問サイトでは「変動金利と固定金利どちらが良いのか」とご質問が数多く寄せられています。

私はそれらへのお答えとして、固定金利をお勧めしています。

まずご存知の通り、固定金利とは借り入れ金利が返済期間一定である金利を言います。

もし、3,000万円を返済期間30年、元利均等払い、金利2.570%で借り入れたといたしますと

総返済額は 43,067,061円=元本30,000,000...(続きを読む)

このところ、質問サイトでは「変動金利と固定金利どちらが良いのか」とご質問が数多く寄せられています。

私はそれらへのお答えとして、固定金利をお勧めしています。

まずご存知の通り、固定金利とは借り入れ金利が返済期間一定である金利を言います。

もし、3,000万円を返済期間30年、元利均等払い、金利2.570%で借り入れたといたしますと

総返済額は 43,067,061円=元本30,000,000...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

明治安田生命 窓販を規制!?

近頃、保険会社の運用がきついらしいという噂は耳にしていたが、昨日のYomiuri on Lineで明治安田生命さんに関する興味深い記事を目にしました。 以下、引用文 明治安田生命保険は4月から銀行窓口での保険販売について、異例の大規模な販売制限に踏み切る。 各銀行の販売額に上限を設け、2011年度で2兆円を超える見込みの販売額を、12年度は半分の1兆円程度に減らす。日本国債の将来の金利上昇などに備...(続きを読む)

- 宮下 達裕

- (保険アドバイザー)

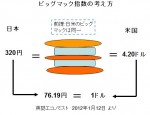

日本国債が海外で低評価を得た際の円安と対応

前回まで、国債価格が下落する=金利が上がる≒インフレ率があがる、お話をしました。 では、国債価格が急激に下がると、通貨としての円はどのようになるのでしょうか。 国債を海外で購入してもらう際に、現在の価格が1ドルであった場合に、0.8ドルでしかし販売できなかったとします。これは、日本政府の徴税能力、在世改革の姿勢に信認が得られていないことを示します。現在の1ドルは約80円ですから、日本国債の価格8...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本国債のデフォルトについて考える

前回まで、国債の行方について悲観的な見通しを述べて参りましたが、日本国債のデフォルト(金利の支払い停止、償還の停止等)が有るのかと言いますと、その可能性は当面(かなり長期間になります)は低いと、私は考えています。 利子の支払の面から考えますと、既存の国債分の金利は、一部を除き固定金利で発行されています。従いまして、販売する為の新発債の金利は上がりますが、すぐに利子の支払額が増える訳ではありません...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本国債の行方は価格の低下=金利の上昇に繋がります

昨日に引き続き、日本国債の行く絵について考えてみました。 国内の金利が上昇すると、日本国債を買うための外資の円買いにより、とりあえずは円高になります。ただ、長期的には為替は購買力平価に沿って変化するので、「国内の金利上昇≒インフレ率の上昇」により将来的には円の価値は低下致します。 円安に為るとどのようになるのかが気になります。このケースの場合には、経済的な発展=需要の拡大によりインフレが発生す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本国債の行方と金利の動向-2

現在、金融機関による、日本国債の消化は順調です。ただ、これは貸出先が少ないために、国債を購入をしているという、運用先が無いことによる国債購入=低金利が続いています。では、この状態が何時までも続くのでしょうか。

既に銀行の国債保有は、日銀の調査によれば、23年4月末で総資産の2割に迫っています。この先、国債を買い続けるには、貸出を絞ることになりますが、復興のための資金需要が発生していますし、住宅ロー...(続きを読む)

現在、金融機関による、日本国債の消化は順調です。ただ、これは貸出先が少ないために、国債を購入をしているという、運用先が無いことによる国債購入=低金利が続いています。では、この状態が何時までも続くのでしょうか。

既に銀行の国債保有は、日銀の調査によれば、23年4月末で総資産の2割に迫っています。この先、国債を買い続けるには、貸出を絞ることになりますが、復興のための資金需要が発生していますし、住宅ロー...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

少額の円売りでも暴落招く可能性

最新金融情報徹底解読 ★伊藤誠の特選記事★ ■少額の円売りでも暴落招く可能性■ ~2012年2月5日 日経ヴェリタスp61より~ 財務省が発表した2011年貿易統計速報によると、 貿易収支は 2兆4927億円の赤字となりました。 これを受けて、米ウォール・ストリート・ジャーナル誌は、 「日本の輸出大国時代の終わり」 という記事を掲載しています。 ■■■ トピック要約 伝説の...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

日本国債の行方と金利の動向-1

様々な経済事象の中で、金利動向は私たちの家計に重大な影響を与えます。

金利が上がれば、住宅ローンを変動金利で借り入れている方は、返済額が上昇します。金利が上昇すると物価へも影響し、価格上昇は家計に打撃を与えます。

金利上昇に影響する要素として、景気が回復し給与も上がることで需要が喚起され、物やサービスの価格が上がり、投資意欲が高まるために、金利が上昇する「良い金利の上昇」

が在ります。この場合に...(続きを読む)

様々な経済事象の中で、金利動向は私たちの家計に重大な影響を与えます。

金利が上がれば、住宅ローンを変動金利で借り入れている方は、返済額が上昇します。金利が上昇すると物価へも影響し、価格上昇は家計に打撃を与えます。

金利上昇に影響する要素として、景気が回復し給与も上がることで需要が喚起され、物やサービスの価格が上がり、投資意欲が高まるために、金利が上昇する「良い金利の上昇」

が在ります。この場合に...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 債券=公社債を保有するメリットとデメリット

重要な金融商品として、株式と債券がありますが、株式よりも債券は、解りにくい商品かと思います。これから数回かけて、債券とは何かを考えて参ります。 債券は、国、地方自治体、地方公共団体、民間企業、または外国の政府や法人などが、投資家から資金を借り入れ、その代わりに発行する一種の借金の証文「借用証書」です。日本国債や東電債などが有名ですが、東京都債、ソフトバンク債など、様々な社債が在ります。 借用証...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 金利上昇による債券価格の下げ幅

このところ、国内株式の不調と国内の景気停滞感から、新聞の広告に証券会社や銀行等の金融機関から海外債券の発売が掲載されています。また、国内でもリスク回避の観点から国債の消化は依然として順調です。 よく、債券は確実資産と言われることが多いのですが、債券の種類や価格の構成とリスクについて、正しく把握してご購入されるようお勧めします。 しかしながら、債券の価格も急騰と急落があります。 株式は東京証券所...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外国債券のリターンはリスクに見合うのか 実質金利の考え方

週刊ダイヤモンド2010年12月4日号「マネー経済の歩き方」で私淑する山崎元さんが、資産配分に外国債券は? というコラムを書いています。 概意は、資産配分で外国債券に配分するのは、期待リターンの低さに比べリスクが大きすぎるので、反対だというものです。 私も、現時点(債券バブルの状況ではリーターンが低い)では同感です。従いまして、今月の「FP便り」は外貨建債券について考えてみました。 一般の個人...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資は資産配分(アセット・アロケーション)を決めてから

![]() 資産運用を行う前にご自分のリスク許容度と期待するリターン(収益率)に基づく資産配分(アセット・アロケーション)方針の決定をお勧めします。

もし、ご自分で決定することに不安があるのでしたら、金融商品(貯蓄性保険、株式、債券、不動産等)を販売しない(コミッション・オンリー)のFP又は投資アドバイザーへのご相談をお勧めします。

投資対象とする資産は、1.定期預等の預貯金、2.日本国債、電力債などの国...(続きを読む)

資産運用を行う前にご自分のリスク許容度と期待するリターン(収益率)に基づく資産配分(アセット・アロケーション)方針の決定をお勧めします。

もし、ご自分で決定することに不安があるのでしたら、金融商品(貯蓄性保険、株式、債券、不動産等)を販売しない(コミッション・オンリー)のFP又は投資アドバイザーへのご相談をお勧めします。

投資対象とする資産は、1.定期預等の預貯金、2.日本国債、電力債などの国...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 リスクを下げるための国や地域の分散

資産運用の基礎⑬で銘柄の分散をお勧めしました。次にお勧めしたいのが、国や地域の分散です。 日本だけに投資する場合には、日本国というカントリーリスクがあります。また、例を日本株の日経平均を考えますと、この二十年未だに日本はバブル期の最高値を超えておりません。その間、米国株式や中国株式等々様々な国の株式市場は株価が上昇しています。 また、債券も日本国債の利回りはとても低く、それに比べ米国やドイツな...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

マイファンド12月レポート -1.3%の下落 年初来で-10.1%下落

本年度は、3.11以降の日本株の下落、夏以降は欧州の債務問題から金融危機への発展で、振るわない年に成りました。ベンチマークとの対比は来月15日ごろに成ります。 当月の成果は-1.3%の下落です。欧州の債務危機の影響で、新興国、そして日本株の下落の影響です。その中で、米国の株価は堅調で上昇、欧州も上昇しています。2011年は初来で-10.1%の下落です。特に、新興国株式と日本株の下落が大きく影響...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

237件中 101~150 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。