「医療保険」を含むコラム・事例

862件が該当しました

862件中 101~150件目

自己負担ゼロの医療保険ZiPPi、インターネット限定で登場

今回は「自己負担ゼロの医療保険ZiPPi、インターネット限定で登場」 についてお伝えいたします。 日本人の医療保険および医療保障がある生命保険の加入率は 72.1%(生命保険文化センター H28年生活保障に関する調査)。 そのほとんどが1日5,000円や1万円などの日額医療保障です。 そして、単体の医療保険の場合、そのほとんどが終身型の医療保険 というのが実態です。 ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

実費保障の医療保険が増えている

一般的に医療保険は入院1日あたり5,000円といった保険金が支給される、入院日額タイプが多いのですが、ここ最近は実際にかかった費用が保障される医療保険が増えてきました。 ソニー損保の「ジッピ」やライフネット生命の「自分への保険プラス」や富士火災の「みんなの健保2」が主な保険ですが、それぞれ特徴がありユニークです。 また意外と保険料も安いためこのような実費を塡補する保険も考えても良いかもしれませ...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

健康な人が恩恵を受けられる新型の医療保険が登場

1.新型の医療保険の特徴 健康な人の保険料を割り引いたり、一定年齢になった時に還付金が受取ったりできる医療保険が出てきている。以下がその特徴だ。1.ネオファースト生命「カラダ革命」 昨年12月に発売されたばかりの新型の医療保険。 この医療保険は、7大生活習慣病(がん、心・血管疾患、脳血管疾患、高血圧症、糖尿病、肝疾患、腎疾患)になったときに、入院一時金を給付する医療保険ですが、保険料の決め方に...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

保険料支払いは「何歳払い」が有利?

保険料支払いで有利不利は?医療保険やがん保険など、万一のリスクに備えて保険に加入する人は多いのですが保険料の支払い方には性格・好みがあります。個人的にはどのパターンでも有利不利はあまりないと思っていますが試算をしてみました。

60歳払い・65歳払い・終身払い選択される保険料の支払い期間で多い3つを比較してみました。男性と女性とでは、病気にかかる可能性(リスク)が違うため保険料も若干違いがあります...(続きを読む)

保険料支払いで有利不利は?医療保険やがん保険など、万一のリスクに備えて保険に加入する人は多いのですが保険料の支払い方には性格・好みがあります。個人的にはどのパターンでも有利不利はあまりないと思っていますが試算をしてみました。

60歳払い・65歳払い・終身払い選択される保険料の支払い期間で多い3つを比較してみました。男性と女性とでは、病気にかかる可能性(リスク)が違うため保険料も若干違いがあります...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

三大疾病保障保険の支払要件が緩和されてきています。

1.生命保険会社の三大疾病の定義平成25年の厚生労働省による人口動態統計によれば、死因のうち三大疾病(悪性新生物、心疾患、脳血管疾患)によるものが全体の53.6%であり、日本人の三大疾病に対する関心も高いのが現状だ。保険会社が規定している三大疾病とは、一般的にはがん、脳卒中、急性心筋梗塞のことである。ところが、従来型の三大疾病保障保険(特約も含む)の支払(保険料払込免除)要件は、脳卒中は「出血性脳...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

公務員の「退職時の必要貯金額」

40代50代の公務員からよくある質問が、 「退職した時の貯金はいくら必要ですか?」です。 退職の時にどれくらいお金が必要かは、その人がどのような セカンドライフを過ごしたいかどうかによるので、いつも逆に 私から質問します。「セカンドライフはどのような生活を 送りたいのですが?」と。しかし多くの方が老後の生活については 漠然としており、具体的な回答をできる人は少ないようです。 金融広報中央委員会...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

アフラック参入で「就業不能保険」が激戦区に・・・

1.働けなくなるリスクに対する保険 重い病気やケガなどで働くことができず、長期に渡って収入が途絶えた場合、入院や手術のための医療保険や遺族のための死亡保険ではカバーできない。 国の障害年金の1級や2級に該当した場合や、65歳以上で介護認定を受けた場合は、ある程度の保障はあるが、 これらに該当しない場合は、公的な保障は受けれらない。 「働けなくなるリスク」を保障する「就業不能保険」として...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

がん5年生存率60%を越す

今週、大橋巨泉さんなど有名人がガンで亡くなりましたが、がんの治療の目安である5年生存率は60%を超えたようです。 がんは治りやすくなっており前立腺がんや皮膚がんや甲状腺がんは5年生存率が90%を超えています。一方、膵臓や胆嚢胆管がんは生存率が低いようです(見つかりにくいようです) 医学がますます進歩してがん生存率はより一層に長くなりそうです。医療保険も見直ししなきゃ。(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

生命保険は「If Die」から「If Live」へ! 就業不能保険広がる

1.一昔前の生保の営業現場では、「If Die」が主流 「もしご主人に万が一があった時、大丈夫ですか?」 私が外資系保険会社に中途入社した時に暗記させられたスクリプト(営業トーク集)には、、、 運動会の日にコンビニの袋に入った弁当を持たされる小学生が登場する。 休日の運動会にも関わらず、弁当を作ってあげることもできないくらい忙しい未亡人になりたくはありませんよね?! そのよ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

ガン経験者も加入できるガン保険

過去にがんに罹患した人は基本的にがん保険に加入できません。 しかしアフラックががん治療を終えて5年以上、などの条件を満たせば加入できるがん保険が発売されました。 ガンに罹患する人は増えていますが、同時に生存率も上がっており、がん経験者のニーズを取りこむために販売されました。 アフラックはがん保険の契約でシェアはなんと7割をにぎります。すごい! 医療の状況も変化すると同時に、医療保険...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

不妊治療保障保険?!

金融庁は、高額な不妊治療の費用を賄う保険商品を今春にも解禁する方針を固めたそうです。 これを受け、生命保険各社は商品設計の具体的な検討に入るでしょう。これまで、病気やけがの治療に備える医療保険やがん保険、介護保険はありましたが、加入後に不妊症と判明すれば保険金を支払う「不妊治療保険」が近い将来に販売されるでしょう。 不妊治療は、健康保険の適用外のものが多く、何十万もかかるケースが多いです...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

ニッチ保険、すき間に切り込む少額短期保険 (ミニ保険)

1.少額短期保険(ミニ保険)とは糖尿病の方でも普通に加入できる保険 過去にがんになった方でも加入できる保険 弁護士に無料相談するための保険 etc ニッチな分野ですが、普通の保険会社では対応できていない、これらのリスクに対しての保険を提供しているのが、 少額短期保険(以下ミニ保険とする)。 このミニ保険は、登録制で、最低資本金が1000万円 (通常の保険会社の場合、免許制で最低資本金は10億円)...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

生保加入時には、保険屋さんに相談してはダメです!

1.保険に加入しようと考え、保険屋に相談に行くと、、、私の事務所では、毎月2回、「完全予約制個別相談会」を開催しているが、この相談会に来られる方のほとんどが、「セカンドオピニオン」を求めて来訪される。 「保険屋さんからの提案のまま加入してしまったが、その提案が自分と家族にとって最適なのかどうかを判断して欲しい」というような内容だ。 保険屋とのやりとりを聴くと、思ったよりもたくさ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険7

死亡保障から医療保障へのニーズの変化もあり、各保険会社は“貯蓄型の保険”から“掛け捨て型の保険”へシフトしていきました。掛け捨て型の代表的な保険商品は「医療保険」ですが、医療保険のリーディングカンパニーであるアフラック(アメリカンファミリー生命保険会社)は、終身医療保険である『EVER』シリーズを、平成14(2002)年から約10年で累計販売700万件を突破しました。追随する保険会社は、より安い保...(続きを読む)

死亡保障から医療保障へのニーズの変化もあり、各保険会社は“貯蓄型の保険”から“掛け捨て型の保険”へシフトしていきました。掛け捨て型の代表的な保険商品は「医療保険」ですが、医療保険のリーディングカンパニーであるアフラック(アメリカンファミリー生命保険会社)は、終身医療保険である『EVER』シリーズを、平成14(2002)年から約10年で累計販売700万件を突破しました。追随する保険会社は、より安い保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険6

平成12(2002)年に明治生命(現:明治安田生命)が日本初の“アカウント型”商品である『ライフアカウントL.A.』を発売したのを機に、主力商品が変化していきました。

“アカウント型”は“自由設計型”ともいわれ、正式名称は、「利率変動型積立終身保険」です。貯蓄と保障の2つの部分で構成されています。名前の一部に「終身保険」とありますが、“アカウント型”は積立部分となりますので、払込が終了した後、一...(続きを読む)

平成12(2002)年に明治生命(現:明治安田生命)が日本初の“アカウント型”商品である『ライフアカウントL.A.』を発売したのを機に、主力商品が変化していきました。

“アカウント型”は“自由設計型”ともいわれ、正式名称は、「利率変動型積立終身保険」です。貯蓄と保障の2つの部分で構成されています。名前の一部に「終身保険」とありますが、“アカウント型”は積立部分となりますので、払込が終了した後、一...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険5

バブル崩壊後の平成5(1993)年以降、長引く低金利や株安によって保険会社の運用成績は悪化。予定利率より運用成績がよかった場合に生ずる利差益どころか運用成績が予定利率まで達しない利差損が発生していまいました。この利差損の生じている状態を『逆ざや』といいます。逆ざやを生命保険の三利源の他2つである死差益と費差益で埋めることができれば保険会社の収支はプラスですが、死差益と費差益の合計よりも逆ざや(利差...(続きを読む)

バブル崩壊後の平成5(1993)年以降、長引く低金利や株安によって保険会社の運用成績は悪化。予定利率より運用成績がよかった場合に生ずる利差益どころか運用成績が予定利率まで達しない利差損が発生していまいました。この利差損の生じている状態を『逆ざや』といいます。逆ざやを生命保険の三利源の他2つである死差益と費差益で埋めることができれば保険会社の収支はプラスですが、死差益と費差益の合計よりも逆ざや(利差...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険3

日本の工業化の発展に伴い、勤労者の数は著しく増大したため、企業による福祉制度が発展していきました。これに伴い、昭和23(1948)年以降、企業の福祉制度として「団体定期生命保険」の利用を進めた結果、年々その契約は増えていきました。また、人口の都市集中傾向は著しくなり、封建的な大家族制度が崩壊したため、生活保障の必要性が一般に認知されるようになりました。

日本が世界一の“生命保険大国”となった理由...(続きを読む)

日本の工業化の発展に伴い、勤労者の数は著しく増大したため、企業による福祉制度が発展していきました。これに伴い、昭和23(1948)年以降、企業の福祉制度として「団体定期生命保険」の利用を進めた結果、年々その契約は増えていきました。また、人口の都市集中傾向は著しくなり、封建的な大家族制度が崩壊したため、生活保障の必要性が一般に認知されるようになりました。

日本が世界一の“生命保険大国”となった理由...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

データから検証! 医療保険は本当に必要なのか?

1.医療保険の加入率 日本人で、「疾病入院に対して給付金が支払われる保険」に加入している割合は88.1%。平成25年度の生命保険文化センターの「疾病入院給付金の有無(かんぽ生命含む民保)」http://www.jili.or.jp/research/report/chousa25th_1.htmlなんと、9割近くの方が医療保険に加入している状況である。また、最近の医療保険では、三大疾病や七大疾病で...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

生命保険にかかわる税金

生命保険は税金と密接な関係があります。個人契約の場合、預貯金、投資信託、株といった他の金融商品と比較してみると、生命保険は保険料を支払っている間や、保険金・給付金等を受け取る場合に、税の優遇策があるのが大きなメリットです。ただし、保険金などを受け取った場合は、契約形態によって、相続税・所得税・贈与税と税金の種類が違ってきます。税金の種類が違えば、計算方法も税率も異なります。それによって有利不利、損...(続きを読む)

生命保険は税金と密接な関係があります。個人契約の場合、預貯金、投資信託、株といった他の金融商品と比較してみると、生命保険は保険料を支払っている間や、保険金・給付金等を受け取る場合に、税の優遇策があるのが大きなメリットです。ただし、保険金などを受け取った場合は、契約形態によって、相続税・所得税・贈与税と税金の種類が違ってきます。税金の種類が違えば、計算方法も税率も異なります。それによって有利不利、損...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

入院一時金をメインにした医療保険、ついに登場!

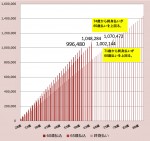

一般的な医療保険のメインの保障(主契約)は、入院した日数×日額給付金(5,000円や1万円)の入院給付金、 手術を受ければ入院日額の10倍や20倍の手術給付金が支払われる。 この保障に先進医療特約や三大疾病一時金、がん診断一時金などの特約を付加して契約するパターンだ。 ところが、実際の医療現場では、平均入院日数が毎年短くなってきているのが現状。 平成25年の一般病床の...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

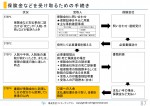

保険金などを受け取るための手続き

保険金・給付金は請求して初めて手続きがスタートします。保険種類や保険会社によって必要な書類は異なりますが、請求手続きは共通です。一般的に、保険金などの請求には3年という時効があります。担当の病院でのカルテを元に診断書などが作成されますので、長い時間が経ってしまうと、カルテがなくなり、証明ができなくなるというのも一つの理由です。せっかく保険に加入していても、受取人がその事実を知らなかった場合、保険金...(続きを読む)

保険金・給付金は請求して初めて手続きがスタートします。保険種類や保険会社によって必要な書類は異なりますが、請求手続きは共通です。一般的に、保険金などの請求には3年という時効があります。担当の病院でのカルテを元に診断書などが作成されますので、長い時間が経ってしまうと、カルテがなくなり、証明ができなくなるというのも一つの理由です。せっかく保険に加入していても、受取人がその事実を知らなかった場合、保険金...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

医療保険選びは、ますます難しい時代に~オリックス生命の心変わりにみる保険業界~

2015年10月1日、生命保険会社が販売する医療保険は、まさに戦国時代に。

あのオリックス生命がついに「付帯サービス」を始めるのです。

今まで、オリックス生命はかたくなに「商品力」と「保険料(=価格)」で勝負します、と言いつづけて来ました。

その頑固さは業界のなかでも際立っており

「医療保険なんてそもそも不要だし、付帯サービスなんて要らないのでは。

どうしても医療保険が...(続きを読む)

2015年10月1日、生命保険会社が販売する医療保険は、まさに戦国時代に。

あのオリックス生命がついに「付帯サービス」を始めるのです。

今まで、オリックス生命はかたくなに「商品力」と「保険料(=価格)」で勝負します、と言いつづけて来ました。

その頑固さは業界のなかでも際立っており

「医療保険なんてそもそも不要だし、付帯サービスなんて要らないのでは。

どうしても医療保険が...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

生命保険に加入している全てのユーザーに、少しばかりの提案を

こんにちは、石川です。

久しぶりに生命保険の話をしてみます。

実は、とある私のユーザーに先日こんな風に訊かれました。

「石川さん、本当にあなたを信じていいの?」

ここだけ読んだら、私、単なる悪徳保険募集人ですが(苦笑)、実はこのフレーズの前には

「掛けたお金が増えて返ってくるって言うけれど、」

とい...(続きを読む)

こんにちは、石川です。

久しぶりに生命保険の話をしてみます。

実は、とある私のユーザーに先日こんな風に訊かれました。

「石川さん、本当にあなたを信じていいの?」

ここだけ読んだら、私、単なる悪徳保険募集人ですが(苦笑)、実はこのフレーズの前には

「掛けたお金が増えて返ってくるって言うけれど、」

とい...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

金融業界にも「セカンドオピニオン」

日本の医療分野でも「セカンドオピニオン」が一般的な制度として認知されつつあります。医療分野のみならず、その他の分野でもセカンドオピニオンがあったら嬉しいと思いませんか?私が専門としている“お金”の分野(金融業界)では、特にその必要性を強く感じます。 セカンドオピニオン」とは?セカンドオピニオンをご存知でしょうか?主に医療分野で用いられる用語です。セカンドオピニオンとは、よりよい判断・決断をするた...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

子どもが独立したとき

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

862件中 101~150 件目

「火災保険」に関するまとめ

-

火災保険のこときちんと知らなかったかも…今からでも覚えて損はないお役立ち情報を専門家が紹介!

皆さんは火災保険の10年を超える長期契約が、2015年10月から廃止になるのをご存知ですか?実質的な値上げとなってしまうため、家計などいろんな場面での影響が考えられます。 しかし一方で、契約している火災保険を見直すチャンスでもあるのではないでしょうか。 そこでこのページでは、長期契約廃止による影響に関してはもちろんのこと、火災保険に関する基本情報や意外と知らない適用条件など、専門家による様々な解説を紹介いたしますので、ぜひ参考にしてみてください。

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。