「終身保険」を含むコラム・事例

285件が該当しました

285件中 51~100件目

保険加入方法のバリエーション

戦後、訪問型の代表である生保レディから保険加入するのが一般的でしたが、平成17(2005)年に個人情報保護法が施行されたことにより、企業のセキュリティ強化で職場への出入りが制限され、減少傾向にあります。その代わりに拡大しているのが、平成12(2000)年に誕生した保険ショップ、平成19(2007)年に全面解禁となった銀行窓販など、来店型です。これらは、対面で加入するというのが前提でしたが、平成20...(続きを読む)

戦後、訪問型の代表である生保レディから保険加入するのが一般的でしたが、平成17(2005)年に個人情報保護法が施行されたことにより、企業のセキュリティ強化で職場への出入りが制限され、減少傾向にあります。その代わりに拡大しているのが、平成12(2000)年に誕生した保険ショップ、平成19(2007)年に全面解禁となった銀行窓販など、来店型です。これらは、対面で加入するというのが前提でしたが、平成20...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

安全な保険会社の見分け方

生命保険はライフプランの実現を守るため、経済的リスクをカバーする金融商品です。ライフプランとは、生涯を通じた生活設計のことですので、保険会社が自分より先に破綻してしまったら、十分な役割を果たせないことになります。そのため、最適な保険選びには保険会社の財務の健全性もとても重要になってきます。実際、平成9(1997)年~平成13(2001)年に7社、平成20(2008)年に1社の生命保険会社が破たんし...(続きを読む)

生命保険はライフプランの実現を守るため、経済的リスクをカバーする金融商品です。ライフプランとは、生涯を通じた生活設計のことですので、保険会社が自分より先に破綻してしまったら、十分な役割を果たせないことになります。そのため、最適な保険選びには保険会社の財務の健全性もとても重要になってきます。実際、平成9(1997)年~平成13(2001)年に7社、平成20(2008)年に1社の生命保険会社が破たんし...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

「保険」安かろう良かろう

先日の週刊東洋経済に、保険の特集が載っていました。保険についての特集は度々登場しますが、内容は大きく変わっていないように思います。今回は、その特集記事を私なりの解釈も含めて紹介させていただきます。保障や保険について考える際に、一つの情報としてお役立ていただければ幸いです。 「安かろう 悪かろう」ではない同じ保障内容でも、保険会社や保険商品によって保険料は大きく異なります。例えば、30歳男性が今後...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

保険会社のバリエーション

経済的リスクをカバーする金融商品である生命保険を取り扱っているのは、日本で国内営業する相互会社もしくは株式会社である「民間の生命保険会社」、非営利団体である「共済」、平成18(2006)年4月の保険業法改正により設立された「少額短期保険」があります。最適な保険選びには保険会社選びもとても重要になってきます。それぞれの特徴について解説していきましょう。

民間の生命保険会社は、平成27(2015)年...(続きを読む)

経済的リスクをカバーする金融商品である生命保険を取り扱っているのは、日本で国内営業する相互会社もしくは株式会社である「民間の生命保険会社」、非営利団体である「共済」、平成18(2006)年4月の保険業法改正により設立された「少額短期保険」があります。最適な保険選びには保険会社選びもとても重要になってきます。それぞれの特徴について解説していきましょう。

民間の生命保険会社は、平成27(2015)年...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

ソンする保険、トクする保険とは

定期的に雑誌に「保険商品特集」が組まれます。 やはり、「保険」は関心が高く、出せばある程度の部数は売れるのだろうと思います。 おそらく、この手の特集の載った雑誌の購買者は保険ビジネスの関係者が大半を占めるのではないでしょうか? 私も先日「トクする保険、ソンする保険」という特集の載った雑誌を読みました。 一言でいうと、「トクする保険やソンする保険」というものは...(続きを読む)

- 矢崎 雅之

- (ファイナンシャルプランナー)

保険料払込方法のバリエーション

保険料の払込方法は、毎月支払う「月払」、半年ごとに支払う「半年払」(半年払を取り扱っていない会社もあります)、毎年1回支払う「年払」、まとまったお金で支払う「全期前納」があります。同じ保障内容でも、保険料の払込方法によって、総払込保険料が異なります。総払込保険料は、

▲月払>半年払>年払>全期前納

となり、まとめて払い込む方法をとるほど、保険料負担が軽減できます。

「半年払」や「年払」は、保...(続きを読む)

保険料の払込方法は、毎月支払う「月払」、半年ごとに支払う「半年払」(半年払を取り扱っていない会社もあります)、毎年1回支払う「年払」、まとまったお金で支払う「全期前納」があります。同じ保障内容でも、保険料の払込方法によって、総払込保険料が異なります。総払込保険料は、

▲月払>半年払>年払>全期前納

となり、まとめて払い込む方法をとるほど、保険料負担が軽減できます。

「半年払」や「年払」は、保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険料の払込期間はいつまでにする?

保険料の払込期間は、保険期間より短く、一定年齢または一定期間で終了(満了)する「有期払い」、保険期間と同じ期間で支払う「全期払い」(「終身払」)、払込期間は設けず、保険期間全体の保険料をまとまったお金で支払う「一時払」があります。同じ保障内容でも、保険料の払込期間によって、月々の保険料と総払込保険料が異なります。まとまったお金は限られた人しか用意できないということと、バブル崩壊後の平成5(1993...(続きを読む)

保険料の払込期間は、保険期間より短く、一定年齢または一定期間で終了(満了)する「有期払い」、保険期間と同じ期間で支払う「全期払い」(「終身払」)、払込期間は設けず、保険期間全体の保険料をまとまったお金で支払う「一時払」があります。同じ保障内容でも、保険料の払込期間によって、月々の保険料と総払込保険料が異なります。まとまったお金は限られた人しか用意できないということと、バブル崩壊後の平成5(1993...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険加入のタイミングはいつ?

保険加入で一番大切なことは、何のために生命保険に加入するかということです。生命保険というと、死亡したときにもらうお金というイメージが強いですが、死亡保障の他に、生きるための保障として医療保障、介護保障、老後保障も重要です。この“4つの保障”をバランスよく保険でまかなうことが理想です。すべての人に必要なのは、医療保障と老後保障です。

生命保険は、経済的リスクをカバーする金融商品ですので、保...(続きを読む)

保険加入で一番大切なことは、何のために生命保険に加入するかということです。生命保険というと、死亡したときにもらうお金というイメージが強いですが、死亡保障の他に、生きるための保障として医療保障、介護保障、老後保障も重要です。この“4つの保障”をバランスよく保険でまかなうことが理想です。すべての人に必要なのは、医療保障と老後保障です。

生命保険は、経済的リスクをカバーする金融商品ですので、保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

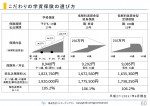

こだわりの学資保険の選び方

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

子どもの教育費いくらかかるの?

教育費とは、子どもが独立するまで困らない教育費を確保するための資金です。子どもが生まれた瞬間に必要な時期が確立するという意味で、とても準備しやすい費用といえます。

文部科学省の定義によると、教育費を「学習費総額」とし、内訳としては、「学習教育費」、「学校給食費」、「学校外活動費」の3つとしています。

▲学校教育費・・・学校に通う場合に必要な教育費の総額(授業料、修学旅行、PTAや生徒会費用、寄付...(続きを読む)

教育費とは、子どもが独立するまで困らない教育費を確保するための資金です。子どもが生まれた瞬間に必要な時期が確立するという意味で、とても準備しやすい費用といえます。

文部科学省の定義によると、教育費を「学習費総額」とし、内訳としては、「学習教育費」、「学校給食費」、「学校外活動費」の3つとしています。

▲学校教育費・・・学校に通う場合に必要な教育費の総額(授業料、修学旅行、PTAや生徒会費用、寄付...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

こだわりの老後保障の選び方

老後保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。

一般勘定(主に長期の債券)で保険料を...(続きを読む)

老後保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。

一般勘定(主に長期の債券)で保険料を...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

老後の年金いくらもらえるの?

65歳になると、公的年金制度の加入者であった場合、老後の生活資金としての老齢給付を受け取ることができます。老齢給付は、現在、国民年金の「老齢基礎年金」、厚生年金の「老齢厚生年金」、共済年金の「退職共済年金」があります。平成27(2015)年10月からは、公務員等も厚生年金に加入することになり、厚生年金制度に統一となりますので、「退職共済年金」は「老齢厚生年金」になり、制度的な差異については、基本的...(続きを読む)

65歳になると、公的年金制度の加入者であった場合、老後の生活資金としての老齢給付を受け取ることができます。老齢給付は、現在、国民年金の「老齢基礎年金」、厚生年金の「老齢厚生年金」、共済年金の「退職共済年金」があります。平成27(2015)年10月からは、公務員等も厚生年金に加入することになり、厚生年金制度に統一となりますので、「退職共済年金」は「老齢厚生年金」になり、制度的な差異については、基本的...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

老後保障はいくら必要?

老後保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲老後の生活資金を準備したい

▲公的年金が支給されるまでの「つなぎ年金」がほしい。

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、夫婦2人で定年退職後に生活していく場合の老後保障について解説していきます。

「老後に必要なお金はいくら?」を考える上では、定年退...(続きを読む)

老後保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲老後の生活資金を準備したい

▲公的年金が支給されるまでの「つなぎ年金」がほしい。

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、夫婦2人で定年退職後に生活していく場合の老後保障について解説していきます。

「老後に必要なお金はいくら?」を考える上では、定年退...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

公的年金制度について

昭和36(1961)年に「国民皆年金」の体制が整い、20歳以上60歳未満の人が加入しています。現役世代の人が保険料を払うことによって、高齢者・障害者・遺族などに生活費を補う“賦課方式”が取られています。職業や年齢によって加入する制度は異なっていて、現在、会社員は厚生年金に加入し、公務員や私立学校の教職員は共済年金に加入していますが、平成27(2015)年10月からは、公務員等も厚生年金に加入するこ...(続きを読む)

昭和36(1961)年に「国民皆年金」の体制が整い、20歳以上60歳未満の人が加入しています。現役世代の人が保険料を払うことによって、高齢者・障害者・遺族などに生活費を補う“賦課方式”が取られています。職業や年齢によって加入する制度は異なっていて、現在、会社員は厚生年金に加入し、公務員や私立学校の教職員は共済年金に加入していますが、平成27(2015)年10月からは、公務員等も厚生年金に加入するこ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

いちばん得をする保険の知識セミナー (大阪・梅田) お知らせ

ファイナンシャルアカデミーさん主催の保険セミナーの講師を務めます。 保険に加入するのは初めて!という方、必見のセミナーです。 基本からわかりやすく解説します。 毎月の保険料が高いと思っている方 生命保険のしくみを理解されたい方 公的な保険と民間の保険を理解されたい方 自分にぴったりの生命保険を選べるようになりたい方 生保レディと打合せをする前に基礎知識を...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

こだわりの医療保障の選び方

医療保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

医療保険は、病気やケガで入院や手術をしたときに給付金が受け取れる保険です。医療に対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。何事もなく保険期間が終了もしくは死亡や解約によ...(続きを読む)

医療保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

医療保険は、病気やケガで入院や手術をしたときに給付金が受け取れる保険です。医療に対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。何事もなく保険期間が終了もしくは死亡や解約によ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

教育資金(4)低解約返戻金型終身保険とは(保険の見直し・山下FP企画)

将来の教育費を保険で準備する場合、 学資保険ではなく「低解約返戻金型終身保険」を 使う方法もあります。 (以下の数字は保険のイメージを伝えるためのものであり、 年齢・保険会社などによって異なるため、 個別の具体的な設計は保険会社にご相談下さい。) 例えば、子供が生まれたばかりの33歳の父親が、 子供が18歳になる51歳まで18年間、 毎月1万5000円の保険料を支払うとしましょう。...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

教育資金(3)積立預金か、学資保険か(保険の見直し・山下FP企画・西宮)

教育費を積み立てる方法としては、 銀行の積立預金などを利用して 「給与振込口座から自動的に引き落としていく方法」と 「学資保険を利用する方法」とがあります。 積立預金の場合は利率が変動するので、 将来金利が上昇すれば、 その恩恵を受けることができます。 一方、学資保険は、 契約者である親が死亡すると それ以後の保険料の払い込みが免除されるなど、 親の万一に備えられる点がメリットといえます。 最...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

定額保険と変額保険の違いは?

変額保険が日本で販売開始されたのは、昭和61(1986)年です。

金融の自由化や顧客のニーズの多様化などにより大きく変化したためですが、それまでは定額保険しかありませんでした。

死亡保険の基本形である定期保険、終身保険、養老保険は、契約時に定めた死亡保険金額や満期保険金額などが保証されていますので、定額保険と言われています。それに対して、その保険にかかわる資産の運用実績にもとづいて保険金額が変動す...(続きを読む)

変額保険が日本で販売開始されたのは、昭和61(1986)年です。

金融の自由化や顧客のニーズの多様化などにより大きく変化したためですが、それまでは定額保険しかありませんでした。

死亡保険の基本形である定期保険、終身保険、養老保険は、契約時に定めた死亡保険金額や満期保険金額などが保証されていますので、定額保険と言われています。それに対して、その保険にかかわる資産の運用実績にもとづいて保険金額が変動す...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

資産形成に役立つ外貨建て生命保険の基本

![]() ファイナンシャルプランナーで婚活アドバイザーの本森です。今回は老後に向けた資産形成に役立つ外貨建て生命保険についてご案内します。

【外貨建て生命保険とは】外貨建て生命保険とは、保険料の支払いや保険金や解約返戻金などの受け取りを外貨で行う保険です。日本円で運用するより高い利回りが期待できる一方、為替手数料がかかるなどの注意点もあります。基本的な仕組みは、外貨で払込や受け取り、運用を行う以外は円建て(...(続きを読む)

ファイナンシャルプランナーで婚活アドバイザーの本森です。今回は老後に向けた資産形成に役立つ外貨建て生命保険についてご案内します。

【外貨建て生命保険とは】外貨建て生命保険とは、保険料の支払いや保険金や解約返戻金などの受け取りを外貨で行う保険です。日本円で運用するより高い利回りが期待できる一方、為替手数料がかかるなどの注意点もあります。基本的な仕組みは、外貨で払込や受け取り、運用を行う以外は円建て(...(続きを読む)

- 本森 幸次

- (営業コンサルタント)

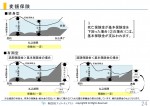

こだわりの終身保険の選び方

終身保険は、何歳で亡くなっても、一時金で死亡保険金が支払われる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

契約時に確定した予定利率でその後...(続きを読む)

終身保険は、何歳で亡くなっても、一時金で死亡保険金が支払われる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

契約時に確定した予定利率でその後...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

こだわりの定期保険の選び方

定期保険は、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。

何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。期間が短いと、途中で解約してもほとんど解約返戻金がありませんが、期間が長いと、途中で解約しても解約返戻金がある場合...(続きを読む)

定期保険は、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。

何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。期間が短いと、途中で解約してもほとんど解約返戻金がありませんが、期間が長いと、途中で解約しても解約返戻金がある場合...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

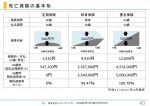

亡くなったときの公的保障は?

家族の経済的担い手である大黒柱が亡くなったとき、公的年金制度の加入者であった場合もしくは年金受給者であった場合、遺族の生活保障として遺族給付という公的保障があります。遺族給付には、国民年金の「遺族基礎年金」、厚生年金の「遺族厚生年金」、共済年金の「遺族共済年金」があります。職業や収入、家族構成などによってその額や支給期間は異なりますが、まずは子どもがいる家庭で大黒柱が亡くなった場合の遺族年金につい...(続きを読む)

家族の経済的担い手である大黒柱が亡くなったとき、公的年金制度の加入者であった場合もしくは年金受給者であった場合、遺族の生活保障として遺族給付という公的保障があります。遺族給付には、国民年金の「遺族基礎年金」、厚生年金の「遺族厚生年金」、共済年金の「遺族共済年金」があります。職業や収入、家族構成などによってその額や支給期間は異なりますが、まずは子どもがいる家庭で大黒柱が亡くなった場合の遺族年金につい...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

死亡保障はいくら必要?

死亡保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲万が一の場合、残された家族が困らないように生活費を確保したい

▲万が一の場合、子どもが独立するまで困らない教育費を確保したい

▲最低限のお葬式代を保険金で用意したい

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、経済的リスクが比較的大きいケースとして想...(続きを読む)

死亡保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲万が一の場合、残された家族が困らないように生活費を確保したい

▲万が一の場合、子どもが独立するまで困らない教育費を確保したい

▲最低限のお葬式代を保険金で用意したい

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、経済的リスクが比較的大きいケースとして想...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険の見直し(10)保険会社はどこを選ぶべきか?(山下FP企画・西宮)

保険会社は どこがよくてどこがダメということは、 一概にいえません。 A社は終身保険に強いとか、 B社は収入保障保険が非常に割安、 などというように、 各社が看板となる「エース商品」を持っているからです。 しかも、保険会社は 常に激しい競争にさらされているので、 今はC社が一番お得でも、 5年後には変わっているかもしれません。 こうした点を考慮しても、 やはりセット商品ではなく、 「...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(7)定期付き終身保険等更新していく保険の取り扱い(山下FP企画・西宮)

必要な時期に必要な保険をムダなく設計していくには、 将来解約したり保障をプラスしたりといった 「見直しがしやすいようにしておく」必要があります。 しかし、保険診断を依頼される保険の中には、 「主契約」にさまざまな「特約」が付いた複雑なものがあります。 たとえば、終身の死亡保険という主契約に、 定期保険特約や入院を保障する医療特約、 三大疾病特約やがん特約などのオプションを付ける 複雑な保...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(6)掛け捨ての保険と貯蓄の保険の活用法 (山下FP企画・西宮)

前のおの続きです。 保険を考える際は、 掛け捨て型の商品と貯蓄型の商品を 分けて考える必要があります。 掛け捨ては、死ななければ戻ってこないから損、 終身保険なら返ってくるから得、 などと安易に判断するのではなく、 それぞれのメリット・デメリットを理解して、 自分に合った保障を設計していくべきです。 一般的には、 最低限の葬儀費用と 妻一人暮らしの生活費は終身保険で備え、 子供が独立するま...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(5)生命保険には掛け捨ての保険と貯蓄の保険がある(山下FP企画・西宮)

必要な保障額と期間がわかれば、具体的な商品選びを始めます。 万一に備える生命保険にもさまざまな種類があるので、 まずは基本的な知識を押さえておきましょう。 多くの人が加入しているのは、 いわゆる「掛け捨て」と呼ばれる「定期保険」です。 一般的に定期保険は、死亡など保険金が 払い出されるような事故がないまま期間を満了すれば、 それまでに払い込んだ掛金や保険料は一切戻ってきません。 ...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

学資保険(こども保険)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

家計の改善(1)(保険の見直し・山下FP企画・西宮)

家計を改善するには、 今ある収入で何とかやりくりをして支出を減らし、 貯蓄に振り向けていく必要があります。 そういわれるとウンザリしてしまう人も多いかもしれませんが、 簡単に支出を減らすことができて、貯蓄がどんどん増えていく 夢のような方法があります。 それは、「積立の仕組みを作る」ことです。「何だそんなことか」とがっかりしないでください。 積立は貯蓄が苦手な人でも 否応なしにお...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

疾病入院特約、災害入院特約

(主契約は「疾病入院保険」、特約は「疾病入院特約」・「災害入院特約」)

保障ニーズ : 死亡|医療|介護|老後|その他

疾病入院特約や災害入院特約は、生命保険契約に付加する特約の一種です。

疾病入院特約は、病気で入院したときに入院給付金が、病気で所定の手術をしたときに、手術給付金が受け取れます。

災害入院特約は、不慮の事故で180日以内に入院したときに入院給付金が、不慮の事故で所定の手術をし...(続きを読む)

(主契約は「疾病入院保険」、特約は「疾病入院特約」・「災害入院特約」)

保障ニーズ : 死亡|医療|介護|老後|その他

疾病入院特約や災害入院特約は、生命保険契約に付加する特約の一種です。

疾病入院特約は、病気で入院したときに入院給付金が、病気で所定の手術をしたときに、手術給付金が受け取れます。

災害入院特約は、不慮の事故で180日以内に入院したときに入院給付金が、不慮の事故で所定の手術をし...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

災害割増特約、傷害特約

(主契約はなし、特約は「災害割増特約」、「傷害特約」)

保障ニーズ : 死亡|医療|介護|老後|その他

災害割増特約や傷害特約は、生命保険契約に付加する特約の一種で、不慮の事故や特定感染症で死亡したときに主契約の死亡保険金に上乗せする特約です。

全死因に占めるシェアが災害死亡は病気死亡より小さいので、災害死亡のみ保障対象に絞ることで、特約の保険料を割安にしています。また、一般の病死と比較...(続きを読む)

(主契約はなし、特約は「災害割増特約」、「傷害特約」)

保障ニーズ : 死亡|医療|介護|老後|その他

災害割増特約や傷害特約は、生命保険契約に付加する特約の一種で、不慮の事故や特定感染症で死亡したときに主契約の死亡保険金に上乗せする特約です。

全死因に占めるシェアが災害死亡は病気死亡より小さいので、災害死亡のみ保障対象に絞ることで、特約の保険料を割安にしています。また、一般の病死と比較...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

285件中 51~100 件目

「火災保険」に関するまとめ

-

火災保険のこときちんと知らなかったかも…今からでも覚えて損はないお役立ち情報を専門家が紹介!

皆さんは火災保険の10年を超える長期契約が、2015年10月から廃止になるのをご存知ですか?実質的な値上げとなってしまうため、家計などいろんな場面での影響が考えられます。 しかし一方で、契約している火災保険を見直すチャンスでもあるのではないでしょうか。 そこでこのページでは、長期契約廃止による影響に関してはもちろんのこと、火災保険に関する基本情報や意外と知らない適用条件など、専門家による様々な解説を紹介いたしますので、ぜひ参考にしてみてください。

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。