「外国債券」を含むコラム・事例

149件が該当しました

149件中 51~100件目

外貨MMF(米ドル)のポートフォリオの投資対象例について

資産配分の中で、外国債券、通貨分散をお考え方にご紹介する事が多い、外貨MMF(マネー・マーケット・ファンド)についてその運用先例をご紹介します。 外貨MMFとは、当該通貨を短期金融商品で運用する商品で、導入後現在まで当該通貨での元本割れはなかった商品です。利回りは、当該通貨国の金利に追随していますが、実績利回りは運用会社毎に異なります。 では、これら低リスクであるMMFが運用の対象としているの...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローンと金融商品による資産運用の並立について

愈々、欧州各国の国債格付けの格下げによる影響が波紋を広げています。

その中で日本国債と米国債は世界のリスクマネーがのリスクオフにより資金が流れ込み、バブルの様相(金利低下)です。

従い、住宅ローンだけでなく金利は低下していますので、ローンの負担感が薄くなりがちです。例えば、住宅ローンのフラット35を利用すると21年以上で、最低で2.140%です(2012年1月実行金利)。

一方、外国債ではそれを...(続きを読む)

愈々、欧州各国の国債格付けの格下げによる影響が波紋を広げています。

その中で日本国債と米国債は世界のリスクマネーがのリスクオフにより資金が流れ込み、バブルの様相(金利低下)です。

従い、住宅ローンだけでなく金利は低下していますので、ローンの負担感が薄くなりがちです。例えば、住宅ローンのフラット35を利用すると21年以上で、最低で2.140%です(2012年1月実行金利)。

一方、外国債ではそれを...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

公的年金のリバランス、7~9月期に日本株に投資した理由

昨日公的年金の損失についてご紹介しましたか、2011.12.06の日経朝刊17面に、国内株式への投資 公的年金、2年半ぶり増加。 年金積立金管理運用独立行政法人(GPIF)が2011年7月~9月期に国内株式への投資を増やしたとの記事が掲載されています。 なぜ、7~9月期の運用成績が悪い時期に、その原因の一因である日本株式に投資するのでしょうか。 日本株が安いレベルになったために、購入するのでしょ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

通貨選択型投資信託のf販売規制強化について

2011年12月5日の日経新聞朝刊に『通貨選択型投資信託』の販売規制を強化する旨の記事が載りました。通貨選択型投資信託を販売する際には、顧客が商品内容を理解しているかを書面で確認するよう義務付けするのが柱です。 でも、その後の動きは、見えてきません。多くの方が失敗し、販売が停滞しているので、金融庁も乗り気でないのかもしれません。年明けにはAIJ問題が発生しているため、それどころではの状態なのでしょ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外国債券を対象とする投信のヘッジありの扱い

以前から日本国債の心配や、各国の国債と利回りについて、書いて参りましたが。そこで、外国債を対象とした投資は、「合うのか」という点で何回も書いて参りました、外貨建て債券の利回りと為替の関係を再度述べます。 外国債券を購入する際には、その債券の表面利回りを見るだけでなく、格付けや、当該通貨国のインフレ率を調べることが重要と繰り返し述べてまいりました。 債券投資を考えた場合、長期的な投資では金利の高...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

一般投資家の資産配分はGPIFのポートフォリオを参考に

昨日は、ライフプランに用いる期待リターンの考え方をご説明しました。資産運用の成果の91%は資産配分で決まるとされております。そのため、資産配分をどのように組めば良いのか等の参考として、我々の年金を運用している、年金積立金管理運用独立行政法人の資産配分とポートフォリオご紹介します。

皆様もご承知の通り、年金の運用は長期にわたるもので、大きなリスクを取らずに継続的に資金を積み立て将来の年金給付への財...(続きを読む)

昨日は、ライフプランに用いる期待リターンの考え方をご説明しました。資産運用の成果の91%は資産配分で決まるとされております。そのため、資産配分をどのように組めば良いのか等の参考として、我々の年金を運用している、年金積立金管理運用独立行政法人の資産配分とポートフォリオご紹介します。

皆様もご承知の通り、年金の運用は長期にわたるもので、大きなリスクを取らずに継続的に資金を積み立て将来の年金給付への財...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産クラスの購入タイミングと効果 あなたの選択は

昨日と一昨日で、資産クラスの上昇機と下落機、そして15年間の成果をご説明しました。 それらは、1996年から2010年のもので、購入は1996年でその後の経過を求めたものでした。もし、購入時期を変えた場合には、その5年後はどのように成っていたのかを、試算いたしました。下記のような結果です。単位はK円、少数1位を四捨五入しています。 一方投資をした年で2010年末の結果がどうなったかの資産は下記で...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産クラス 集中投資と分散投資の優劣

![]() 一昨日、昨日と、各資産クラスの下落と上昇がどの位の期間続くのかを述べました。本日は、各資産に投資した場合の推移と4資産に分散投資した場合の推移について、ご説明致します。

1996年~2010年の間の各資産のリターンの算術平均(小数点2位四捨五入)は

外国株式 9.0%、外国債券5.3%、4資産均等配分 3.7%、国内債券2.3%、国内株式0.5%の順でした。

1996年1月1日に100万円を各資産...(続きを読む)

一昨日、昨日と、各資産クラスの下落と上昇がどの位の期間続くのかを述べました。本日は、各資産に投資した場合の推移と4資産に分散投資した場合の推移について、ご説明致します。

1996年~2010年の間の各資産のリターンの算術平均(小数点2位四捨五入)は

外国株式 9.0%、外国債券5.3%、4資産均等配分 3.7%、国内債券2.3%、国内株式0.5%の順でした。

1996年1月1日に100万円を各資産...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

金融商品の上昇期はどの位続くのか

![]() 昨日は、各資産クラスのリターンの下降がどの程度続くのかをご説明しました。

概ね3年まてば、過去40年のデータでは上昇期に移行していました。では、その上昇期はどの程度続いたのでしょうか。

1970年~2010年の40年間のデータから抽出すると

日本株式は、1年だけ上昇1回、2年上昇3回、3年上昇1回、右年上昇1回と11年上昇1回です。11年上昇が続いた時期は、1978年~1989年に至るバブル期...(続きを読む)

昨日は、各資産クラスのリターンの下降がどの程度続くのかをご説明しました。

概ね3年まてば、過去40年のデータでは上昇期に移行していました。では、その上昇期はどの程度続いたのでしょうか。

1970年~2010年の40年間のデータから抽出すると

日本株式は、1年だけ上昇1回、2年上昇3回、3年上昇1回、右年上昇1回と11年上昇1回です。11年上昇が続いた時期は、1978年~1989年に至るバブル期...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

下落時は何年我慢すれば?

一般投資家の方で、今回の下落局面は初めての経験される方がいらっしゃいます。また、毎日のように株価が下がり、このまま奈落の底に落ちるのではと感じていらっしゃる方が大勢います。そこで、どれだけ我慢すれば良いのかを1970年~2010年の40年間のリターンで調べました。 1.日本株式は、この間で14回単年度のリターンがマイナスでした。継続してマイナスであったのは、2年間が2回、3年間が3回ありました。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

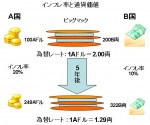

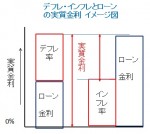

外国債券という資産の中での分散投資を考える。

外国債券という資産(アセット)の中での分散投資を考える場合、各国別の債券発行額のシェアで選びますと通貨分散の効果も得られます。

現物として債券を保有する際には通貨とのセットでお考えください。

また、債券の名目金利で選ぶのではなく、当該通貨国のインフレ率にも着目することが必要です。利回りよりも高いインフレ率の為、実質金利でマイナスに為る国も在ります

名目金利ではなく、実質金利で比較されるようお勧...(続きを読む)

外国債券という資産(アセット)の中での分散投資を考える場合、各国別の債券発行額のシェアで選びますと通貨分散の効果も得られます。

現物として債券を保有する際には通貨とのセットでお考えください。

また、債券の名目金利で選ぶのではなく、当該通貨国のインフレ率にも着目することが必要です。利回りよりも高いインフレ率の為、実質金利でマイナスに為る国も在ります

名目金利ではなく、実質金利で比較されるようお勧...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

リスク許容度を測ることから始める分散投資

皆さまは、資産形成の際に、頭の中で定期預金は貯蓄、投資はリスク商品の身と御考えでは無いでしょうか。実は貯蓄と投資の区分は曖昧です。預貯金を流動性資産、債券を確実性資産、株式を収益性資産と分ける事も在りますし、リスクフリー(なし)商品、リスク商品という分け方も在ります

イメージ図は、

有効フロンティア:様々なリスク商品を組み合わせた場合の、同じリスクならリターンの高い組み合わせ、同じリターンなら、...(続きを読む)

皆さまは、資産形成の際に、頭の中で定期預金は貯蓄、投資はリスク商品の身と御考えでは無いでしょうか。実は貯蓄と投資の区分は曖昧です。預貯金を流動性資産、債券を確実性資産、株式を収益性資産と分ける事も在りますし、リスクフリー(なし)商品、リスク商品という分け方も在ります

イメージ図は、

有効フロンティア:様々なリスク商品を組み合わせた場合の、同じリスクならリターンの高い組み合わせ、同じリターンなら、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

1つの資産(外国債券)だけに投資する怖さ

昨日は、あのバッフェットさんも「まぐれ」かもしれない(じゃんけんの勝ち負けは運です)、成績が良くなるファンドマネジャーは選べないことを述べました。 では、どうすれば良いの! 一般投資家としては、損失をコントロールされるようお勧めします(私も一般投資家の人のです) このところ、数名の方から、銀行に勧められた投資信託で大きな損失が出てしまった、「どうしたら良いのか」というお問い合わせがありました。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

不確実性(リスク)を考える(外貨建て資産について)

![]() 前日に引き続きリスクについてご紹介します。

7.外貨建て債券について、

外国債券は毎月分配型の投信で保有することは、きわめて非効率です。もし保有されるならば、現物化分配金の無い投信をお勧めします。ただし、為替の変動リスクの影響が大きく、円安に為らないと利益の計上は無我かしいと思われます。ただ、前述しているように、日本でインフレが発生し、円安に為る可能性が高まっています。円安を見込む場合には資産の...(続きを読む)

前日に引き続きリスクについてご紹介します。

7.外貨建て債券について、

外国債券は毎月分配型の投信で保有することは、きわめて非効率です。もし保有されるならば、現物化分配金の無い投信をお勧めします。ただし、為替の変動リスクの影響が大きく、円安に為らないと利益の計上は無我かしいと思われます。ただ、前述しているように、日本でインフレが発生し、円安に為る可能性が高まっています。円安を見込む場合には資産の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

必要運用利回りとリスク許容度で資産配分を考えましょう

![]() 資産運用前回は、1万円から始める国際分散投資をお勧めしました。

あなたにとって、資産配分を考える決める要因はなにでしょう。

多くの方にお勧めしたいのが、目的達成に必要な金額を貯めるための収益率(期待リターン)と、単年度でどの程度の損失が出たら手仕舞いするのか=耐えられる最大の損失額の、二つの要素で資産配分を考える手法です。

期待リターンは何年後に幾らになっていれば良いのかから考えます。

1.元...(続きを読む)

資産運用前回は、1万円から始める国際分散投資をお勧めしました。

あなたにとって、資産配分を考える決める要因はなにでしょう。

多くの方にお勧めしたいのが、目的達成に必要な金額を貯めるための収益率(期待リターン)と、単年度でどの程度の損失が出たら手仕舞いするのか=耐えられる最大の損失額の、二つの要素で資産配分を考える手法です。

期待リターンは何年後に幾らになっていれば良いのかから考えます。

1.元...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

個人にとって円安は資産の減少、円高は資産の増加

債の暴落や、インフレ率の上昇による円安と円高の資産に対する影響について、ご説明いたします 円安のケースを考えた場合、1ドルを80円で購入し、しばらくして1ドル120円になった場合、ドルを売却して120円を得たとします。(費用・税は除く) 円で考えた場合、40円が利益として認識されます。ただ、これは、国内から考えた為替だけの範囲での出来事です。 外国からご自身の観た場合、先程まで日本の資産を12...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

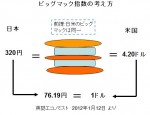

外国債券償還時のポイント、二国間の通貨は購買力平価で決まる

2現在、銀行や証券会社から多くの外貨建て債券が販売されています。また、それらにあろうことか、当該債券の発行国の通貨以外の通貨で利子を支払う仕組みを付けたものが販売され、売り上げを伸ばしています。

日本の投資家にとって、当該債券は償還時には、日本円に替える必要があります。その時に現在よりも円高に成っていた場合には、手取り額が減少する(損失)ケースがあります。

では、二つの通貨の高安はどのように決...(続きを読む)

2現在、銀行や証券会社から多くの外貨建て債券が販売されています。また、それらにあろうことか、当該債券の発行国の通貨以外の通貨で利子を支払う仕組みを付けたものが販売され、売り上げを伸ばしています。

日本の投資家にとって、当該債券は償還時には、日本円に替える必要があります。その時に現在よりも円高に成っていた場合には、手取り額が減少する(損失)ケースがあります。

では、二つの通貨の高安はどのように決...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

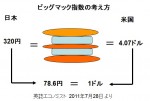

外国債券の金利は実質金利と為替で考えましょう

2011年7月現在、銀行や証券会社から多くの外貨建て債券が販売されています。また、それらにあろうことか、当該債券の発行国の通貨以外の通貨で利子を支払う仕組みを付けたものが販売され、売り上げを伸ばしています。

必ず、損をするとは言えないものの、リスクの大きな商品であることは間違いありません。

大きく儲けることがあるけれども、損失が出てしまう事も在ることを理解してのご購入をお勧めします。

債券を購入...(続きを読む)

2011年7月現在、銀行や証券会社から多くの外貨建て債券が販売されています。また、それらにあろうことか、当該債券の発行国の通貨以外の通貨で利子を支払う仕組みを付けたものが販売され、売り上げを伸ばしています。

必ず、損をするとは言えないものの、リスクの大きな商品であることは間違いありません。

大きく儲けることがあるけれども、損失が出てしまう事も在ることを理解してのご購入をお勧めします。

債券を購入...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

内国債券の税金と外国債券の種類と税金

債券の税金は、現在優遇税制が適用されている上場株式の売買益とは異なり、重いものになっています。 利付債の利息には、預貯金と同じく20%の源泉分離課税が掛ります。 また、償還差益(購入時の価格と償還時の額面価格との差益)は、雑所得として総合課税扱いに為ります。 債券の売買益は原則として非課税です。 ただし、転換社債型新株予約権付社債(通常転換社債と呼ばれます)等は株式と同様の扱いに為っています...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産配分、10年間の運用成績

私のセミナーでも、資産運用の成果の約90%は資産配分(アセットアロケーション)による者と説明しています。

とは言いながら、どのような資産配分であったなら、自分に合っているのか、または直近10年でどのように資産配分しておけば良かったのかを検証してみました

表は2011年5月31日に保有している資産がどのようになっているかとして判断して下さい。

もし、10年前の2001年6月1日に投資して、2011...(続きを読む)

私のセミナーでも、資産運用の成果の約90%は資産配分(アセットアロケーション)による者と説明しています。

とは言いながら、どのような資産配分であったなら、自分に合っているのか、または直近10年でどのように資産配分しておけば良かったのかを検証してみました

表は2011年5月31日に保有している資産がどのようになっているかとして判断して下さい。

もし、10年前の2001年6月1日に投資して、2011...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外国債券のリターンはリスクに見合うのか 収益とコスト

★収益に寄与するためには、コストとしての手数料が重要です。 為替手数料のほかに様々なコストが付加されていますが、一般投資家には購入価格に含まれているため、市場で購入する株式とは異なり、実際のコストは不透明です。 ただ、為替手数料は購入前に各社のHP等で確認が出来ます。 例えば、ネット証券大手のA証券の外貨購入・売却のスプレッド(費用)は 米ドル±0.25円、ユーロ±0.50円、豪ドル±0.70円...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外国債券のリターンはリスクに見合うのか 実質金利の考え方

週刊ダイヤモンド2010年12月4日号「マネー経済の歩き方」で私淑する山崎元さんが、資産配分に外国債券は? というコラムを書いています。 概意は、資産配分で外国債券に配分するのは、期待リターンの低さに比べリスクが大きすぎるので、反対だというものです。 私も、現時点(債券バブルの状況ではリーターンが低い)では同感です。従いまして、今月の「FP便り」は外貨建債券について考えてみました。 一般の個人...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本市場におけるその他のETF

○商品に関するETFが28銘柄あります。

金の価格に連動するETFの内1つは、現物の金が信託として保有されています。

株式や債券と異なる動きをする資産として若干組入れてはいかがかと考えます。

が、金などの商品は価値を生みません。単に保有するだけになり、値上がりを期待するものになります。金を現物でお手元に置き、最悪の事態に備える方には不向きかも知れません。金は通貨の代替、究極の通貨と考えた場合に...(続きを読む)

○商品に関するETFが28銘柄あります。

金の価格に連動するETFの内1つは、現物の金が信託として保有されています。

株式や債券と異なる動きをする資産として若干組入れてはいかがかと考えます。

が、金などの商品は価値を生みません。単に保有するだけになり、値上がりを期待するものになります。金を現物でお手元に置き、最悪の事態に備える方には不向きかも知れません。金は通貨の代替、究極の通貨と考えた場合に...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本市場での外国株指数ETFは購入に疑問符

![]() ○海外の株式指数および国債に連動するものは残念ながら東証・大証合わせて銘柄しかありません。

良く知られている指数として、NYダウ、MSCIコクサイ、MSCIエマージング、ナスダック100、スタンダードプアーズ500、そしてSP国債指数などに連動する銘柄等があります。

しかし、売買高を確認するとETFとしては、極めて小さなものが多く、購入は躊躇せざるを得ません。

例えば、2012年1月16日の売...(続きを読む)

○海外の株式指数および国債に連動するものは残念ながら東証・大証合わせて銘柄しかありません。

良く知られている指数として、NYダウ、MSCIコクサイ、MSCIエマージング、ナスダック100、スタンダードプアーズ500、そしてSP国債指数などに連動する銘柄等があります。

しかし、売買高を確認するとETFとしては、極めて小さなものが多く、購入は躊躇せざるを得ません。

例えば、2012年1月16日の売...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 ETFと再投資について

再投資について 取引方法のなかで、現状日本の証券会社が扱う国内外のETFの分配金は 全て払い出されるためファンドで可能な再投資が出来ません。 通常、当該ETFが保有する株式等から得られるインカムゲインは、信託報酬等の経費を引いたのちの余剰が分配金として払いだされます。 私はこのことがETFの最大の弱点と考えています。 再投資は複利で運用という効率的な手法ですので、長期投資では重要なポイント...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 ポートフォリオ作りは投資信託を利用しよう

![]() コラムで、資産配分(アセット・アロケーション)を決定して、投資に臨まれるようお勧めしました。

では、夫々の資産クラスのポートフォリオはどのように選べば、良いのでしょうか。

今回、その簡単な商品選びをご説明いたします

リスクとリターンのコラムで、個別リスクはゼロに近づけることが出来るが、市場リスクは残ってしまうと説明いたしました。

また、資産クラスの分散投資でリスクを低めることをお勧めしました...(続きを読む)

コラムで、資産配分(アセット・アロケーション)を決定して、投資に臨まれるようお勧めしました。

では、夫々の資産クラスのポートフォリオはどのように選べば、良いのでしょうか。

今回、その簡単な商品選びをご説明いたします

リスクとリターンのコラムで、個別リスクはゼロに近づけることが出来るが、市場リスクは残ってしまうと説明いたしました。

また、資産クラスの分散投資でリスクを低めることをお勧めしました...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用講座 ~現代ポートフォリオ理論の基本的なメッセージ

今回はリスクを軽減する方法についてご説明します。 資産運用における最も基礎的なリスクの軽減方法は「分散して投資する」ことです。 それが現代ポートフォリオ理論の基本的なメッセージです。 具体的には大別すると銘柄分散、資産分散(地域分散を含む)、時間分散の3つが挙げられます。 今回はその内、銘柄分散と資産分散についてお話します。 まず銘柄分散とは、例えば国内株式であればトヨ...(続きを読む)

- 松永 文夫

- (ファイナンシャルプランナー)

投資 基礎知識 資産配分(アセット・アロケーション)とは?

![]() 日本に本店のある銀行の定期預金は、元本1,000万円とその利子が預金保険制度で保証されていますが、低リターンです。

また、日本の債券のうち個人向け国債も元本が保証されていますが、現時点での利率はやはり低いものになります。

そこで期待リターンを上げるには国内株式と外国株式への投資が欠かせません。

此処での注意点は、外国債券のリターンは為替の影響で、長期的にはかなり低いものになります。

イボットソ...(続きを読む)

日本に本店のある銀行の定期預金は、元本1,000万円とその利子が預金保険制度で保証されていますが、低リターンです。

また、日本の債券のうち個人向け国債も元本が保証されていますが、現時点での利率はやはり低いものになります。

そこで期待リターンを上げるには国内株式と外国株式への投資が欠かせません。

此処での注意点は、外国債券のリターンは為替の影響で、長期的にはかなり低いものになります。

イボットソ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資は資産配分(アセット・アロケーション)を決めてから

![]() 資産運用を行う前にご自分のリスク許容度と期待するリターン(収益率)に基づく資産配分(アセット・アロケーション)方針の決定をお勧めします。

もし、ご自分で決定することに不安があるのでしたら、金融商品(貯蓄性保険、株式、債券、不動産等)を販売しない(コミッション・オンリー)のFP又は投資アドバイザーへのご相談をお勧めします。

投資対象とする資産は、1.定期預等の預貯金、2.日本国債、電力債などの国...(続きを読む)

資産運用を行う前にご自分のリスク許容度と期待するリターン(収益率)に基づく資産配分(アセット・アロケーション)方針の決定をお勧めします。

もし、ご自分で決定することに不安があるのでしたら、金融商品(貯蓄性保険、株式、債券、不動産等)を販売しない(コミッション・オンリー)のFP又は投資アドバイザーへのご相談をお勧めします。

投資対象とする資産は、1.定期預等の預貯金、2.日本国債、電力債などの国...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 外国債券の利回りはコストの点検をお勧めします。

外国債券を購入される際には、コストという観点からの検討が必要です。 その中でも、為替手数料が大きな負担になります。購入の際に日本円で当該通貨を購入する必要があります。また償還時には当該通貨から日本円に戻す必要もあります。この往復の手数料が大きなものとなっています(証券会社等の利益です)。 為替手数料のほかに様々なコストが付加されていますが、一般投資家には購入価格に含まれているため、市場で購入す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 外国債券の利回りはリスクに見合わないリターンです。

リーマンショック以来、投資資金が相対的に安全な逃避先として、安定した先進国の国債に流れ込み債券バブルの状況が続いています。現象としては、債券価格が高く、利回りが低いことになります。現状が何時まで続くかは不確かですが、景気の回復が確実になれば、投資資金はリスク商品、例えば株式に向かいます。結果として債券価格の低下(リーマンショック時には急騰しましたので、急落になると思われます)と金利の上昇が考えられ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

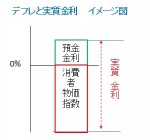

資産運用 現金と預金はデフレの際には有利な金融商品です

現在の日本は、なが~いデフレが続いています。

10月の消費者物価指数も、マイナス0.6%で、このままでは2010年度も前年比で1.0%程度のマイナスになります。

昨年は前年比マイナス1.6%でした。そして、日本銀行の金融緩和、低金利政策が続いていますので、普通預金や定期預金の金利も低いままです。

例えばメガパンク3行の普通預金金利は、揃って0.020%ですし、定期預金の金利も期間1年は0.03...(続きを読む)

現在の日本は、なが~いデフレが続いています。

10月の消費者物価指数も、マイナス0.6%で、このままでは2010年度も前年比で1.0%程度のマイナスになります。

昨年は前年比マイナス1.6%でした。そして、日本銀行の金融緩和、低金利政策が続いていますので、普通預金や定期預金の金利も低いままです。

例えばメガパンク3行の普通預金金利は、揃って0.020%ですし、定期預金の金利も期間1年は0.03...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 金融商品はリスクの確認をしてから購入しましょう

![]() 前回のコラムで、リスクの無い商品と国内債券という低リスクの確実性資産の運用をご紹介しました。今回は、投資とは切っても切れない「リスク」と「リターン」の関係を説明します。

☆リスクについて再度確認ください

一般的には「リスク」とは危機を指します。例えば、火事に合う、怪我をする、飛行機が墜落する、クーデターが起き帰国できない・内戦に遭遇する等々、がリスクのイメージになります。

一方、投資で使用す...(続きを読む)

前回のコラムで、リスクの無い商品と国内債券という低リスクの確実性資産の運用をご紹介しました。今回は、投資とは切っても切れない「リスク」と「リターン」の関係を説明します。

☆リスクについて再度確認ください

一般的には「リスク」とは危機を指します。例えば、火事に合う、怪我をする、飛行機が墜落する、クーデターが起き帰国できない・内戦に遭遇する等々、がリスクのイメージになります。

一方、投資で使用す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 公的年金運用損3.7兆円とベンチマークとの比較

![]() 12月03日の日経新聞朝刊に、公的年金 運用損3.7兆円、7月~9月 世界株安・円高が直撃という記事が掲載されています。年金管理積立運用独立行政法人(GPIF)が2日に発表した4半期の運用成績の発表です。金額は大きいのですが、元になる積立金は113.7兆円でしたので、率にすると約3.32%のマイナスになります。

皆様の運用実績と比べてみては如何でしょう、

ちなみに同期間の私のリスク資産の収益率は...(続きを読む)

12月03日の日経新聞朝刊に、公的年金 運用損3.7兆円、7月~9月 世界株安・円高が直撃という記事が掲載されています。年金管理積立運用独立行政法人(GPIF)が2日に発表した4半期の運用成績の発表です。金額は大きいのですが、元になる積立金は113.7兆円でしたので、率にすると約3.32%のマイナスになります。

皆様の運用実績と比べてみては如何でしょう、

ちなみに同期間の私のリスク資産の収益率は...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「豪ドル・円」のFXを安値で買い、じっくり保有。

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、 リスクが低い安定した資産運用を目指すならば、 プロの年金運用に学ぼう というテーマでお話させていただきます。 長期で安定的にお金を増やすことが至上命令である 公的年金や企業年金。 その運用手法には、 安定的に資産を増やすためのセオリーが隠されています。 公的年金の運用は、成績が悪い時だけ国会で批判されたりするので...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

プロの年金運用をヒントにすれば、リスクが低い安定運用が可能

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、 リスクが低い安定した資産運用を目指すならば、 プロの年金運用に学ぼう というテーマでお話させていただきます。 長期で安定的にお金を増やすことが至上命令である 公的年金や企業年金。 その運用手法には、 安定的に資産を増やすためのセオリーが隠されています。 公的年金の運用は、成績が悪い時だけ国会で批判されたりするので...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

ディスカウント債と税金

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 ディスカウント債と呼ばれる外国債券が人気のようです。 これは、定期的に利子が支払われる「利付債」と、額面金額より割り引かれた価格で発行される「割引債(ゼロク...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

確定拠出年金401K 個人型の効果

確定拠出年金 個人型401Kの効果について

何故「確定拠出年金」が必要とされるのか?

日本の公的年金は大げさな言葉を使えば「破綻」しています。

国民年金の納付率も下がり続け2010年には59.3%まで低下している現状。

日本の公的年金制度は「世代間扶養」の概念であり、年金保険料を払う人がいなければ成り立ちません。

国民年金と別にサラリーマンが加入する「厚生年金」がありますが、こちらも運用が...(続きを読む)

確定拠出年金 個人型401Kの効果について

何故「確定拠出年金」が必要とされるのか?

日本の公的年金は大げさな言葉を使えば「破綻」しています。

国民年金の納付率も下がり続け2010年には59.3%まで低下している現状。

日本の公的年金制度は「世代間扶養」の概念であり、年金保険料を払う人がいなければ成り立ちません。

国民年金と別にサラリーマンが加入する「厚生年金」がありますが、こちらも運用が...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

分配型投資信託の選択ポイント「1」

現在の低金利下においては、分配型投資信託の配当収入は定期的収入の欲しいリタイア層にとって魅力がある商品の一つと言えます。 しかし、その選択を誤ると、貴重な資産の目減りに繋がる危険性をも持ちえています。 この処、ベストセラーランキングの上位には高分配型外国債券ファンドや通貨選択型ファンドなどを見受けます。 その中に分配金を毎月100円高分配型外国債券ファンドがあります。 ...(続きを読む)

- 土井 健司

- (ファイナンシャルプランナー)

今週のコラム(2009/11/8)

2009.11. 5 外国債券(外貨建て)(人生のための!資産運用) 2009.11. 4 「フラット35」最低金利の推移(2009年11月) 2009.11. 2 人気コラムランキング(2009年10月) 2009.11. 2 概算取得費とは何ですか?(ファイナンシャルプランナー石山貴の不動産なんでも相談室) 2009.10.26 「連帯債...(続きを読む)

- 永田 博宣

- (ファイナンシャルプランナー)

資産配分のリスクとリターンを測りませんか

![]() 様々な実証研究によれば、資産運用の成果の91%は資産配分によって決まると報告されています。

また、ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンド(ETF含む)をなるべく安く購入して、長期間保有し続けることとされています。

上記は投資・運用のセオリーですが、これまでは、ご自分のポートフォリオのリスク・リターン、

資産配分のリスク・リター...(続きを読む)

様々な実証研究によれば、資産運用の成果の91%は資産配分によって決まると報告されています。

また、ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンド(ETF含む)をなるべく安く購入して、長期間保有し続けることとされています。

上記は投資・運用のセオリーですが、これまでは、ご自分のポートフォリオのリスク・リターン、

資産配分のリスク・リター...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

今週のコラム(2009/10/11)

2009.10. 8 外国債券ファンド(2)(人生のための!資産運用) 2009.10. 2 「フラット35」最低金利の推移(2009年10月) 2009.10. 2 人気コラムランキング(2009年9月) 2009.10. 1 失業中は、国民年金保険料が全額免除に(あなたの身近な年金の話) 2009.9.29 住宅ローン控除とは?(3)(不動産...(続きを読む)

- 永田 博宣

- (ファイナンシャルプランナー)

今週のコラム(2009/9/13)

2009.9.10 外国債券ファンド(1)(人生のための!資産運用) 2009.9.10 土地成約価格(平米単価)の推移(2009年09月) 2009.9.10 中古マンション成約価格(平米単価)の推移(2009年09月) 2009.9.11 修繕積立基金とは何ですか?修繕積立金とは違うのでしょうか?(ファイナンシャルプランナー石山貴の不動産なんでも相談...(続きを読む)

- 永田 博宣

- (ファイナンシャルプランナー)

株の配当や投信分配金の還付申告事例 1

・平成21年分の個人の上場株式等の配当所得(株式投資信託の期中収益分配金のうちの普通分配金を含む)の課税方法は、以下の3つの中から選択です。(3は平成21年分からの新設) 1 所得税7%+住民税(配当割)3%=10%の源泉徴収で、申告不要 2 所得税7%+住民税3%=10%の源泉徴収で、申告して総合課税を選択 3 所得税7%+住民税3%=10%の源泉徴収で、申告して分離課税を選択、配当...(続きを読む)

- 杉浦 恵祐

- (ファイナンシャルプランナー)

149件中 51~100 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。