グループ

平成29年 配偶者控除・配偶者特別控除の改正と年末調整-第3回

-

![]()

4.年末調整の変更

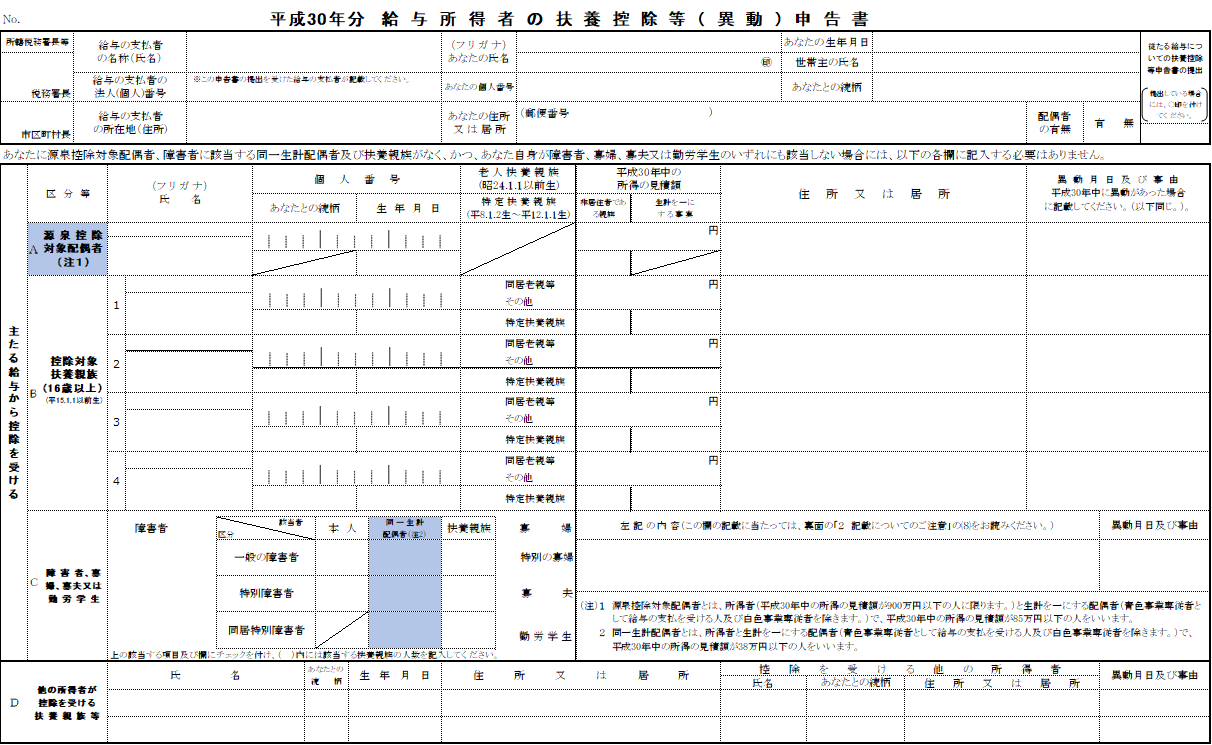

(1)年末調整の様式の変更

平成30年分の「扶養控除申告書」で、2か所の変更がなされています。

まず、「主たる給与から控除を受ける」区分Aの「控除対象配偶者」が、「源泉控除対象配偶者」に変更となりました。

また、区分Cの「障害者、寡婦、寡夫又は勤労学生」欄の「控除対象配偶者」が「同一生計配偶者」に変更となっています。

(2)給与の見積り

平成30年分の「扶養控除等申告書」を提出する際に、平成30年の給与を見積る必要があり、その時点での源泉徴収票などから見積ることになります。

5.源泉徴収の変更

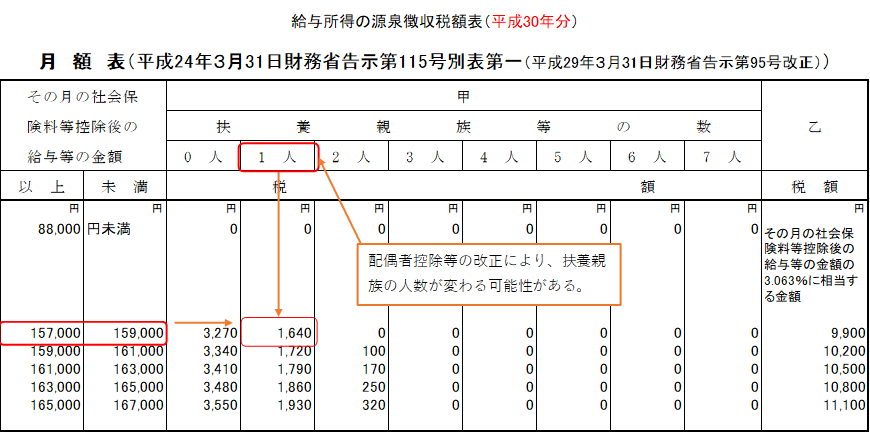

(1)源泉徴収対象の扶養控除人数

毎月の源泉徴収は、甲欄の場合、社会保険料控除後の給与の金額から、扶養親族の人数に応じて源泉徴収税額が決められます。

今回の配偶者控除等の改正により、扶養親族の範囲が「源泉控除対象配偶者」に変更となり、給与の額は変わらなくても、

・この扶養親族の人数が増える場合や、逆に、

・扶養親族の対象から外れる場合

には、源泉徴収金額が平成30年1月の給与から変更となりますので、留意が必要です。

(2)年の途中での見積額の変更

平成30年の途中で、夫または妻の給与の見積額に変更が生じ、

・源泉徴収配偶者に該当した場合

・源泉徴収配偶者に該当しなくなった場合

異動があった日以後の最初の給与までに「扶養控除申告書」を会社に提出してもらいます。

会社は、それ以降の給与について扶養親族等の人数を変更して、源泉徴収税額の計算を行っていきます。

「税金」のコラム

「税金」のコラム

平成29年 配偶者控除・配偶者特別控除の改正と年末調整-第2回(2017/12/06 08:12)

平成29年 配偶者控除・配偶者特別控除の改正と年末調整-第1回(2017/12/05 11:12)