会社設立について

法人・ビジネス 会社設立 2008/04/20 14:53現在、父が個人事業、母がパート、私がサラリーマンをしていますが父親の体調も悪く個人事業ではなく法人化することで事業を存続させようと考えています。私が勤める会社での規約では副業については容認されていますが保険について副業として私が事業に行った際にどうなるのか?また、合同会社、株式会社、及び個人事業として存続させた場合のメリットについて、合同会社とした場合取締役や社長といった報酬の概念があるのか?教えていただけますでしょうか。

ひろぱんさん ( 東京都 / 男性 / 36歳 )

法人化のメリットを活かして、有利な事業存続を目指しましょう

ひろぱんさん、こんにちは。ひろぱんさんのお父様の事業存続に関するご質問ですね。

各ご質問に対して回答申し上げます。

1.個人事業や法人として複数個所で収入がある場合の社会保険の取り扱いは?

ご質問文では、「保険」と書かれておりますが、ここでは「社会保険」という前提で、健康保険、厚生年金、雇用保険について回答申し上げます。

1)健康保険・厚生年金保険

・健康保険、厚生年金保険には加入条件がありますので、複数個所で収入がある場合でも、まず加入条件を満たしているか否かを確認しましょう。

・健康保険、厚生年金保険の加入条件は、平成28年10月1日以降、「1週の所定労働時間および1月の所定労働日数が常時雇用者の4分の3以上」となっています。

・複数個所で収入がある場合に、加入条件を満たしている会社が1社であれば、加入条件を満たしている会社で健康保険・厚生年金保険に加入します。

・複数個所で収入がある場合に、複数(2カ所以上)の会社で加入条件を満たしている場合は、同時に複数(2カ所以上)の会社に雇用される事実が発生してから10日以内に「二以上事業所勤務届」を提出し、複数個所からの報酬を合算した額により標準報酬月額を決定し、保険料は、標準報酬月額に対する「各会社の報酬額」で按分されることになります。

・なお、法人化をして事業を承継する場合は社会保険適用事業所となり、「法人事業所」は社会保険に加入する必要(義務)があります。

・複数(2ヵ所以上)の会社で加入条件を満たしている場合の手続き方法について、以下のWEBサイト(日本年金機構:複数の事業所に雇用されるようになった時の手続き)を参考までに紹介します。

http://www.nenkin.go.jp/service/kounen/jigyosho-hiho/hihokensha1/20131022.html

2)雇用保険

・雇用保険にも加入条件がありますので、複数個所で収入がある場合に、まず加入条件を満たしているか否かを確認しましょう。

・雇用保険の加入条件は、「31日以上の雇用見込みがあること、1週間当たりの所定労働時間が20時間以上であること」です。

・雇用保険の場合は、複数(2カ所以上)の会社で加入条件を満たしている場合でも、主として生計を維持する給与をもらっている方の会社で加入することになります。

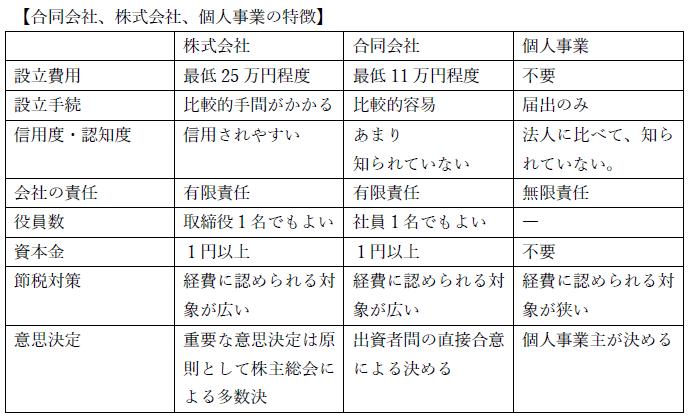

2.合同会社、株式会社、個人事業として存続させた場合の各々のメリットは?

・合同会社、株式会社、個人事業の特徴を整理したうえで、それぞれの形態で事業を存続させた場合の各々のメリットについてご説明します。添付の資料を合わせてご参照ください。

・会社形態(株式会社、合同会社等)の場合には法人税などがかかることになりますが、その仕組みはどの会社形態でも基本的に同じです。会社の種類によって法人税などに有利・不利はありません。

・株式会社、合同会社といった会社形態で事業を存続させた場合のメリットとして、個人事業に比べて所得が多くなるほど税制面で有利になります。

・会社形態の税金には、会社に対して法人税や法人住民税等が課せられ、事業者の役員給与に対して所得税や住民税が課せられます。ここで重要なことは、第一に、事業者の給与には、「給与所得控除」が認められて、一定割合を必要経費と認めて控除できることです。第二に、個人事業主にかかる所得税は超過累進課税で、例えば、課税所得が1800万円を超えると40%もの税率になってしまいますが、法人税の場合は800万円を超えた部分の税率は25.5%です。つまり、所得が多くなるほど、個人事業よりも会社形態(合同会社、株式会社)の方が税制面で有利になるのです。さらに、法人の場合は親族への支払も、適正な金額であれば、経費にすることできます。

・株式会社として事業を存続させた場合のメリットとして、さらに信用度・認知度が高くなり、資金調達が有利になるなどのメリットが期待できます。税金面でのメリットを重視して会社形態を選択する場合は合同会社でも構わないと思います。合同会社の方が設立費用も安く、設立手続きも比較的簡単です。

・なお、法人として事業を存続させた場合に、株式を承継する際には贈与税や相続税が課税される場合があることにご留意ください。

・個人事業として存続させた場合のメリットとして、事業運営に手間がかからず、事業内容に関しても自由度が高いことです。新しい事業にも、定款変更など不要で、すぐにチャレンジできます。法人は仮に赤字になった場合でも法人住民税の均等割を負担しますが、個人事業では税の負担は生じません。ただし、所得が増えた場合には会社形態に比較して税金面で不利になります。

・なお、個人事業のまま事業を承継する場合、ひろぱんさんのお父様は個人事業を廃業する手続き、ひろぱんさんは個人事業を開業する手続きが必要であり、また、事業用資産を承継する場合、贈与税や相続税が発生する等、手続きが煩雑になることにもご留意ください。

3.合同会社として存続した場合に役員報酬の概念はあるのか?

・会社の代表とは、株式会社の場合は代表取締役社長になりますが、合同会社の場合は、代表社員となります。また、株式会社の場合に取締役と呼ばれる人がいますが、合同会社の場合は、定款に定めることによって、業務執行権のある社員、つまり、業務執行社員を決めることができます。

・合同会社の役員報酬とは、代表社員や業務執行社員に対して支払う報酬のことを言います。株式会社のように、「代表取締役社長」や「取締役」といった概念は、合同会社に存在しませんが、それに相当するものとして「代表社員」、「業務執行社員」が存在し、代表社員や業務執行社員に対して支払われる報酬が「役員報酬」です。

・合同会社の役員報酬の金額は、定款で定めがなければ、毎年の定時社員総会で決定されることになり、「定期同額給与」等の条件を満たすことにより、経費として認められます。

・なお、株式会社や合同会社の法的根拠は会社法ですが、以下のWEBサイト(中小企業庁)を参考までに紹介します。

http://www.chusho.meti.go.jp/zaimu/kaisya/index.html

4.最後に

・個人事業から法人化することによる事業の存続については、ご質問への回答に記載したとおり、様々なメリットや特徴があります。まずは、現在お勤めの会社でお仕事を継続しつつ、事業存続のための検討・準備を十分に行ないましょう。法人化等による事業存続が成功することを祈念しています。頑張ってください。

以上