注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫、妻(私)ともに34歳、会社員です。

結婚当初から子供は作らない方針でいましたが、最近夫が欲しがるようになりました。

しかし2人とも今後も大幅な収入増が望めません。この状況で子供を作ることは可能でしょうか?

<収入>

月収(手取):夫19万円、妻17万円(財形1.5万天引後)

賞与(年2回):夫30万円、妻25万円(財形15万天引後)×2

<支出>

家賃:9.5万円(都内:賃貸)

食費:4.5万円(外食含む)

日用品:1.5万円(新聞代含む)

公共料金:2.5万円(NHK,NTT,プロバイダ料含む)

携帯(2台):1・3万円

夫生命保険:1万円

妻医療保険:8千円

こづかい:夫3万円、妻2.5万(昼食代・交際費・美容費・衣服含む)

<貯蓄>

400万円

<年間支出>

更新料:9.5万+火災保険3万(2年毎)

帰省費:3・5万(年1回)

・現在は家賃8.5万円のところに住んでいますが、住環境悪化に伴い来月9.5万円のところに引っ越します。

双方の勤務場所を考慮するとこのぐらいの家賃相場になってしまいます。ただし、私の勤務時間が30分短縮されるので、食費はもう少し抑えられると思います。(今のところは夫の勤務先に近く、夫が先に帰ってくることが多いため外食(コンビニ)が多かった)

・公共料金は毎月引き落とし専用別口座へ移している金額で、実際にはこの金額より少なく済んでいます。

・貯蓄の400万円は引越費用差し引き後の残高です。

kororinさん ( 東京都 / 女性 / 33歳 )

回答:5件

専門家

専門家お子さんの件

kororin様、はじめまして。

ファイナンシャルプランナーの森本直人と申します。

ご相談の件、お子さんを持つことだけでなく、家を買う、起業をする、投資をする、といったことも、すべてリスクを伴うことです。

リスクを取りたくない場合は、安全第一でいくのが、よいと思います。

ただ、人生一度きりですから、安全第一が、本当に正解なのか、ということも考えた方がよいでしょうね。

特に、お金のことだけで、決めない方がよいと思います。

お金のことは、実際のところ、どう転ぶかわからないのです。

もちろん、お子さんを持てば、当面の間、お金が掛かるのは、明らかです。

ですが、例えば、そのお子さんが、成人して、たくさん稼ぐようになれば、老後を養ってもらえる可能性もあります。

最初からそのことに期待するのは、どうかとは思いますが、そういう展開もありえるという意味です。

ですので、まずは、どういう家族になりたいか、を深いレベルで考えてみてください。

お金のことは、そのあとです。

以上、ご期待に沿った回答ではないかもしれませんが、多少でもご参考になれば、幸いです。

評価・お礼

kororinさん

ありがとうございました。

まさしくご指摘いただいたことで夫婦ともども迷っていました。

夫婦でよく話し合って検討したいと思います。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家応援してますよ!

kororinさん

こんにちは。

結婚10年目、39歳で初めて出産した

FPの山口京子です。

家計簿、拝見しました。

しっかり財形もなさっていて、

食費を抑える努力もしていらっしゃいますね。

えらい!!

そして、この家計簿にでていない

支出が、使途不明金に消えていなければ

合格です。

あとは、特別出費に備え、積立定期など

なさるといいですね。

kororinが、会社員だというのが

うらやましいわ!

会社員には出産手当金、育児休業給付金など

ちゃんとお休みしていてももらえるお金があります。

出産の費用は50万円位かかりますが

出産育児一時金42万円を産院にそのまま

払ってもらえる手続きをとれば、

現金の準備は限られます。

もし、帝王切開に急になったとしたら

これは、健康保険が使えますし

民間の医療保険や生命保険の特約が

ついていれば、そこからも給付があります。

(妊娠前にちゃんと調べておきましょうね)

赤ちゃんがうまれて、かかるお金もありますが

妻の外食費など、減るお金もあるのです。

3か月で使わない、おもちゃ、洋服、肌着は

先輩ママからもらってね。

お金は心配いりません!

最近、私のところに40歳過ぎて

出産したいんですけど・・・と

相談にいらっしゃる人が増えています。

お金の相談もそうですが、私が

授かるまでの期間が長かったので

授かり相談です。

お金は二人で頑張れば、何とかなりますが

これは神様が決めること、と

いつベイビーが来てもいいように

二人で元気でいることです。

どうか、ご主人と仲良くなさってくださいね。

今もエンジェルちゃんは、いついこうかな〜って

お空から見てますよ。

ご心配があれば、いつでもお気軽にご相談くださいね。

◆妊娠出産でかかった費用を公開しています。

http://allabout.co.jp/finance/gc/11856/

補足

お返事ありがとうございます。

今日はバレンタイン!

ご主人さまと、仲良く将来について

語り合ってくださいね。

楽しいイメージいっぱいだと

お金も貯まりますよ。

お幸せに。

評価・お礼

kororinさん

ありがとうございました。

評価が遅くなり申し訳ありませんでした。

励みになる回答を頂いて、少し自信が持てました。

目先は何とかなるような気がしますが、長い目(定年後)でみるとどうしても踏み切れないでいました。

前向きに検討しつつ、将来設計を立ててみて、また相談させていただきたいと思います。

回答専門家

- 山口 京子

- (東京都 / ファイナンシャルプランナー)

- 山口 京子

家計管理から、保険、お金をふやす運用までアドバイス。

将来が不安と思っている人は多いけれど、そのために準備をしている人は少ないのです。今だけでなくも将来も、安心して暮らせる、お金の貯め方、守り方、ふやし方をお伝えします。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計診断の件

kororinさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『この状況で子どもをつくることは可能でしょうか?』につきまして、ふたり合わせた手取り月収金額に占める支払い家賃の割合は26.3%ほどとなりますので、少々高めではありますが共働きをこれからも続けていって頂ければ大丈夫です。

尚、他の家計簿データも拝見いたしましたが、特に過剰と思われる家計支出項目も見あたりませんので、家計はしっかりと管理されています。

ただし、ご夫婦各々の小遣いにつきまして、もう少し削減の余地はないかどうかをご検討ください。

あくまでもひとつの目安となりますが、手取り月収金額の10%相当額となります。

小遣いの中に昼食代などが含まれている場合もありますので、10%はひとつの目安となりますのが、もう少し削減の余地があると思われます。

尚、お子様が生まれてもkororinさんが引き続き働けるということでしたら、前向きにご検討いただいてよろしいと考えます。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

補足

kororinさんへ

お返事いただきありがとうございます。

また、多少なりともお役に立てて、何よりでした。

これからも分からないことがありましたら、ご相談ください。

リアルビジョン 渡辺行雄

評価・お礼

kororinさん

ありがとうございました。

評価が遅くなり申し訳ありませんでした。

小遣いには昼食が含まれており、双方それぞれでその仲から積立はしています。しかしお弁当にするなどしてもう少し抑えられないか考えていきたいとおもいます。

定年後資金のことなども考えなければいけないので、夫婦でよく話し合って決めたいと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

将来計画の作成をお勧めします

kororin 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

お二人の供与水準からすると、お子様を得ても家計は維持できるレベルと思われますが、個々の家庭で支出の何に重点を置かれるかが異なります。夫々の生活スタイルによっては、お子様の費用が負担となる場合も有ります。

∵住居を移転されても新家賃でも現在の収入に対しては20%程度の負担です。また、記載された家計では毎月、36万円-26.6万円=9.4万円の余剰が確保されています。

但し、出産後の勤務形態で収入が異なり、ご主人だけの収入では家計の維持は厳しいことが予想されますので、宜しければ将来計画の作成をお勧めします。

ご夫婦の将来の夢や希望を、ご家族のイベントとして、例えば出産・入学・進学コース、車・住宅の形態、レジャーや趣味の費用とともに記載するイベント表の作成と、

それに基づく収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

kororin様のお仕事への係わり方(フルタイムでお働きになり保育園にお預けになるのか、パートで収入を得るのかなど)も検討が必要と思います。

これらの表を作成しますと、家計の全体像と将来像が把握でき、お子様を育てるのに必要な収支計画、貯蓄目標も明確になります。

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

子供の教育費は下記を参照ください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

評価・お礼

kororinさん

ありがとうございました。

2人で暮らすには今の水準で貯金ができれば定年後も困らないと思うのですが、子供ができたときのことを考えると不安でした。

キャッシュフローを作って、将来の希望像を夫と検討したいと思います。

小林 治行

ファイナンシャルプランナー

-

![]()

家計 キャッシュフロー

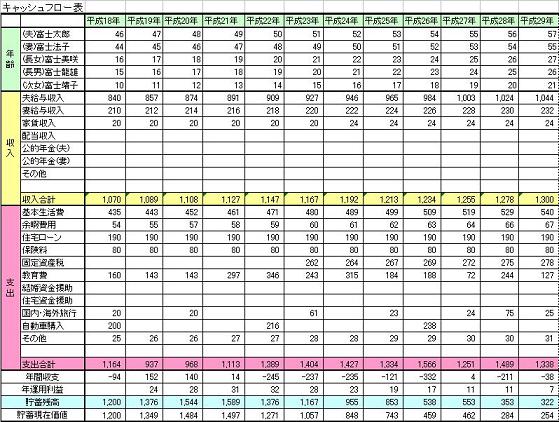

kororinさん、今晩は。CFPの小林治行です。

子どもを作らず、夫婦共に収入を得てキャリア積み重ねて優雅な暮らしをする・・・、アメリカの生活パターンであるDINCS(ダブルインカム、ノーキッズ)のくらしは生涯幸福でしょうか?

60歳になって「あ〜、やはり子どもがいればよかった」と言っても遅いです。子どものいる暮しはお金の問題ではないと思いますよ。

しかし、貴女の資料から70歳までの簡易キャッシュフローを作って家計が赤字にならないかをシュミレーションをしてみました。参考程度とお考え下さい。

(キャッシュフロー表のサンプル:[[http://kobayashi-am.jp/datas/01/lifeplan_&_cashflow.htm)

条件は、子どもは2年後に生まれる。人数は1人。学校は幼稚園は私立、他は大学まで公立。平均的な塾や習い事の費用は見込み済み。妻は2年間休職。その後は年180万円、ボーナス無しとする。

生活費は3人期間は基本生活費+年間50万円。子ども手当て等の公的支援は出るでしょうが、保育園等に使うと予想されるので、+-ゼロ。学資保険を月1万円追加しました。

就業は夫60歳まで、妻は55歳まで。退職金は二人ともなしと仮定。

こうした粗いライフプランに基づいてのシュミレーションでは、子どもが大学を卒業する夫年齢58歳時には貯蓄1955万円になります。しかし60歳〜64歳は無収入ですから、65歳時の貯蓄は890万円と危険状態に近づいてきます。

対策としては、夫も妻も出来るだけ長く就業すること。車、住宅等一時的に大きな出費の購入はしないこと。特に住宅を持ちたいという願望が出がちですが、ローンの鎖に繋がってしまいますから、生涯賃貸の方が生活は安定するはずです。

どうか子どもを授かって下さい。明るい将来を!! Good Luck!

小林のHP:[[http://kobayashi-am.jp/]]

評価・お礼

kororinさん

ありがとうございました。

評価が遅くなり申し訳ありませんでした。

仕事は辞めない方向でいますが、この不況下、会社自体がなくなる可能性もありえるので、シミュレーションの金額はとても参考になりました。

よい方向で考えれば何とかなる気もするので、前向きに検討したいと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)