注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

私は35歳になる未婚の男性であります。現在彼女と結婚を考えております。

私は、手取りで月 26万円、年収で400万円でありますが、5年前に頭金0円で買ったマンションがあります。

毎月の支払い額が96000円、また駐車場を別途に借りており月8000円かかっております。現在の貯金額が500万という中で、ただ単純に銀行に預けているのもどうなのかと考えております。

彼女と結婚をするにあたって削れるものを削っていかなければならない中でいかにして資産運用をしていけばいいものなのか教えていただければと思っております。何卒宜しくお願いいたします。

サンジ001さん ( 埼玉県 / 男性 / 34歳 )

回答:5件

資産運用の件

サンジ001さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『彼女と結婚をするに当たって...いかにして資産運用をしていけばいいものなのか教えていただければと思っています。』につきまして、資産運用に関しましてファイナンシャル・プランナーが行えるアドバイスは今後予定しているライフイベントを資金的な面から実現できるようにアドバイスをすることとなります。

よって、まず、結婚を予定しているのですから、結婚をされる方と今後のライフイベントとそれにかかる費用を話し合い、時系列に書き出していただく必要があります。

ライフイベントの時期とそれにかかる費用がおおよそでも確定しましたら、運用可能な期間に応じて運用する金融商品を決定していくことになります。

金融商品を決定する場合、ライフイベントが今後数年以内に迫ってしまっている場合、十分な運用期間を確保することが出来ませんので、その場合、リスクをともなう金融商品での運用は不適切かも知れません。

逆に予定しているライフイベントやライフイベント資金が何年も先ということでしたら、運用できる期間が十分にありますので、ある程度リスクがあっても将来収益が期待できる金融商品を一部組み込んでもよろしいかも知れません。

尚、具体的な金融商品の選択に当たっては、専門家のアドバイスを受けてもよろしいと考えます。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家資産運用と家計管理

サンジ001さんへ

おはようございます。ファイナンシャルプランナーの上津原と申します。

資産運用はいろいろな方法があります。気になるのは、なぜ資産運用をするかです。結婚式のための資金なのか、老後のためなのか、それとももっと違った理由なのでしょうか。資産運用の目的によってふさわしい金融商品も変わってきます。

一つ例を挙げますと、

今の住宅ローンの金利や固定金利期間、そして返済期間をお聞きしていないのでなんともいえないのですが、今の貯蓄額がこれからも維持できそうであれば住宅ローンの繰上返済といったことも考えられます。

資産運用と同時に、今の家計について現状分析され、必要なところは見直すことも大事なように思います。ご結婚が近いのであればご結婚後の家計について考えてみられてもよいでしょう。

と申しますのは、近い将来のための資産運用であれば、リスクを大きくとるよりも家計の見直しのほうがよいということ考えられるからです。

分からないことや気になることがございましたらお聞かせください。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

吉野 充巨

ファイナンシャルプランナー

-

![]()

繰上返済のお勧め、運用の際には株式への配分を

サンジ001 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。投資アドバイザーでも有ります。

サンジ001様の現況からしますと、有利な投資先は住宅ローンの返済になります。

ローンを抱えながらの運用は、運用のパフォーマンスを図るメジャーである

シャープレシオ=(保有ポートフォリオの収益率-無リスク資産の収益率)÷リスク

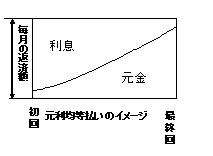

ですので無リスクで利子相当額が収益と看做せる、繰上返済の運用効率が高いものになります。早ければ早いほど利息の支払額が少なくなります(図のイメージを掲載します)

なお、繰上返済をせずに、次善の策として運用をお考えになる場合には、

無リスク資産の収益率(住宅ローンの返済)を上回る、予想平均収益率(期待リターン)の対象資産は国内外の株式への投資になります(リスクに対するパフォーマンスは低下します)

予想平均収益率(期待リターン)の参考に、年金等を運用している団体の数値を私のHPに掲載しています。宜しければご一読ください。

http://www.officemyfp.com/assetclass-1.html

ご承知と思いますが、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンド(上場投信ETFも含みます)をなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、

中間コストは低いほど、投資家が利益を得るチャンスが大きくなることを意味し、

インデックス(TOPIX等)が購入できれば当該市場を購入することと同じという発想で、開発されたものです。

ファンド・マネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

補足

従いまして、日本株式の指数に連動するもの、MSCIコクサイに連動するもの、MSCIエマージング株価指数に連動するもの、のETFがIDXでの運用をお勧めします。ちなみに後者の2指数に連動するETFが来週1/26に東証に上場されますので、日本市場での分散が可能になります。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/etf-1.html

岡崎 謙二

ファイナンシャルプランナー

-

![]()

今後の資産運用とライフプランについて

こんにちわ、FPコンサルティング岡崎です。

さてマンションのローン残高は分かりませんが、おそらく変動金利で長期期間返済だと思います。よっ今後の金利上昇時においてもそのためにある程度繰上返済の財源は確保されておいてもよいでしょう。

またこれから結婚にあたってお金もいるでしょうから普通預金のままで良いと思います。

結婚されてある程度先が読めてくればライフプラン作成して、その時の状況により、繰上返済や運用などを考えられたほうがよいでしょう。

今は結婚に向けて尽力され彼女とのうまくやっていただければと思います。

小林 治行

ファイナンシャルプランナー

-

![]()

資産運用

サンジ001さん、今日は。CFPの小林治行です。

ローン返済と駐車場代の年合計が124.8万円。年収400万円(手取り?)の残りは275万円、月に22.9万円ですね。

1人では大丈夫でしょうが、二人世帯としては厳しいのではないでしょうか。

1.妻の就職

現在就職中とすれば、継続して就業。二人で当面の貯蓄を増やすことを目指して欲しいですね。

お二人で話あって下さい。

2.経費のカット

子供が出来ると妻の収入が無くなり、逆に生活費が増えてきます。そうした時は、車の売却も事業仕分けして、歳出カット対象にしましょう。

3.資産運用

貴方の質問から貯金500万円を資産運用をしたいような文言を書いておられますが、これから結婚をするに当たり、数百万かかるのではないでしょうか?更に当面の流動資金も必要です。

よって結婚前にリスクの大きな資産運用などに手を出すことなど無い様にして下さい。

資産運用は余裕資金を使います。余裕資金とは生活費2年分を別途確保した上で、当面使う予定の無い資金とお考え下さい。

小林のHP:[[http://kobayashi-am.jp/]]

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)