注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

300万円を何に預ければ良いのか検討中です。

今すぐに要るお金ではありません。

証券会社からは「東芝の社債 3年満期 利率1%弱」

というのを売るのでどうか?と言われています。

しかし、国債の方が元本割れも無く、社債よりも安心な気がしたり…迷います。

目的は「少しでも率の良いもので運用して増やしたい」こと。

しかし、ハイリスクハイリターンよりも地道にコツコツが

自分には向いていると思います。

そのような場合、先生方でしたら、どのようにされるものなのでしょうか?

PARANDAさん ( 東京都 / 女性 / 49歳 )

回答:5件

専門家

専門家判断のポイントです

PARANDA様、こんにちは。

ファイナンシャルプランナーの森本直人と申します。

ご相談の件、最近は、超低金利時代に、少しでも金利のよいものをというニーズから、個人向け社債が人気を集めているようですが、判断のポイントは、発行企業の倒産リスクについて、怖いと思うかどうかです。

もし、元本保証を希望される場合は、定期預金を選ばれた方が無難です。

実際に、投資リスクが心配で、毎日毎日、そのことが気になって仕方がない、夜も眠れない、という方もいらっしゃるようですし、そんな風になってしまったら、何のために資産運用をしているのか、分かりません。

もし将来の安心のために、お金を殖やす必要があり、東芝の社債を買うのであれば、会社の財務諸表を読めることが、最低限の知識として、必要です。そうでなければ、投資判断ができません。

投資リスクに対する恐怖心は、勉強をすればするほど、軽減されてくるものです。

なお、個人向け社債は、販売量が限られており、迷っている間に売り切れてしまうこともあります。ご注意ください。

評価・お礼

PARANDAさん

会社の財務諸表が読める…これが最低限の知識なのですね。難しいです。

皆さん、そのようにされているのかと思うと自分の非常識が情けない。

東芝の社債は、格付けにBが多く、私には不向きのようで、手を出さないことにしました。

国債はこれまでも個人向けもやっているので、やはり、自分はそのくらいかなと思います。

ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家信用度と残存期間で利回りが異なります。

はじめまして、FPの岩川と申します。

発行される各種債券は、信用度が最も高い国債の利回りを基準に決定しています。

つまり、発行する企業の「信用度」と「満期までの期間」が等しい場合、特定の債券のみ利回りが高くなることは原則ありません。

(利回りが高い場合は、その分リスクが隠れているということです)

利回りに差が無い場合は、信用度の高さ、流動性、換金性、市場規模などを考慮して判断します。

一つの企業の破綻と、国の破綻の可能性のどちらが高いか?と考えても、ご指摘の通り国債の信用が高く評価されます。

リターンを得るには、必ずそのリターンに見合うリスクを受け入れる必要があります。

地道にコツコツ、リスクの受け入れを拒む場合は、やはり、確定商品を購入しておくのが一番なのかもしれません。

ただ、お金は、枚数を減らさなくても、価値が減る可能性がありますから、最低限の投資知識を身につけ、長期使用しないお金は、一部変動商品を取り入れは、本来有効であると考えられます。

お時間あれば、参考にしてください。

債券と債券投資と債券ファンド

http://toushinmkt.seesaa.net/article/115506642.html

評価・お礼

PARANDAさん

お勧めのサイト、拝見します。

お金の枚数と価値という比較も初めて知りました。

色々検討してみます。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家東芝社債

東芝社債ですが、格付けをご参考までに添付します。(恐らく証券会社も提示されていると思いますが…)http://www.toshiba.co.jp/about/ir/jp/stock/bond.htm

これらの格付けは世間一般で言われているレベルで考えると、A(シングルエー)以下であるという事で若干リスクのある債券であるという評価です。但し、この様な老舗企業の場合には数十年前から所有する簿価の低い含み資産を多く保有しているので企業の体力はあると思います。

最近話題になっているJAL等のケースもありますので、老舗企業のレガシーコスト(年金債務等)は気にする必要はあります。

国債との比較で行けば一般的には信用度が劣るという事になりますが、国債も国の債務が急膨張している現状を考えると絶対安全という評価は出来ないと思います。

評価・お礼

PARANDAさん

では、何にしたら良いのか?

という疑問は残りますが、大変ストレートに

分かりやすいご回答を頂き、スッキリしました。

社債の格付けを証券会社からもらい、東芝はやめることにしました。

国債も確かに「絶対」は無いですね。

それを踏まえて、どこかに落ち着こうと思います。

ありがとうございました。

回答専門家

- 向井 啓和

- (東京都 / 不動産業)

- みなとアセットマネジメント株式会社

みなとアセットマネジメントの向井啓和 不動産投資のプロ

東京圏の資産価値が下がりにくい高収益物件の一棟買いなら弊社にお任せください。資金計画から損害保険まで一貫した不動産投資アドバイスを行います。また、金融機関出身の向井啓和の経験を活かし銀行からの投資用ローン融資提供します。フルローン相談

吉野 充巨

ファイナンシャルプランナー

-

![]()

国内債券を対象とする投信は如何でしょう

PARANDA 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

地道にこつこつ資産を運用されたいのであれば、為替の影響も無い国内債券の運用をお勧めします。

但し、一銘柄に集中するのではなく、様々な国内債券に分散出来る、インデックス・ファンドをお勧めします。現在、ネット証券向けで、買付手数料の無い=ノーロードで信託報酬の安い商品が提

供されています。ご検討をお勧めします。

なお、元本割れが無いようにするには個人向け国債をお勧めします。

また、長期投資として10年以上をお考えで、収益を上げるため一定のリスクを許容いただけるのであれば、国内外の債券と株式を対象とする夫々のインデックスファンドを4銘柄購入すれば、ご自分でバランスファンドが作れます。

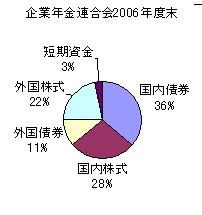

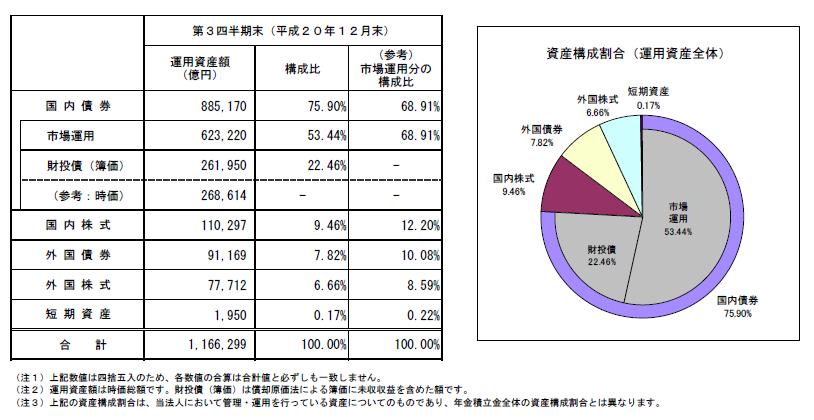

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、インデックスファンドも対象とする指数別に掲載していますので、コストの安いものをお選びになる資料と考えます。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/toushishintaku-7.html

評価・お礼

PARANDAさん

ネット証券も考えてみます。

また、お勧めのインデックスファンドというのを

お教え頂いたサイトを拝見し、検討したいと思います。

ありがとうございました。

吉野 裕一

ファイナンシャルプランナー

1

![]()

運用期間を考えましょう。

PARANDAさん、こんにちは。

''FP事務所 マネースミス''の吉野裕一です。

確かに社債より国債の方がリスクは少ないと言えます。

しかし考えてもらいたいのは、果たしてどれくらいの期間で運用するかと言う事です。

社債や国債は一定期間、保有する事で決められた配当があり、期間満了には額面で戻ってくると言うメリットがありますが、途中換金などが起こった場合には、ペナルティがあったり市場で売却する事で元本割れの可能性も出てきますね。

出来ればもっと明確な運用期間を考えられて商品を選ばれた方が良いでしょうね。

短期間の運用になれば、利率よりも元本確保の商品の方が良いでしょうし、運用期間が長ければ多少のリスクがあっても利回りの期待出来る商品の方が良いでしょう。

また300万円を1つの運用先で運用するのではなく、分散投資をする事でリスクも軽減できます。

リスクを取りたくなければ、ローリスク商品を多めにしながらの分散投資が良いでしょうね。

FPはそういった投資についての考え方もお伝えしていますので、一度ご自身に合った運用方法を相談に行かれてはいかがでしょう。

メールなどでは細かな表現や感情が読み取りづらいものです。

対面で相談されると表情などからも相手の気持ちを察することが出来て、細やかなアドバイスを受けることが出来るのではないでしょうか。

評価・お礼

PARANDAさん

運用期間についても考慮して検討してみます。

分散投資も、つい忘れてしまいがちなので、

活かしたいと思います。

対面で…というのが一番良いなぁと思いながら

なかなか実現出来ないでいます。

今回は、皆さんからのアドバイスを元に考えてみます。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)