注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

お世話になります。

昨年の12月に住宅ローンを一括で完済しました。

現在、預金が300万、債権等が50万ほどしか残っておりません。今後の家計運用で提案があれば、教えてもらいたいと思います。主人45歳、私40歳、娘14歳、学校は、全て公立で考えております。

手取り収入(月) 主人34万、私 23万

手取り賞与(年間) 80万、 80万

光熱費 2万

通信費 1万

管理費 2.7万(駐車場代込み)

塾 2.3万

ピアノ 0.7万

医療保険(終身保障) 0.7万

医療保険(終身保障) 0.7万

小遣い(主人) 6万

小遣い(私) 5万

生活全般費 10万(食費・医療費・ガソリン・日用品等ですが、大抵、2,3万余ります。)

貯金 25万

《年払い》

固定資産税 14.5万

自動車保険 4万

NHK 1.5万

自動車税 4.5万

車検 13万

スポーツクラブ 12万

終身保険(10年払い込み・1000万保障) 65万

今後、娘の教育費がかかってきます。

住宅ローンはなくなったものの、テレビ等で不況と言ってるのを聞いていると、一体、どれだけ貯蓄すれば良いのか、不安で

仕方がありません。

死亡保障の金額も、我が家ではどれだけ必要か、各保険会社のシミュレーションを実施しても、必要な保障額は0円と出てしまいます。

ほんとでしょうか?

主人の死亡保障は1000万の終身ですが、足りるのかも不安です。

住宅ローンの完済をきっかけに、老後のことも考えてみようと

思っております。

ご指摘がありましたら、ご教授下さい。

宜しくお願いします。

もものはさん ( 愛知県 / 女性 / 40歳 )

回答:5件

専門家

専門家CF表をどう作るか

もものは様、はじめまして。

ファイナンシャルプランナーの森本直人と申します。

昨年12月に住宅ローンを完済されたとのこと。

おめでとうございます。

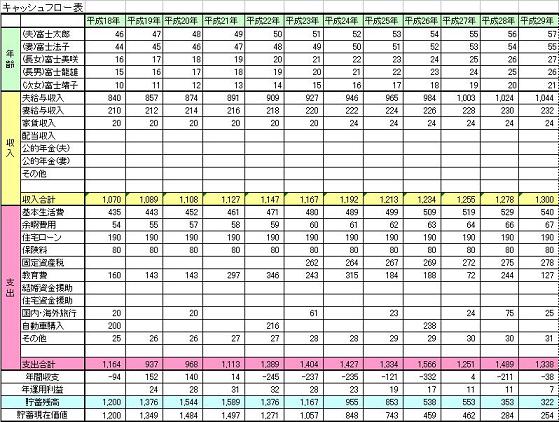

さて、ご相談のお金の心配の件ですが、まずは、キャッシュフロー表(CF表)を作成してみてはいかがでしょうか。CF表とは、人生の資金繰り表のことです。

ちなみに、プロが作成するCF表では、予想インフレ率を反映させることが一般的ですが、今は、日本はデフレですので、この予想インフレ率を0%と考える向きがあるかもしれません。

ですが、国の財政や高齢化などの問題を考えると、このまま永遠に、何もかも0%というシナリオは、考えにくいです。

つまり、税金や社会保険料のアップは、避けがたいということです。

実際に、厚生年金と国民年金の保険料は、平成29年度まで、毎年少しずつ引き上げられることになっていますし、今後は、消費税のアップも議論されることになりそうです。

ちなみに、ヨーロッパでは、消費税率が、15〜25%程度の国が多く、日本もこの位にしないと財源が持たないのではないか、との見解もあります。

ただ、消費税率がそんなに上がってしまうと、生活に支障をきたす人が出てきてしまいますので、食料品など、生活必需品については、軽減税率が適用される可能性もあります。

(具体的にどうなるかは、まったく分かりませんが)

上記のことなどを踏まえ、将来必要となるお金の計画を真剣に考えてみてください。

以上、ご参考にしていただけると幸いです。

評価・お礼

もものはさん

お忙しい中、ご回答ありがとうございました。

私も主人も正社員で働いているので、年金の保険料や健康保険料の負担は、毎月大きいです。

専業主婦、またはパートで扶養されてる人は、ほんとに恵まれていると思います。

そんな事を言っても何にもならないので、どんな状況にも耐えれるような家計のプランを目指します。

住宅ローンが終了した事で、ほっとしてますが、フローチャートを作成して、具体的な金額の感触を確認したいと思います。

ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家不安を整理してみる。

もものはさんへ

こんにちは。ファイナンシャルプランナーの上津原と申します。

住宅ローンがなくなったといっても、先のことを考えると不安なことがいろいろとあるようですね。

今は収入が2馬力であっても、1馬力でやっていけるかどうか不安もあるでしょう。仮に貯蓄が1億円あったとしても、それで大丈夫かどうかという不安もあるでしょう。

とはいうものの、

不況であっても、今実際にお仕事をされているのは事実です。もっと大変な時期も乗り越えられて今があるのではないでしょうか。

今の家計も、収入が1馬力になればそれに合わせた家計になるように思われます。1馬力になった家計を一度シミュレーションしてみるとよいのかもしれません。

死亡保障額についていえば、1000万円あると子どもさんの教育費(オール公立)はかなりの部分カバーできると思われます。あとは保険に何を求めるかにかかってきます。

不安なことを、まずは一つ一つ整理してみるとよいのかもしれません。

評価・お礼

もものはさん

お忙しい中、ご回答ありがとうございます。

>もっと大変な時期も乗り越えられて今があるのではないでしょうか。

振り返れば、そうでした。

子どもが生まれてから、35歳までは住宅ローンの負担に耐えながら、パートで細々と家計を支えてきましたが、大した収入にならないので、一念発起し、自分のすべてを懸けて、今の会社へ応募し、36歳で正社員として採用されたのを思い出しました。

パートで働いている期間は、仕事が出来ても、給料に反映されることなく、とても辛いものでした。

しかし、今は、能力も評価され、昨年の秋、昇格もさせてもらえました。

積み重ねてきた人生を思うと、数字に拘り過ぎていたようにも思えてきます。

上津原様のご指摘のように、漠然とした不安じゃなく、具体的な不安を拾い出してみます。

家計と自分の出発点に立てるいい機会になりました。

ありがとうございました。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

住宅ローン完済後のプランの件

もものはさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『今後の家計運用で提案があれば、教えて貰いたいと思います。』につきまして、もものはさんの場合、既に住宅ローンは完済したということですから、今後の大きなライフイベントとしては、

・お子様の教育資金対策

・ご夫婦の老後資金対策

などが主立ったライフイベント資金となります。

よって、今後必要となるお子様の教育資金の総額やご夫婦がリタイアメントを迎えてから必要となる老後資金の総額を算出することからはじめます。

例えば、お子様の教育資金対策につきまして、既に学資保険に加入しているのでしたら、その分は差し引いて準備すれば大丈夫ですし、ご夫婦の老後資金対策につきましても、退職金や受給年金額を差し引いたうえで、今後必要となる老後資金を準備すれば足りることになります。

将来、必要となるライフイベント資金につきまして、漠然と考えてしまうと不安になってしまうことがありますが、ひとつひとつ整理してみることで具体的な金額を把握することができますし、以外と思っていたほど多額の費用を準備しなくても大丈夫な場合もあります。

尚、ご夫婦各々の死亡保障につきまして、ご夫婦各々収入がありますので、ご夫婦のどちらかに万が一のことがあっても生活に支障をきたすようなことはないかも知れません。

その場合、死亡保障の必要性は乏しいということになりますし、わざわざ生命保険に加入しなくても、今後、しっかり貯蓄をしていただくことで、万が一の場合でもカバーしていくことができると思われます。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

補足

もものはさんへ

お返事いただきありがとうございます。

また、多少なりともお役に立てて、何よりでした。

これからも分からないことがありましたら、ご相談ください。

リアルビジョン 渡辺行雄

評価・お礼

もものはさん

お忙しい中、ご回答ありがとうございました。

生命保険の掛け金が大きいので、継続か解約か迷う所です。

解約は損すると保険会社に言われていますが、主人の命と引き換えに1000万もらったとしても、ちっとも嬉しくありません。

どのくらい損するか、検討して結論出したいと思います。

また、退職金や年金も私たちが受給年齢になる頃には、一円も支払われないのではないかと感じています。

私の方では、持株制度もあり、月々、天引きされてますが、20先の定年時、株の価値が存在しているかも分かりません。

現状の国の制度を前提に、老後を考えるしかないのですが、何とも心もとないです。

娘の教育費は、学資保険に加入してませんでしたので、18才までに500万程、預金で準備するつもりです。

それ以外は、老後の資金として貯蓄するようにします。

二人のボーナスも景気によって左右される事もありますが、ボーナスを当てにする生活はしてないので、家族で有効に使用した後は、やっぱり貯蓄に回すだろうと思っています。

20年先の生活のビジョンが今の生活の延長にあれば、何とか明るい見通しが立てそうです。

ありがとうございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

保険へのアドバイスと将来計画作成のお勧め

もものは 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

生命保険の必要性は低いものと拝察申し上げます。

生命保険はもしもの際に、公的年金からの遺族年金(遺族基礎年金+子供の加算+遺族厚生年金)+死亡退職金+貯蓄+残されたものが仕事に就かれた収入で不足する分を保障するものです。

従いまして、保険会社のシミュレーションでゼロと確認されていらっしゃいますので、より確実に必要の無いものと考えます。

終身である必要性も低いと思われます(老後生活で年金生活になった場合にも、ご主人がお亡くなりになった際には、3パーターンのなかで一番有利な年金受取を選択できます)

また医療保険も公的な制度である高額療養費制度と貯蓄で足ります。一度下記で確認下さい。

社会保険庁遺族年金ページ

http://www.sia.go.jp/seido/nenkin/shikumi/shikumi04.htm

高額療養費制度吉野HP

http://www.officemyfp.com/kougakuryouyou.htm

なお、どうしてもご心配であれば2000円〜3000円で一定の保障がある、こくみん共済、県民共済等をご検討下さい。

補足

これを機会に、将来計画の作成をお勧めします。

ご家族のイベント、例えば進学コースによる学費、車・住宅メンテナンスの費用、レジャーや趣味などを費用とともに記載するイベント表を作成し、

収入・支出、そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

このそして貯蓄額が、翌年の支出を補い、継続して枯渇しないことをご確認ください。

これらの表を作成しますと、家計の全体像と将来像が把握でき、ご心配しなくても良いことが確認でき、また収入の確保と老後の貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

キャッシュフロー作成に必要な資料です

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

老後の生活費を補う資金は如何程

http://profile.allabout.co.jp/pf/officemyfp/column/detail/33817

貯蓄が毎月25万円可能とされています。毎月積立で、国内外の債券と株式への分散投資(夫々の資産クラスを対象とするインデックスファンドが望ましいと考えています)をお考えになられては如何でしょう。

評価・お礼

もものはさん

お忙しい中、ご回答ありがとうございました。

今後、貯金する先を検討していきたいと思います。

銀行だけでは、殖やすことも出来ないので、余裕資金を積み立て投信で長期運用することも視野に入れています。

生命保険は、解約するとペナルティが大きいので、払い込み終了後、寝かせて老後の資金として考えています。

先が見えない昨今ですが、振り回されずに、やっていきます。

ありがとうございました。

小林 治行

ファイナンシャルプランナー

-

![]()

キャッシュフロー

もものはさん、今日は。CFPの小林治行です。

住宅ローンを完済されたとのこと、良かったですね。

これからは負債なく、資産形成の時期に入ります。

さて現状の金融資産状況は預金300万円と債券50万円の合計350ですが、確かに不安になりますが、今が底ですからこれから指標を見ながら貯蓄に努めましょう。

日本FP協会で発行している「くらしとお金のワークブック」という毎年発行されている冊子があります。

この中に生活資金の平均額という簡易指標が前書きについています。

それに寄りますと次の通りです。

1.教育資金 約1,200万円

子供1人が私立の幼稚園、小学校から高校まで公立、大学は私立とした場合

2.老後資金 約2,400万円

65歳時点において。

総務省「家計調査(平成20年)」より

3.老後の生活費 約31万円

夫婦二人が老後生活を送るのに、必要な平均月額生活費

4.生命保険の保険料 約53万円

生命保険(個人年金を含む)の世帯年間払い込み保険料

生命保険文化センター調べ。(平成18年度)

こうした指標を見ながら毎年のプランを作られたら如何ですか?

ここで抜けているのが、60歳〜64歳までの収入と支出ですが、年金はお二人とも65歳からですから基本は長く働くと言うこと。年金が幾ら位もらえるかも年金定期便でそろそろ試算してみましょう。

更に、貯蓄だけではなく生活を楽しいものにする為に、旅行や趣味の幅を増やせると良いですね。こうした事も想定して支出を考えましょう。

もっともこうした事をファイナンシャル・プランナーに相談すれば将来まで俯瞰したキャッシュフロー表を作ってくれます。

小林のHP:[[http://kobayashi-am.jp/]]

評価・お礼

もものはさん

お忙しい中、ご回答ありがとうございました。

老後資金 2400万くらいですか。

今からでも、貯蓄できない額ではないように思いました。

定年後、教育費はなくなるのに、意外に生活費がかかるのですね。

20年先を思えば、物価も上昇するので、今と同じ基準で考えてはいけないようですね。

年金も当てに出来ないでしょうから、フロー表を作成して

メリハリのある家計を目指します。

ありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)