注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

41歳会社員(年収1000万円)、家族は妻のみ、持マンション(ローン無し)です。

大手都市銀行に無利息普通預金に5000万円預けてます。

生活費は給与振込をしている別の普通預金です。

その銀行より資産運用の話があり、毎月決算型投資信託を勧められました。私なりに色々調べたのですが手数料等毎月決算型はお勧めされていないことを知り、銀行に毎月の小遣いはいらないので、別の商品を提案してくださいと言って時間かせぎしております。

1000万円づつネット定期預金、国債、株含め先生方ならどのような提案があるでしょうか?

少しでも知識武装して、銀行の言いなりにならないようにしたいと思っております。

ちなみに上記5000万円はしばらく使う予定はありません。

インフレ対策に何か始めたいと思っております。

最後に銀行ではFPの方が勧めてくれているのですが、私の資産状況は全てつかんでいるはずなのに、毎月決算型の投信を勧めてくるということは色んなところで書かれているように、手数料で儲ける為の提案であり、こちらのことは真剣に考えてくれていないのかなぁと思うようになりました。

独立系FPの先生に直接ご相談すると、結構費用がかかるようなイメージを持っているので、とりあえずこちらで相談させていただきました。

宜しくお願い致します。

1103noriさん ( 大阪府 / 男性 / 41歳 )

回答:7件

専門家

専門家相談相手の選び方などについて

1103nori様、はじめまして。

ファイナンシャルプランナーの森本直人と申します。

ご相談の件、大手都市銀行も営利企業ですので、ご指摘の通り、手数料稼ぎで、投信を販売をするという側面はあると思います。

もちろん、独立系FPも、職業として、仕事を継続していくためには、相談料無料というわけにはいきません。

どちらも、組織と個人か、個人と個人か、手数料か、相談料か、という関係性の違いだけで、報酬をいただいて、仕事をしていることに変わりはありません。

では、どう考えるかです。

もしアドバイザー不要の場合は、ネット証券に口座を開設して、コストの安いETFやインデックスファンドを購入するという選択肢があります。

そういうニーズも確かにあり、わるくはない選択ですが、必然的に、孤独な資産運用となり、基本的には、すべて自分一人で悩んで、考えて、答えを出していかなければなりません。

時間がたっぷりある方であれば、それでもよいのですが、実際には、他に仕事や趣味を持ち、忙しくて、いろいろ調べたり、考えたりする心の余裕がない、という方もいらっしゃいます。

また、値動きのある投資対象を選ぶ以上、買えばおしまい、ではなく、メンテナンスも必要です。

そのため、アドバイザーに相談したいというニーズもあるわけですが、大切なことは、そのアドバイザーと信頼関係を作れるかどうかだと思います。

企業系でも、独立系でも、相談相手が必要であれば、馬が合いそうなFPを選ばれるとよいでしょう。

具体的なご提案については、ご本人の得手不得手や好み、金融経済に関する知識、投資経験、心理的なリスク許容度などを考慮しますので、もう少し個別にお話を伺えればと思います。

以上、ご参考にしていただけると幸いです。

評価・お礼

1103noriさん

回答有難うございます。

会社の関係でFPの先生の知人はいるの

ですが、個人の資産を相談できる方は

なかなかいないので・・・

また、ご相談させて頂ければと思います。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家投資は失敗しないように考える。

はじめましてFPの岩川と申します。

長期的に使用しない資産(お金)は、正しい情報を正しく理解し実行することが大切です。

当たり前のことですが、投資教育のない日本では、人気、売れ筋、推奨商品、その場の予測や思いつきで、販売員の提案商品から購入することが少なくありません。

まずは、下記の様に、運用期間別に仕分けを行い、その運用期間で最も有利な手段、商品を選択します。

■2年程度の短期性資金・・・定期預金やMMFなど

■5年程度の中期性資金・・・既発債券や公社債投資など

■10年以上の長期資金・・・債券株式等の分散保有(ポートフォリオ運用)

上記の様に考えますと、家計管理はとても容易になります。

これらは、景気動向や市場動向など目先の動向に関係なく行います。

長期的な資産形成は、「勝てる可能性」が高い手段を実行するのではなく、

いかに「失敗しない可能性」が高い手段を実行できるかが重要です。

ご掲載の家族構成、住宅返済の無いことを考えると、おそらく10年以上使用しないお金が大半かと思われます。

10年以上使用しないお金であれば、まず、投資知識を身につけた上で、債券株式資産の分散保有が基本的な考えです。長期国際分散投資は、現在投資信託を利用すれば、低コストで、手間無く合理的に行う事ができます。

ただ、国際分散投資を行えば、リスクの低い商品でも、5%、10%の元本変動を受け入れる必要があります。

仮に1千万、2千万を超えて、変動商品を保有する場合は、アドバイザーに相談された方が結果的に安くあがると思います。

補足

車社会は、教習所で交通ルールと知識を習得することで、生活の必需品となっています。

日本の資産運用は、教習所に行かず、無免許で運転しては、事故(損)をしているように思います。

人気銘柄、推奨銘柄、過去の実績の良い商品を購入して資産形成ができれば誰も悩まないと思います。

まずは、情報収集からです、不明な事があれば、気軽にご質問下さい。

投信の基本的情報収集に役立つと思います。

http://www.toushinmkt.com/tm/knows/basic_knowledge.html

評価・お礼

1103noriさん

解りやすい回答ありがとうございます。

会社を辞めない限りは使わないお金な

ので、まずは、投資信託マーケットで勉強さ

せて頂きます。

その上で改めてご指導頂ければと考えて

おります。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家資産運用(株式投資、不動産投資)

まず、ご指摘の通りに毎月決算型投資信託は投資効率が非常に悪いので買うのは止めた方が良いでしょう。銀行が勧めるからと言って買うのは絶対に避けるべきです。

銀行が勧めるからではなく自分や家族に取って何が必要で、どの様な運用が良いか練るのが先です。

その毎月分配型を勧める方は売れている商品を勧めているだけです。「売れている商品=自分や家族に最適な商品」ではありません。

そんな中でインフレヘッジが主眼という事であれば、株式、不動産になります。債券はデフレ商品ですので、債券の場合は期間を3年以下等の短い物にされる事をお勧めします。

そんな中で主眼は不動産投資と株式投資になると思います。不動産投資に関しては書ききれないので私の書いているブログ等をご紹介します。

(現在の生活に困られていない様なので、将来の備えを作るのが重要かと思いますが、そんな将来の備えである「自分年金」を形成するには不動産投資が最適に思えます。)

一方、株式投資も優良株への長期投資という事であれば悪く無いのではないかと思います。例えば、中配当〜高配当の財務の強い株式を複数時期をずらして1年程度掛けて買い続けるというのも面白いかと思います。

例えば

高成長は止まってしまいましたがNTTドコモ株は現在想定配当利回りで4%だという事をご存知ですか?

あるいは東京電力は20年以上に亘ってほぼ同程度の配当をしている事をご存知ですか?2.5%程度の配当利回りです。

サブプライムの影響等で業績悪化し株価下落した昭和シェル石油は4.8%の配当利回りですし…

個別株式の中にも老舗の手堅い会社であるにも関わらず高配当の株式が多数ゴロゴロ眠っています。そう言った株式を5-10社パッケージにして毎月買って行かれたら良いかと思います。

ETFもローコストですが、資金量がある程度あるので個別株の組み合わせの方が株式投資のだいご味があると思います。

評価・お礼

1103noriさん

具体的な銘柄でわかりやすく回答

頂きありがとうございます。

仕事柄不動産投資を勧めている方で

あり、個人的には不動産投資は考えて

おりません。

日本株を勉強いたします。

回答専門家

- 向井 啓和

- (東京都 / 不動産業)

- みなとアセットマネジメント株式会社

みなとアセットマネジメントの向井啓和 不動産投資のプロ

東京圏の資産価値が下がりにくい高収益物件の一棟買いなら弊社にお任せください。資金計画から損害保険まで一貫した不動産投資アドバイスを行います。また、金融機関出身の向井啓和の経験を活かし銀行からの投資用ローン融資提供します。フルローン相談

専門家

専門家商品選びよりまず「プランニング」を!

はじめまして!“1103nori”さん。国際フィナンシャルコンサルタントの荒川雄一です。

さて、金融機関でのご相談は、基本的にその金融機関で取り扱っている商品での提案しか期待することはできません。

従って、有料ではあっても、金融機関に影響を受けない独立系のFPや投資アドバイザー、投資顧問会社へきちんと相談されたほうがよいと思います。

特に、今回は5000万円という高額な資産ですので、あわてて金融商品を購入するようなことはお勧めできません。

私の場合、特に世界中の金融商品を含めた「海外分散投資」を提唱しておりますので、日本の低金利や財政問題などを考えると、一部資金は金利の高い外貨での運用を組み合わされてはいかがかと思います。

もし、きちんと「ポートフォリオ」を構築して、中長期に運用する「資産運用」にご興味があるようでしたら、以下のサイトより初回無料でご面談(電話面談含む)を行っておりますので、お気軽にご活用ください。

https://www.ifa-japan.co.jp/form_mail3.html

ご参考としてください。

評価・お礼

1103noriさん

ご回答ありがとうございました。

海外投資に興味を持ちました。

改めてご相談させて頂ければと

思っております。

宜しくお願い致します。

回答専門家

- 荒川 雄一

- (東京都 / 投資アドバイザー)

- IFA JAPAN 株式会社 代表取締役社長兼C.E.O.

世界中の優良ファンドを用い、貴方だけの運用プランを提供します

信頼性や人間関係を重んじながら、「海外分散投資」のコンサルティングにおいて、“末永く”お客さまをサポートしたいと考えております。単なる金融商品の紹介ではなく、お客さまの「人生設計」に合った“あなただけのオリジナルプラン”をご提供いたします。

荒川 雄一が提供する商品・サービス

小林 治行

ファイナンシャルプランナー

2

![]()

レアル建て投信

1103noriさん、今日は。CFPの小林治行です。

41歳でローン無しのマンションがあり、5,000万円の普通預金を持っている方から、今時稀な相談です。

銀行が毎月分配型の投信を持ってくるが、それは銀行が手数料獲得狙いであって、本当はもっといいのがあるのではないかと言うご相談でしょうか?

大体銀行がお勧めするのは、銀行という体質上、高配当のものより中程度。そしてリスクも中程度をお勧めするようです。

ですから、その投信が良いとか悪いとかは今はコメントできません。

投資期間を3〜4年程度と置いての投資対象としては、ブラジル・リアル建ての投信でしょう。

これは2階建てになっています。

1階は普通のグローバルな投資信託。2階は金利差を対象としています。現在ブラジルの金利は8.5%、米国は0.25%。 この金利差が加算されてきます。

ブラジルはインフレ懸念があり、政策金利を本年中に2回以上上げるだろうと見られていますから、この傾向は暫く続くでしょう。

ブラジルはサッカーW杯、五輪とインフラ整備が期待されていますから、投資も集まるでしょう。

扱いは主要証券会社です。

次に貴方の投資スタンスです。5,000万円を全部使っても良いのかは、ファイナンシャル・プランナーとしては、他の資産を伺わないとコメントが出来ないところです。

投資をお決めになる前にご自分の家計・資産状況の相談をお受けになられることが先なように思います。

その上で、5,000万円を投資に使うことが出来るとして、投資対象です。

現金、金融資産、不動産の3つの分野がありますが、貴方のお考えはいかがでしょうか?

つまり、分散の考えを取り入れることをお考え下さい。

株なら5〜10まで。投信なら3〜5本に分散しましょう。

注)投資は自己責任の基でして下さい。当方は上記コメントに対し将来を保証するものではありません。

小林のHP:[[http://kobayashi-am.jp/]]

評価・お礼

1103noriさん

回答ありがとうございます。

ブラジル・リアル建て投信の勉強してみます。

吉野 裕一

ファイナンシャルプランナー

-

![]()

運用の前にまず目的を考えましょう。

はじめまして、1103noriさん。

''FP事務所 マネースミス''の吉野裕一です。

確かに勧められるままに購入するのは考えられた方が良いでしょうね。

ある程度の期間の使用は無いという事ですが、その期間によっても運用商品などが変わってきます。

私が進めるのであれば、個別商品ではなくポートフォリオ運用をお勧めしますね。

投資の基本は分散投資です。

ローリスク商品からハイリスク商品までの商品を組み合わせながら相談者へあったポートフォリオを組むのが良いと思います。

また国や地域の分散もありますし、資金が多額ですので時間を分けて商品を購入していく事も考えられます。

ただ銀行などでは販売している商品が少ない場合が多いので、ベストな資産配分になるとは限りません。

私どもFPの多くは、相談者といろんな話をしながら相談者へあったリスクを考えながら資産配分を考えます。

闇雲に商品を勧めるという事は、売り手側の売りたい商品の場合が多いですね。

先方がどういったスタンスで話を勧めてくるのかを判断されてみてはいかがでしょう

評価・お礼

1103noriさん

回答ありがとうございます。

銀行の応接室で話を聞いていると何でも

良いように聞こえてくるので・・・・

性格的には慎重な方なので、商品も含め

勉強したいと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産運用の考え方をご紹介します

1103nori 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

投資・運用をされる前に、ご質問されましたこと、良いご判断だったと存じます。

お勧めした方は企業に属して商品を販売されていますから、どうしても「売り手の利益が買い手のコスト」の構図に陥ります。販売活動とお考えください。

私は、オーソドックスに1103nori様がお考えになる運用の目的に合わせた、予想平均収益率(期待リターン)と標準偏差(リスク)を測られて、投資金額を預貯金と国内外の株式に、至近を配分されるようお勧めします。

許容できるリスクが小さければ、預貯金と日本債券への配分を大きく取り、国内外の株式と外国債券への配分を小さく取る資産配分(アセットアロケーション)が相応しく、元本割れが無い様にする場合には、定期預金と日本国債をお勧めしています。

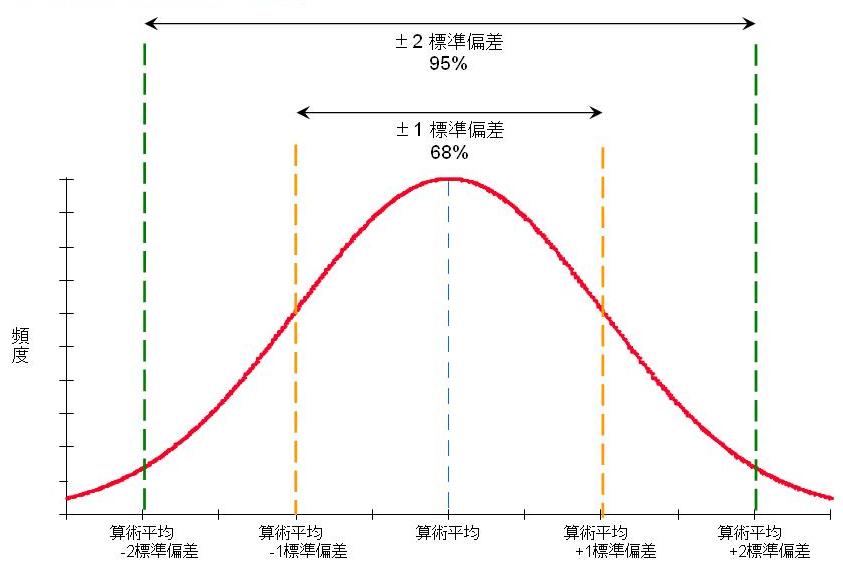

一つの参考として、上記5資産に均等配分いたしますと、指数で測るリターンは4.2%でリスクは7.7%になります。この数値が意味するものは、単年度の運用結果の95%が、-11.2%〜+19.6%の中に入ることを示しています。もし5,000万円を投資された場合に、20年に一度位は560万円の損失が出る場合があるものとお考えください。好調な場合には980万円の利益が出る可能性もあることを示しております。単年度の運用結果の68%は-3.5%〜+11.9%の範囲に入ることが予想されます。

リスクを抑えるには、国内外の株式と外国債券への配分を少なくし、リスクをとっても収益を上げる可能性にかけるのであれば、国内外の株式への配分比率を上げ、一層の可能性を求める場合には、新興国の株式への配分もお考えください。

補足

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

このように資産の配分方針が決まりましたら、夫々の資産クラスを対象とする、インデックス・ファンドの購入をお勧めします。

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなることを意味し、

インデックス(TOPIX等)が購入できれば当該市場を購入することと同じという発想で、開発されたものです。

ファンド・マネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/etf-1.html

投資の前に宜しければ、下記の本をご購入頂き、基礎知識の習得もよりよい運用の手助けになるものと考えます。

http://www.officemyfp.com/book09.html

評価・お礼

1103noriさん

有難うございます。

資産配分表はとても参考になりました。

リターンとリスクの可能性と配分を勉強したい

と思います。

改めて具体的な質問をさせて頂こうと

思います。

1103noriさん

セミナーについて

2010/01/09 07:49ご回答ありがとうございました。

海外投資に少し興味を持ちました。

大阪のほうでセミナーをされている

とのことですが、具体的な日程を

教えていたでますでしょうか?

宜しくお願いいたします。

1103noriさん (大阪府/41歳/男性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)