注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

現在お付き合いしている彼(43歳)と結婚を考えています。私27歳で年の差が16歳あります。

彼は再婚で前妻への養育費を月5.5万円、ボーナス月10万円を残り4年間支払う予定です。

支払う金額は大きくないのですが持ち家も無く、彼の貯金は全て前妻に渡す形になったので、私たち二人の資産は私の貯金約350万円のみです。

月の収入(手取り)は養育費支払い後の22万円(彼)と私19万円の計40万円で、ボーナスが二人合わせて手取り約100万円です。

現在は私も正社員として働いていますが、彼の年齢のこともあり、出来るだけ早く子供を産みたいと考えており、それに伴い仕事も辞めるつもりです。

いずれ仕事には就きたいと思っていますが、今の仕事は勤務が不規則で、出産後には続けられないので、出産後の仕事は別の職種でと思っています。

子供がすぐに出来たとしても高校生の段階で彼は定年、私がどれくらい稼げば生活費に困らないか、おおよそで良いので教えて頂けますか?

私たちの考えとしては、とりあえず賃貸(家賃6万円以内)で生活し、ある程度資金が貯まったら中古マンション(1500万円前後)を購入したいと思っています。

また子供は一人でも良いのですが、可能なら私の希望としては二人欲しいです・・。

一番不安に思っているのが彼が定年後60〜65歳までの間の収入が私だけの稼ぎにかかってくると思うので、どの位私が働かないといけないのかの予想が出来ず、なかなか結婚に踏み切れません。

結婚後の私の働き方と、この位の収入を目指すべき・・というようなアドバイスをお願い致します。

また、彼の定年までに蓄えておいた方が良い金額も教えて頂けると助かります。

よろしくお願い致します。

happyhappyさん ( 愛知県 / 女性 / 27歳 )

回答:4件

これからの生活資金の件

happyhappyさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『結婚後の私の働き方と、このくらいの収入を目指すべきというようなアドバイスをお願いします。』につきまして、happyhappyさんの毎月の基本生活費などのデータも考慮しないとご希望されている金額は導き出すことは残念ながらできかねます。

よって、実際にふたりの生活が始まってから毎月かかっている基本生活費を把握したうえで、お子様の出産や進学予定などの教育資金や住宅購入を初めとする、将来予定しているライフイベントの時期やそれにかかる費用なども一度整理することで、おおよそですが今後必要となるライフイベント費用の総額を把握することができます。

基本生活費の今後の分も含めた総額とライフイベント資金の総額を合わせた金額がhappyhappyさんが知りたい今後の必要となる金額の総額となります。

そのうえで、毎月の収入から貯蓄に充当することができる金額を把握することで、今後何歳まで頑張れば良いのかなども推測することができます。

よって、まずhappyhappyさんが行うこととしては、正確な現状把握となります。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

小林 治行

ファイナンシャルプランナー

-

![]()

60歳時には2500万円以上

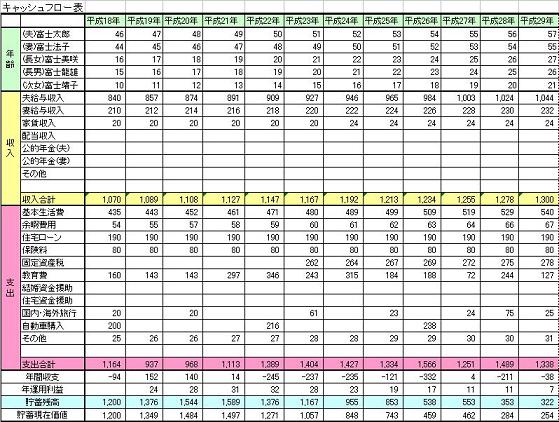

happyhappyさん、今晩は。CFPの小林治行です。

貴女のデータを基に簡易のキャッシュフロー表に入力してシュミレーションをしてみました。

仮定の条件は次に通りです。

来年結婚、再来年第1子。夫は60歳まで就職。妻は第1子誕生から3年間は家庭主婦。それから妻は60歳まで就職。収入条件は夫手取り22万円×12ヶ月+50万円=314万円とし+5年目から養育費分75万円加算。妻は19万円×12ヶ月+50万円とし、再就職後はボーナスを無しとして計算。

住宅は夫50歳時に1400万円借入、20年間3.5%金利として計算。子どもは一人で大学まで公立(幼稚園は私立)。生活費は月24万円。

その結果は貴女のご心配通り、夫60歳から年間家計は赤字になり夫67歳時までの8年間で2200万円の赤字になりますが、貯蓄は400万円位まで下がるものの破綻にはなりません。その後持ち直して来ます。

そこで対策としては、

1. 賃貸で通す

中古物件を買うよりも賃貸の方が融通性もあり、身軽です。何も購入して苦労することは無いと思います。ご参考までに上記条件では月に81,200円の返済です。

上記の家計が黒字の原因は住宅費が身軽であることが理由です。

2. 夫60歳時の貯蓄

夫は65歳から年金が受給されますから、60歳時には2500万円以上の貯蓄を用意してください。

これには夫の退職金も含まれます。

3. 仮に第2子を誕生した場合はその間の貴女の収入が出てきません。更に学資がかかりますから、上記の条件はやり直しです。

これらのシュミレーションは簡易ですから、ご自分でキャッシュフロー表を作成されることをお勧めします。

小林のHP:[[http://kobayashi-am.jp/]]

吉野 充巨

ファイナンシャルプランナー

-

![]()

将来計画を作成してご判断ください

happyhappy 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

お悩みの事項を確認するために、キャッシュフロー表の作成をお勧めします。

将来の家計がどのようになるのかを考えるには、現時点だけでなく老後まで見据えたプランニングが重要と考えます。

また、家の購入だけでなく、生活費と貯蓄の推移をお考えにならなけれなりません。住宅の購入後は、固定資産税や住居の修繕費用も必要になります。

例えば、ご質問にある2点については下記の費用がかかります。

お子様を育てる際に一番懸かる費用は学習費です。

文科省H18年の調査ではお子様をお育てになる場合の、教育費は、幼稚園私立、小学校から高校まで公立、大学は私立文系として、約1200万円が必要です。お二人ですと約2400万円になります。

ご心配されている公立高校で年間約52万円、私立大学文系の初年度納付金は約112万円です。

この費用の他に生活費等が必要になります。

詳しい学習費は下記コラムでご確認ください。

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

また、老後の生活費として高齢夫婦無職世帯の収入と支出をご紹介します。

平成20年の総務省統計局家計調査では、収入が223459円、税金・社会保険等引いた後の可処分所得193,385円で、消費支出が242,773円ですので、月々49388円が赤字≒貯蓄からの補填です。もし、老後の生活を30年といたしますと、5万円×12ヶ月×30年≒1800万円が必要になります。

老後の生活費不足を補う資金は幾ら有れば良いのか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/33817

補足

キャッシュフロー策定では

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されますので、この式に沿って将来の家計を計ることが出来ます。

そして、ご結婚後の夢や希望を、ご家族のイベントとして、例えば出産・入学・進学コース、車・住宅購入、レジャーや趣味の費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。

これらの表を作成しますと、家計の全体像と将来像が把握でき、お子様を育てるのに必要な収支計画、老後の貯蓄目標も明確になります。

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

なお、総務省家計調査から勤労世帯の収入と支出を掲示いたします。大まかの家計の項目と額の参考としてください。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

年の差夫婦の生活費について

こんにちわ、FPコンサルティングの岡崎です。

まもなくご結婚ですね、おめでとうざいます。年の差なんんて・・・とよく言われますが、しかしやはり年齢は重要です。今後のheppyさん夫妻の状況(出産や住宅購入)などで今後のライフプランは大きく変わりますので、ある程度ご夫婦で話し合って、2年後に子供さんが生まれた時、5年後に住宅を買った時などライフプランンを作成することが重要です。そうすれば今後どのようにすればよいか見通しがつきますし安心しますよ。例えばやはり住宅は購入避けた方がよいとか、ご主人が60歳以降も働かなければならないとか把握できます)

参考にライフプラン表は→http://www.fp-con.co.jp/life-plan.pdf

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)