注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

はじめまして。年金財形を始めようと考えているのですが、どの商品を選べばよいのかに悩んでいます。アドバイスをお願い致します。

家庭状況は現在37歳のDINKSです。

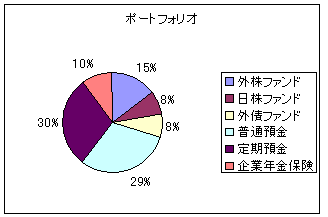

総資産は約2500万。普通貯金、定期貯金と投資信託にそれぞれ約30%、残り10%が月々積み立てている企業年金保険です。投資信託は、およそ半分が外国株式、そして外国債と日本株式がほぼ4分の1ずつです。国債も少しあります。

今後、月2万円ずつ、財形貯蓄をしたいと考えています。

職場の財形貯蓄は期日指定定期預金、金銭信託、貸付信託、公社債投信、国債と社債、国債、利付金融債、積立保険、定額郵便貯金から選ぶようになっています。

種類が多すぎて、どれがいいのか悩む中で、毎年タイミングを逸してきました。

投資信託のバランスから考えて、国債がいいかと思う反面、「日本政府の借金10**兆円」なんて数字を見ると、先行きの不安を感じてしまったり。。。踏み倒されるようなことはないのでしょうが。

年金財形の場合、どのような考え方で、どの商品を選べばよいのでしょうか?アドバイスをお願い致します。

詠み人知らずさん ( 東京都 / 女性 / 37歳 )

回答:2件

ファイナンシャルプランナー

-

![]()

年金財形である必要は?

詠み人知らずさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

年金財形をはじめるに当たって、国債には不安を持っていらっしゃるとのこと。

日本が破綻することはないとは思いますが、絶対無いと断言することはできませんね。

不安をお持ちであれば選ぶ必要はないのでは?

また、年金財形という選択肢を選ぶこと自体どうなのでしょうか?確かに550万円までは非課税ですが、今の低金利を考えると有利な運用ではないと思います。

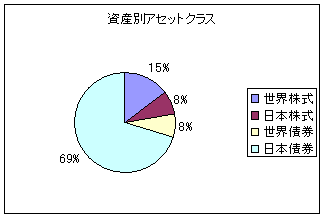

詠み人知らずさんのポートフォリオは図【上段】のようになります。コレを世界株式、日本株式、世界債券、日本債券の資産別アセットクラスにわけた物が図【下段】です。

全体のバランスとして日本債券型の占める割合が大きいように思います。

もちろん、詠み人知らずさんの今後のライフプランがわからないので、一概にそう言えないのかも知れませんが。

少なくとも、老後資金と考えてはじめる月2万円は、選択肢が日本債券型しかない年金財形よりも、世界株や日本株で運用するファンドのほうが効果的だと思いますよ。

全体的な話としては、ライフプランによる生涯設計をした上で、ポートフォリオの再構築をしてみてはいかがでしょうか?

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

詠み人知らずさん

早速のご回答をありがとうございました。

アセットクラスにわけると、預金は日本債券型に入るのですね。債権型に偏っているとは認識していなかったので、意外でした。

投資信託の積み立てでも始めた方がよいかしらと認識を新たにしました。

ライフプランとポートフォリオの見直しを是非考えてみたいと思います。

ご助言をありがとうございました。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

金融資産全体像からお答えします

詠み人知らず様、初めまして。CFP®の吉野充巨です。

既に2500万円の金融資産を保有され、企業年金の積立のほかに財形に取り込まれるとのことですが、一度金融資産全体のバランスを検討されては如何でしょう。

今後住宅取得など大きな資金の支払い予定が無い場合、現預金/日本債券/日本株式/外国債券/外国株式の5分野または、J-REITを含む6分野での資産配分の計画をお勧めします。

現状は現預金への偏りが大きく、国内の株式や債券の保有比率が低い資産配分になっています。この観点からは、財形貯蓄にある、公社債投信、国債と社債、利付金融債など国内債券に投資されることをお勧めします。

国債の償還についてご心配なされているご様子ですが、私はお客様にデフォルトの可能性は低いとお答えしています。なぜならば、国民の政府への信頼は高く、国債購入を継続する限り紙切れにはなりません。

一方、資産配分の観点からは、現在の預貯金比率を下げ、他の資産への配分の検討をお勧めします。

例えば、現預金(普通預金+ネット銀行定期預金)、日本債券、日本株式(上場投信がお勧めです)、外国債券、外国株式(夫々インデックスファンドがお勧めです)の5分野に均等に配置する場合、約3.6%の期待収益率になります。

このように資産配分することで、リスクを抑えながらリターンが求められます。私のホームページに資産配分検討表を掲載しています。宜しければご参照ください。

http://www.officemyfp.com/assetclass-1.html

評価・お礼

詠み人知らずさん

早速のご回答をありがとうございました。

資産配分表も拝見し、資産全体の配分の見直しが必要であることを実感しました。

また国債についての考え方も参考になりました。

ポートフォリオの見直しを是非考えてみたいと思います。

ご助言をありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)