注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

30歳、未婚女性です。

現在、保険等、未加入です。

生命保険への加入は今のところあまり考えておりませんが、預貯金の一環で、年金等の保険加入をしようと思い始めました。

第一に、年末調整で控除の対象となるものがないので、ボーナスの所得税の金額を見て、税金がもったいないと感じたことにあります。

目的は、預貯金の一環としてなので、元本割れ商品は避けたく、また、どちらかというと理想は、定年後のお金というより、10年定期預金的なものを希望す。

保険代理店の友人に、東京海上あんしん生命の長割り定期を勧められ、死亡保障もあり、定期的なので、よさそうとは感じております。

こういった商品は、年末調整控除の対象にはなりますでしょうか?

また、このような商品の利回り的な平均的な数字を教えてください。いい条件のものは、何%くらいでしょうか?

また、年末調整の控除対象となるものを考えた場合、生命保険・個人年金に加入すればいいのでしょうか?

現在、貯金については、5年満期の定期預金(年利1.3%程度)他1年定期等にも入っておりますが、現状、結婚資金を残した部分については、東京海上の定期のようなものに入った方がお得でしょうか?

デメリットは、途中解約で元本割れをするくらいでしょうか?

loveさん ( 愛知県 / 女性 / 30歳 )

回答:3件

専門家

専門家インフレリスクを考慮してください

love様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、生命保険料控除は、年収の高い方であれば、ある程度の利用価値はあります。要件を満たす個人年金保険であれば、一般の生命保険料控除とは、別枠で控除が使えます。もちろん、終身保険も、生命保険料控除の対象になります。

利回り的な平均的な数字は、定額タイプであれば、どこの保険会社も似たり寄ったりですので、お書きいただいた商品よりも、特別に有利な条件のものは、ないものとご理解ください。

なお、保険商品は、預貯金的なものではなく、あくまで保険と考えた方がよいでしょう。終身保険なら、目的は、一生涯の死亡保障です。

例えば、お書きいただいた商品であれば、低解約返戻金期間に解約をしてしまえば、元本割れです。いつ解約しても元本が戻る定期預金とは異なります。また、預金保険制度の対象でもありません。

その間に、万一急激なインフレが起こった場合に、その資金をインフレ対応型の資産に逃がしにくいといえます。

今は、デフレなので、インフレなど起こるはずがないと考える向きもありますが、インフレに対応できないリスクがあるということは、理解されておいた方がよいでしょう。

以上、ご参考にしていただけると幸いです。

評価・お礼

loveさん

丁寧な分かりやすい回答有難うございます。

一時所得は、振込金額を除いた利益から50万円を引くということなのですね。

では、税金がかからず定期預金よりメリットですね。

非常に勉強になりました。

有難うございます。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

個人型確定拠出年金の紹介と保険に変わる商品

love 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

保険の個別の利回りなどはお答えできませんが、税金の控除についてお伝えしまする

お勤め先の企業で、企業年金の制度がない場合、個人型確定拠出年金への加入が可能です。

掛け金が全額所得控除になります。

また、年金をかけている期間の収益には税がかかりません。

従いまして、年金を積み立てる場合の税の繰り延べ効果がフルに受けられます。

デメリットは、年金の受給期間まで解約ができないことですが、上記メリットを考えますと有利なものと考えます。保険の掛け金をこちらに向けることが、トータルでの貯蓄額が大きなものになります。

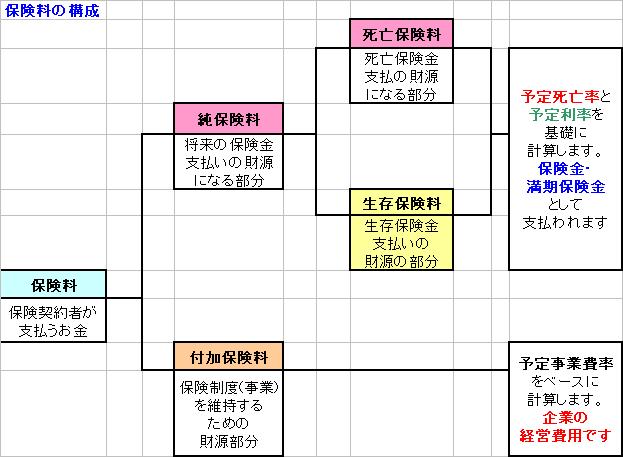

ところで、保険の仕組みをご存知でしょうか

保険は、準保険料と付加保険料に分かれています。運用利率が適用されるのは純保険料だけになります。また、純保険料は死亡保険料と生存保険料に別れ、貯蓄としての機能は生存保険料部分になりますので、保険料のうち貯蓄に回る部分を確かめるようお勧めします。

なお、定期預金は1年物が市中金利への連動性が高く、金利変動には有効と考えます。

付加保険料は保険会社の事業費(給与や営業費、管理費部分等)です。

従いまして、貯蓄としては、ご自分で保険料全額を、利率が高いネットバンクの定期貯金に預けるか、日本債券を対象とするインデックスファンド(リスクがあり、元本が割れる可能性もあります)をご検討されては如何かでしょう。この場合満期を待たなくても必要な時期に取り崩せます。

補足

確定拠出年金の詳しい内容は下記を参照ください。

http://www.npfa.or.jp/401K/

小林 治行

ファイナンシャルプランナー

-

![]()

年金保険控除

loveさん、今日は。CFPの小林治行です。

貴女のご質問を纏めると、次のようなことで良いでしょうか?

1. 元本割れのある商品は避けたい。

2. 期間は10年くらいでよい。退職後を照準を当てたものではない。

3. 税金の控除を適用したい。

4. 個人年金保険の利用。

5. 利率の良い保険はどこか。

先ず税金の控除ですが、保険を利用した時の保険控除では、

生命保険控除と、個人年金控除の2種類があります。

ご質問では個人年金にご関心があるようですので、そちらについて述べることとします。

保険料払い込み期間10年以上として年100,000円以上の保険料の場合、

所得税 払い込み保険料100,000円超・・・一律 50,000円

住民税 払い込み保険料70,000円超 ・・・一律 35,000円

生命保険でも同額の控除額です。

保険商品は一つがヒットすると、すぐ競合各社がそれ以上のラインナップを出してきます。

保険会社の人は、比較表を作って自社優位の開発をしているのでしょうが、外部にはなかなか比較が出来ないものです。

商品選びではファイナンシャル・プランナーとしても、個別商品の良し悪しのコメントは控えなければなりませんが、長割も人気の高い商品です。

但し、貴女も知ってのとおり、途中解約をすると解約金が70%程度となりますから、10年以上の余裕金としてお考え下さい。

小林のHP:[[http://kobayashi-am.jp/]]

loveさん

ご回答ありがとうございます。

2009/12/15 09:57「お勤め先の企業で、企業年金の制度がない場合、個人型確定拠出年金への加入が可能」との記載でしたが、会社で、退職金がない代わりに企業年金に入っています。

(債権商品を選択しているので、元本割れしていますが)

その場合は、個人型確定拠出年金への加入ができないのでしょうか?

それとも、企業年金も控除の対象となっているため、税金控除されないのでしょうか?

年末調整の紙には、白紙ですので、書けると思っていたのですが・・・・

(ちなみに、会社で生保に加入している人は、記載された紙を渡されています。

loveさん (愛知県/30歳/女性)

loveさん

メリット・デメリットについて

2009/12/15 14:17ご回答有難うございます。

企業年金加入の場合、個人年金加入が出来ないこと、また、保険料を会社負担のため控除対象外なの理解しました。

また、長期ということで、中途解約時の元本割れ、インフレリスクがある旨も理解しました。

それでも、現在、生命保険未加入のため、死亡保険が付くということはメリットと考えています。

定期預金との金額比較に当たり、東京海上あんしん生命の長割り定期にような商品に関しての戻り金額には、税金がかるのでしょうか?また、かかるのであれば、税率を教えてください。

この商品に特化した回答を頂けないのかもしれませんが、年末調整の控除となるものなのでしょうか?

加入に当たり、どの程度の金額を割り当てるかのご意見をお願い致します。

ちなみに、現在の年収は、額面で600万円程度あります。

loveさん (愛知県/30歳/女性)

loveさん

回答有難うございます。

2009/12/15 14:48ご質問、お纏め頂き有難うございます。

おっっしゃる通りです。

先程、吉野様より「企業の制度として確定拠出年金制度を整えている場合には個人型確定拠出年金に加入が出来ません。」との回答を頂いております。

ですので、私の場合は、個人年金には加入は出来ないという理解ですしょうか?

個人年金=個人型確定拠出年金ではなく別物でしょうか?

また、年金という名前だけに、60歳以上を満期とイメージしてしまいますが、10年後に貰うことも可能なのでしょうか?

商品の区分等、非常に難しく自分にあったものを選ぶのは非常に難しいですね。。。

loveさん (愛知県/30歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)