注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫41歳、妻39歳、共働き、子供なし。

結婚当初より「いつ1人の収入になってもいいように」と夫のみの収入で生活し、妻の収入のほとんどを勤務先の財形にて貯蓄してきました。

この貯蓄により年に1度の繰上返済を続け、6年前に購入したマンションの4500万円のローンを、この年末に全額返済することができました。

今までは財形貯蓄にて「貯める」ことだけをしてきたのですが、ローンもなくなったことですし、今後は「増やす」こともしてみようかと思っています。

どんな配分で、どんな商品を購入すればいいか、ご指導よろしくお願いいたします。

【月々】 (単位すべて万円)

・ 手取収入 夫44 妻31 合計75

・ 貯蓄 夫 9 妻21

・ 保険 夫 0.5 妻0.2 (死亡保障のほとんどない、医療保障タイプ)

・ 小遣い 夫 10 妻10 (食費・外食費含む)

・ 家関係 ローン(終了前)11 管理費修繕金3

・ 生活費 公共料金携帯4 食費雑費4

・ 残金 2.3

⇒貯蓄可能額 43

【賞与】

・ 手取収入 夫142 妻収入82 合計224

・ 貯蓄 夫 31 妻69

・ 小遣い 夫 15 妻15

・ 家関係 ローン(終了前)30

・ 生活費 旅行、外食等20

・ 残金 44

⇒貯蓄可能額 174

【貯蓄残】

・財形、持株会、普通預金 合計400

【今後の使用目的】

・車買換え(約1年後 500万円くらい)

・両親のために近くにマンション購入(未確定)

・老後資金(未確定。尚、それぞれに年金化できる退職金(2000万程)が出る見込)

【希望】

・今までが便利な給与天引きだったので、できれば手間の多い商品は避けたいです。

・金貯蓄に興味があります。

・リスクの大きい商品は避けたいです。

かめごんごんさん ( 埼玉県 / 女性 / 39歳 )

回答:4件

専門家

専門家これからのこと

かめごんごん様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

4500万円のローンを完済され、これからは、「貯める」ことから、「増やす」ことにもチャレンジされたいとのこと。

貯蓄は、毎月30万円以上出来ており、順調です。

このペースでいくと、早い段階で、働いても、働かなくてもよい状態が、つくれそうですね。

もし、そのような状態になれたら、生活のためや会社のためではなく、自分の考えのみで、自由に働かれるとよいでしょう。

会社を興したり、ボランティアで社会貢献をしたり、といったことも自由です。

もっとも、このあたりのお考えは、実際に伺ってみないと分かりませんが。

そして、目標が決まったら、それを実現するための資産配分を考えましょう。

基本は、国内債券、国内株式、外国債券、外国株式に分散投資をして、長期で保有し続けることです。

具体的な配分は、目標リターンとその時のマーケットの状況に合わせて考えますが、絶対的な答えがあるわけではありませんので、必要に応じて、投資・運用を専門とする独立系のアドバイザーと相談しながら、検討されるとよいでしょう。

それと、金(ゴールド)の件は、米ドルの信用がゆらいでいることと関連して、大きく値上がりしていますが、バブルの可能性も否定できませんので、よく勉強しながら、あくまで、サブの位置付けで、考えた方がよいかもしれません。

以上、ご参考にしていただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

貯蓄の件

かめごんごんさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『今までが便利な給与天引きだったので、できれば手間の多い商品は避けたいです。』につきまして、勤務先で財形貯蓄制度があるのでしたらそちらを利用する。また、給与天引きで金融機関の自動積み立て定期預金を利用する方法があります。

ただし、同じ自動積み立て定期預金を利用する場合でも、ネット銀行の方が都市銀行や地方銀行の預貯金金利よりも利率が高くなりますので、預け替えの手間を考えてもネット銀行を利用することをおすすめいたします。

また、リスク商品に対する投資ははじめから避けるのではなく、株式やコモディティなどのETFを組み合わせることで、リスク分散を行いながら資産運用ができますので、はじめは少額から始めてみるのもよろしいと考えます。

『金貯蓄に興味があります。』につきまして、金に対する投資には価格変動リスクがあります。

また、投資の仕方も金を直接購入する方法と、先ほども書きましたETFによる投資の仕方もありますので、両方を比較したうえで、ご自身に適した方で投資をするとよろしいと考えます。

尚、金融商品の詳細につきましては、勉強の意味からもご自身で調べるとよろしいと考えます。

『リスクの大きい商品は避けたいです。』につきまして、株式の信用取引やFXに投資することは、私もあまりお勧めできかねます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

当面の貯蓄方針と将来の資産形成について

かめごんごん 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

4,500万円のローンを6年強で完済される、家計は素晴らしいものと思います。

これからは、資産を増やすという観点での資産形成には、分散投資が宜しいのですが、

その前に、自動車の購入とマンション購入が控えていますから、それらの資金はリスクの低い商品、現況は財形や定期預金(ネットバンクが有利です)が相応しいものと考えます。

何れも、ローンを組まずに済めばそれだけ利子の支払がなくなり、結果として運用益がふえることに相当します。

その後の資産形成では、分散投資でリスクを低下させることが、商品選択よりも重要になります。

例えば、定期預金と、国内債券・国内株式・外国債券・外国株式の5資産への資産の配分で、期待リターンとリスクが決まります。

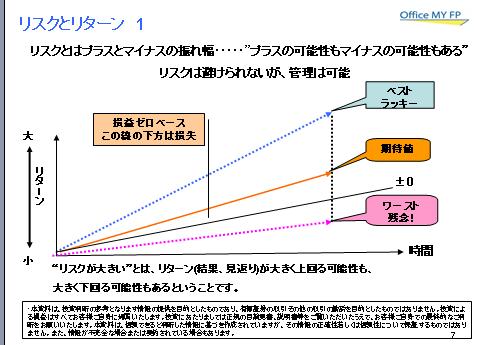

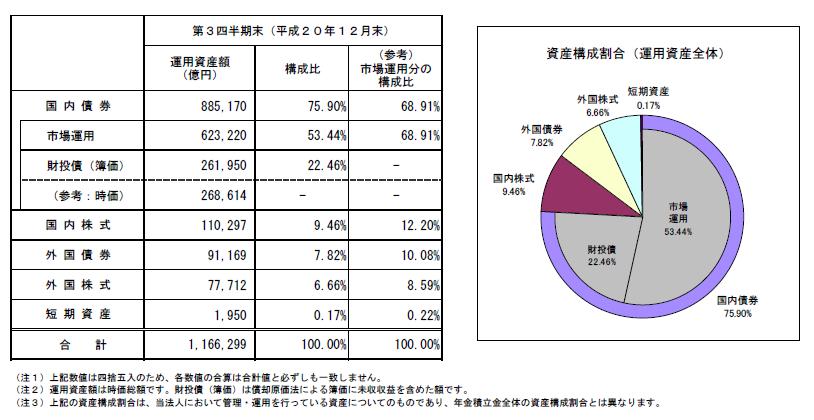

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、資産配分が決まりましたら、その比率に合わせ、夫々のアセットを対象とする、ETFやインデックスファンドを毎月積立で購入することで、期待リターンとリスクのコントロールと低コストの運用ができます。

渡邊 英利

ファイナンシャルプランナー

-

![]()

資産運用は、商品選択の前に目標設定を

かめごんごん様

はじめまして。

ライフプランの作成サポートとその実現を専門のひとつとしております、

ファイナンシャルプランナーの渡邊英利です。

将来を見据えた家計運営と、住宅ローンを短期間で完済された実績、

大変立派なことと思います。

さて、現状のような堅実な家計運営をされていらっしゃいましたら、

あえてリスク商品に資金を向けなくても、不安な生活にはならないか

と思いますが、とはいえこれからの収入も支出も未確定ですので、

万全に備えておきたいお気持ちかと存じます。

どうぞ次のポイントを心がけて、慎重にお取組みください。

(1)目標とする時期と金額を決める

やみくもに運用を始めようとすると、どの商品がお得か?という

ところに目が向かいがちです。それは結果として大事な資金を

一度にまとめて投入してしまうことにもなります。

まずは「いつまでに、いくら」必要か?を、将来の収支計画を

もとに見積もり、どのくらいの利回りで積立て・運用していけば

よいかを把握します。

(2)運用は資産配分の管理

運用の成果の8割は、商品選びやタイミングより資産の配分で

決まると言われております。

ここでいう資産とは、国内外の株式、国債などの債券、金(GOLD)

といった商品や不動産などです。

(1)で把握した利回りを達成するための配分を決め、あまり動かさ

ないようにします。適切な配分についてはどうぞ資産運用に強い

ファイナンシャルプランナーにご相談ください。

(3)積立てを活用

運用商品は時には大きく価格が変動します。その影響を取り除くために、

銀行引落としで積立てができる運用商品を利用し、積立て投資を

されることをお勧めします。そうすれば購入のタイミングで気を揉む

ことなく、手間無く資産形成ができます。

資産運用サポートパック

漠然とした不安を安心に

証券会社出身のFPがきちんとリスク管理をアドバイス

ファイナンシャルプランナー 渡邊英利

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)