注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫、妻(ともに28歳)、長女(0歳)の3人暮らしです。将来的に3人子供を欲しいと考えています。3人とも中学校までは公立、高校からは私立もあり得ます。家計見直しのアドバイスがあればお願いたします。

夫:会社正社員 手取り21万円/月 ボーナス100万/年 (業績により大きく変動)

妻:公務員 手取り17万円/月 ボーナス70万/年(来年の9月まで1年間育休取得のため、育休中の手取りはほとんどなし)

※現在貯蓄額:200万円。※5〜6年後には夫の両親と現在の家で同居予定です。※妻の育休明けには長女は保育園に通う予定です。

【月の支出】 計362,000

・住宅ローン:120,000円 (ローン残高3100万円 年利1.75% ボーナス払なし)

・車ローン:30,000円

・光熱費:15,000円

・通信費:23,000円

・食費:25,000円

・ガソリン代(2台):15,000円

・交際費:15,000円(冠婚葬祭等)

・その他:30,000円(医療費、娯楽費、おむつ代等)

・小遣い:30,000円

・保険代:59,000円

夫:生命保険 10,759円(払込:60歳 保険期間:終身 死亡時700万円)

生命保険 3,687円(払込:60歳 保険期間:終身 死亡時300万円)

がん保険 2,717円(払込:終身 保険期間:終身)

医療保険 5,689円(払込:60歳 保険期間:終身 入院日額1万円、三大疾病特約、先進医療特約)

定期保険 3,340円 (払込期間:60歳 保険期間:60歳)

個人年金 12,668円

妻:生命保険 3,219円(払込:60歳 保険期間:終身 死亡時300万円)

がん保険 2,684円(払込:終身 保険期間:終身)

共済保険 4,238円(払込:1年 保険期間:1年 死亡時2600万円、入院日額8,000円)

個人年金 10,000円

【年単位の支出】

車維持費(2台):26万円(保険、税金、車検、点検等)

固定資産税:20万円

ゆずピーさん ( 茨城県 / 男性 / 28歳 )

回答:5件

専門家

専門家家計の見直しについて

こんにちは。

家計の見直しの前にまずは将来の予定や目標、夢などを書き出してみましょう。そして、それに対していくら必要でそのお金をどのように貯めていくのか検討です。

お金を貯めるには、収入を増やすか、支出を抑えるか、運用するしかありません。

家計の見直しは、支出を抑えることになります。どのくらい抑えれば目標を達成できるのか考えましょう。支出を抑えるとは、すなわち我慢ですのでどのくらい我慢しないとならないのか検討です。

家計において大きく支出を抑えられるのは車です。次に保険、借金の返済などになってきます。あとは少しずつ減らせるかどうかの検討でしょう。

現状の家計状況で気づいた点は下記の通りです。

1、住宅ローンの種類は適正か。

今後の完済目標により違ってきます。

2、車は今後現金で購入することを目標にしましょう。

借金するだけ、老後の貯蓄は減ります。

3、保険料を下げられると思います。

加入目的を明確にし検討すると保険料が下げられます。

4、個人年金保険加入時期によっては借金の返済が先です。

個人年金保険は、長期の固定金利です。金利の高いときの加入は続けたほうがいいのですが、金利の低い時の加入はインフレリスクがあるため借金の返済を優先しましょう。インフレリスクとは物価上昇による貨幣価値の下落リスクです。

また、貯蓄の優先順位を良く考えましょう。

株式会社FPソリューション

ファイナンシャルプランナー(CFP)

辻畑 憲男

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家お金のこと、長期的な視点で考えてみませんか。

ゆずピーさんへ

おはようございます。ファイナンシャルプランナーの上津原と申します。

子どもさんが3人欲しいという夢、かなえたいですね。

まずは、家計管理のことから。

今は、ゆずピーさんと奥様とが共働きであることが前提の家計になっているように思われます。マイホームはご夫婦が力を合わせてご購入されたのでしょう。そのことが毎月の住宅ローンの返済にも反映されているようです。

車のローンも気にかかります。何年後に完済予定でしょうか。次にご購入されるされる際は現金でご購入できるよう、普段の家計管理に車の貯蓄を組み込んでおく必要もありそうです。

家計を切り詰めるといっても必要なものは必要なのですが、光熱費や通信費など、地道な努力でコストダウンできるものはまだありそうです。

次に、住宅ローンと貯蓄性保険について。

住宅ローンの金利が低いようにお見受けします。現在の金利はあと何年間続きますでしょうか。その後、優遇金利のようなものがあるかどうかも気にかかります。

個人年金は老後の備えということでご加入されているようですね。ただ、加入時期によっては貯蓄性がそれほど高くないことも考えられます。住宅ローンで支払っておられる金利の額と、個人年金保険で期待できる将来の受取額について比較されることをお勧めします。

子どもさんの夢がかなうかどうかは、奥様の働き方も大きなポイントになってきます。お金のことも大事なのですが、気持ちの部分も気にかけるともっとよいライフプランになりそうです。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計の見直しの件

ゆずピーさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『家計見直しのアドバイスがあればお願いします。』につきまして、2人合わせた手取り月収金額38万円に占める、車ローンを含めたローンの負担割合は39%以上になってしまっていますので、この水準になってしまうと思うように貯蓄にまで資金がまわらないかも知れません。

少なくとも車ローンにつきましては、一日も早く完済していたただき、車ローン分は毎月の貯蓄に充当していただかないと、お子様の教育資金をはじめ将来のライフイベント資金に支障をきたすことにもなりかねません。

また、ご夫婦で共働きということですから、万が一のことがあっても最低限の生活は維持していくことができると思われますので、死亡保障の必要性は乏しいと思われますし、もし、死亡保障を確保するのでしたら、奥様が公務員というこもあり支払い保険料も安くて済む共済に加入することができますので、共済に加入し直すようにしてください。

尚、お子様を3人希望されていますので、将来の教育資金も相当かかることになります。

よって、今のうちからしっかりと貯蓄をするようにしていく必要があります。

毎月の積み立て金額として、少なくとも2人合わせた手取り月収金額の20%相当額は毎月確実に貯蓄をするようにしてください。

よって、ゆずピーさんの場合、毎月7万円を目標にしていただくとよろしいと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

住宅ローンと保険の確認をお勧めします

ゆずピー様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

家計の状況からアドバイスいたしますと、

毎月の支出額の内、住宅ローンの返済額で33%を占めていますが、現在の利子率は1.75%です。

変動金利+金利優遇、または、短期間の固定金利+金利優遇にて借入をされているのではないかと思われますがいかがでしょう。

もし、その場合には

1.金利優遇が終了した後の返済額。

2.現在の金利が改訂されて後の返済額。

3.変動であれば、金利優遇が終了後に金利が上昇したとして3.2%て゛の返済額

上記を把握されるようお勧めします。これらが亡くなりますと家計へのインパクトが大変大きなものになります。

保険の支払が16%を占めています。見直しをお勧めします。

1.住宅ローンを組まれていらっしゃいますので、団信に加入されているのではないでしょうか。

その場合、若しもの際には住宅ローンは完済されますから、必要保障額は小さなものになります。

また、生命保険はもしもの際の、公的年金からの遺族年金(遺族基礎年金+子供の加算+遺族厚生年金)+死亡退職金+貯蓄+残された方が仕事に就かれた収入(奥様は公務員ですから、将来に渡って収入が確保されます)で不足する分を保障するものです。

また医療保険も公的な制度である高額療養費制度と貯蓄で足ります。一度下記で確認下さい。

社会保険庁遺族年金ページ

http://www.sia.go.jp/seido/nenkin/shikumi/shikumi04.htm

高額療養費制度吉野HP

http://www.officemyfp.com/kougakuryouyou.htm

補足

なお、現状の共済保険でも賄えるのではないでしょうか。一度下記の将来計画を作成されてはいかがでしょう。

保険よりも貯蓄を優先されるようお勧めします。

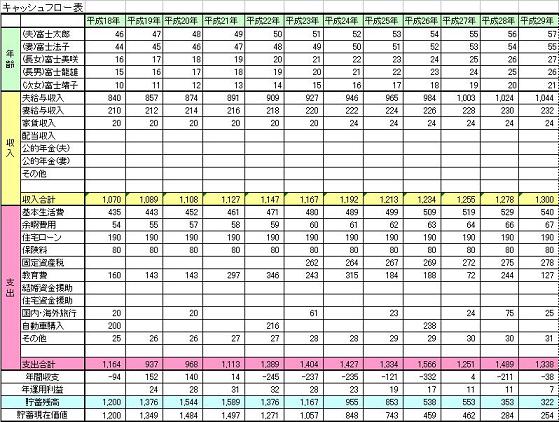

将来の夢や希望をご家族のイベント、例えば出産・進学、車・住宅の購入、レジャーや趣味などを費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

また、ご自分達の保有する資産を確認するバランスシートです。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

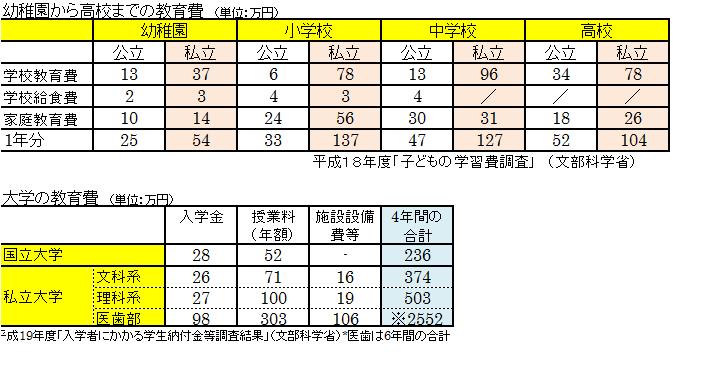

お子様を育てる際の教育費です

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

評価・お礼

ゆずピーさん

遺族年金、高額療養費制度など大変勉強になりました。

まずは先生に薦めていただいたイベント表とキャッシュフロー表を作成し、住宅ローンと保険についてもう一度見直してみたいと思います。

ありがとうございました。

ファイナンシャルプランナー

-

![]()

今の家計だけでなく、将来の家計も予想することが大切

ゆずピーさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

お子さんが3人となると、教育費の準備がポイントとなるでしょうね。

大学の費用だけ考えても18歳を目安に500万円ほど準備したいものです。

住宅ローンの金利が低いので、将来的には上がることを考えておきましょう。

車のローンがありますね。

金利は何%でしょうか?まずはこれを完済してしまいましょう。

住宅ローンがある間は他のローンは組まなくて済むように今後は計画的に準備するようにしたいものですね。

保険料がこれから先負担となるようです。

老後の年金もあったに越したことはありませんが、教育資金が優先です。

また終身保険の1000万円ですが、一生涯の保障という観点からすると、必要なのは300万円で、700万円のほうは貯蓄とお考えでしょうか?

個人年金と合わせて貯蓄性がどうか、利回り次第ではあまり有利とは言えないかもしれません。

できれば老後資金、教育資金など10年以上先に必要なものは物価上昇にも対応できるよう投資信託などでの運用を考えたいものですね。

奥さまの保障は何歳まで続けられるでしょうか?

定年退職後に重要となってくる医療保障が何歳まで継続できるのかを事前に調べて、場合によっては一生涯の終身医療保険を考えたほうがいいかもしれません。

総じて保険の見直しを検討してみるといいと思います。

お子さん3人を大学まで行かせて老後も安心した生活を送るためにはキャッシュフローシミュレーションをお勧めします。

今の家計だけでなく、将来の家計を予想して今から改善策を検討することが必要だと思います。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)