注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

はじめまして。27歳 独身女性 専門職です。

手取りは55万程度、毎月30万引き落としで貯金しています。

残りはすべて使っています。無理をしない程度に貯金は継続できています。

去年まで学生時代の借金の返済に充てていたので、現在の貯金額は300万程度です。

借金返済が終了したので、今後はなにかしらの投資を始めたいのですが、あまりイメージできず、貯金のまま保管してます。

さて、どうしたら良いでしょうか。

来年、結婚予定ですので、ある程度まとまった額は貯金のまま保管したいのですが派手な式を希望しているわけではないので私の出費としては100万程度でOKです。

婚約者がオーストラリア兼アメリカ国籍保持者なので、長期的な方向性としてはオーストラリア移住も考えていますが、あと5年は日本で現在の収入を維持できるもしくはupできる予定です。

アメリカにも観光程度ですが、行く機会は多くあります。

自身では自分の生活スタイルを考え円高の今外貨を中心に攻めて行こうと考えていますが、何か他にありますでしょうか。

ぜひともアドバイスをお願いいたします。

さところさん ( 青森県 / 女性 / 27歳 )

回答:7件

専門家

専門家目的に応じた商品選択

はじめまして、FPの岩川と申します。

資産形成は、使用目的、運用できる期間に合わせて、投資先を決定します。

例えば

直近に使用する結婚資金は・・・・定期預金

5年、10年以上先に海外生活の予定があれば・・・現地通貨建ての債券、株式の分散保有などが手段としてあげられます。

今後を考え外貨中心とご検討されていますが、

単なる豪ドル、米ドルなどの外貨預金、外貨MMFは、リスクに見合ったリターンの得られない、決して有利とは言えない商品です。

外貨は保有しても意味はありません。外貨で、債券に投資をするのか、株式を投資をするのかが本来考える重要なことです。

投資を初めてであれば、まず、国内で運用期間に応じて、

積立投資から、始めれば宜しいと思います。

商品は、運用できる期間によってことなりますが、5年程度であれば、債券を中心に株式を組み合わせた投資信託が手間もなく、手軽に行えると思います。

不明な事があれば、気軽にご質問下さい。

補足

情報が少ないので、一般的な回答ですが、宜しければ、HPやブログ参考にして下さい。

間違いだらけの外貨投資

http://www.fpbrain.co.jp/topic/index_03.html

投資でよくある典型的失敗パターン

http://www.toushinmkt.com/tm/knows/failure.html

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家コツコツ分散投資

FP山口京子です。

来年、ご結婚予定とのこと

おめでとうございます。

お金は3つのお財布に分けて

「貯める」「増やす」のが

わかりやすいです。

お金を楽しく増やす、3つのお財布とは?

http://allabout.co.jp/finance/gc/11731/

今、さところさんは

生活費、結婚資金(5年以内に使うお金)という

2つめのお財布まで、お金がはいっています。

3つめのお財布、(5年以上使う予定がないお金)

運用しながら増やすお財布は

結婚後は、ご夫婦で1つのお財布を増やすイメージを

持っていてください。

◆投資の始め方

1 300万円の貯金から、いくら投資にまわせるかを考えましょう。

300万円ー生活費ー100万円(結婚式)-引っ越し?新婚旅行?マイホーム?出産?

2 毎月のお金から、いくら投資してもいいかを考えましょう。

5年以内に必要になるお金が300万円で足らなければ、

毎月のお金から、その分を積み立てなくてはいけません。

3 投資の目標を作りましょう。

お金を漠然と「増やしたい!」と投資を始めるのは

ゴールも決まらず、手ぶらで旅にでるようなものです。

まだお若いので、仮に

毎月、30万円30年貯めると、投資元本は1億800万円になります。

リスク0でも、1億円貯まります。

これからの人生設計で、1億円も必要なければ

今の貯蓄額で、投資をしなくても

(リスクをとらなくても)いいことになりますね。

リスクを取らなくてもいい場合で、お楽しみで投資をする場合は

投資額を決めておきましょう。

4 投資先を分散する

国と投資するもの(株、債券など)を分けたほうがいいですね。

そして、毎月コツコツ買い、定期的に見直すことも必要です。

ご自身でシミュレーションするサイトもあります。

「アセットアロケーション」で検索を。

5 銀行を選ぶ

海外送金無料、ドル口座からの引き出しなどが

できる銀行を選んでお付き合するといいですね。

円高の今は、投資の始め時ですが慎重に。

できれば、FPに相談なさるといいスタートができると思いますよ。

おしあわせに!

回答専門家

- 山口 京子

- (東京都 / ファイナンシャルプランナー)

- 山口 京子

家計管理から、保険、お金をふやす運用までアドバイス。

将来が不安と思っている人は多いけれど、そのために準備をしている人は少ないのです。今だけでなくも将来も、安心して暮らせる、お金の貯め方、守り方、ふやし方をお伝えします。

専門家

専門家今後の投資スタンス

質問を拝見しました。

国外移住も視野に入れてらっしゃるのであれば、まずはオーストラリアドル通貨ベースの資産を徐々に作られるのが王道かと思います。

一方、国外に移住してからは出来なくなってしまう投資を今のうち日本でしておくのも悪くない選択肢かと思います。その一つが日本での不動産投資です。

日本の不動産はキャピタルゲインのポテンシャルは低いのですが、キャッシュフローの安定性は悪くありません。(もちろん場所や物件の組み合わせが重要になりますが)

金利が世界的に見ても最低のレベルにありまして小規模な一棟物のマンションやアパートなどの投資は検討の余地があるのでは無いかと思います。円高が今後も暫く続くのであれば円のキャッシュフローが生まれる資産を持っておくと、移住した際には比較的楽が出来ます。

もしくはアメリカに戸建等の不動産を買うというのもありかと思います。暫くは賃貸に出していずれ移住する際にそちらに住まれる等…(オーストラリアはそれ程下がっていない様なのでアメリカが投資と言う点では良いのかと思います。)

弊社は日本の不動産に関して英語のサイトも運営しています。パートナーの方にもご参考になると思います。ご参考まで

http://blog.realestate-minato.com/

http://www.realestate-minato.com/

回答専門家

- 向井 啓和

- (東京都 / 不動産業)

- みなとアセットマネジメント株式会社

みなとアセットマネジメントの向井啓和 不動産投資のプロ

東京圏の資産価値が下がりにくい高収益物件の一棟買いなら弊社にお任せください。資金計画から損害保険まで一貫した不動産投資アドバイスを行います。また、金融機関出身の向井啓和の経験を活かし銀行からの投資用ローン融資提供します。フルローン相談

専門家

専門家“外貨建”と“積立投資”がポイントだと思います!

はじめまして!“さところ”さん。

国際フィナンシャルコンサルタントの荒川 雄一です。

まずは、ご結婚が決まっていらっしゃるようで、おめでとうございます!

さて、「資産運用」を始めるためには、最初に「運用目的」「運用可能期間」「目標利回り」などを、ある程度イメージされてから開始するのが良いでしょう。

“さところ”さんは、まだお若いため、「資産運用できる期間」が長くとれますので、まずは、“ドルコスト平均法”を用いた積立投資をされるとよいと思います。

もともと私は、「円」以外の通貨による「海外分散投資」を提唱しているのですが、将来、オーストラリアで住まわれる計画もあるとのことなので、ここは「円」と「外貨」による積立投資をコツコツと始められるとよいと思います。

“ドルコスト平均法”のメリットについては、以下のメルマガで詳しく解説しているので、ご参考としてみてください。

http://archive.mag2.com/0000121186/20090717210000000.html

その他、結婚資金以外の「貯蓄」については、しばらく使途が決まっていないのであれば、将来を考え「豪ドル建」での運用も良いと思います。

豪ドル建ですと、10年程度の運用期間で、「元本保証商品」があります。

この商品の過去の実績では、10年で4倍程度になっています。

5000豪ドルから投資が可能ですので、ご興味があれば以下をご覧ください。

http://archive.mag2.com/0000121186/20090515210000000.html

お薦めとしては、まずは資産運用プランを専門の投資アドバイザーにご相談されるとよいでしょう。

私のところでも、初回無料で電話相談なども行っていますので、宜しければご活用ください。

https://www.ifa-japan.co.jp/form_mail3.html

また、もし「海外分散投資」にご興味があるようでしたら、以下の書籍もご参考としてください。

http://www.tradersshop.com/bin/showprod?a=9306&c=9784408107462

回答専門家

- 荒川 雄一

- (東京都 / 投資アドバイザー)

- IFA JAPAN 株式会社 代表取締役社長兼C.E.O.

世界中の優良ファンドを用い、貴方だけの運用プランを提供します

信頼性や人間関係を重んじながら、「海外分散投資」のコンサルティングにおいて、“末永く”お客さまをサポートしたいと考えております。単なる金融商品の紹介ではなく、お客さまの「人生設計」に合った“あなただけのオリジナルプラン”をご提供いたします。

荒川 雄一が提供する商品・サービス

照井 博美

ファイナンシャルプランナー

-

![]()

長期での運用プランの作成をされることおすすめします

さところさんはじめまして。

東京都大田区で保険見直しや資産運用・ライフプランを

相談できるファイナンシャルプランナーの照井博美と申します。

27歳で手取り55万円のうちの30万円を貯蓄されている

とのこと、素晴らしいですね。

昨年まで借金の返済をされたうえでの今の貯蓄額であれば

よく貯められたと思います。

来年結婚のご予定とのこと、おめでとうございます。

ご家族の協力を得て、出産後もお仕事は続けられそうとのこと。

この時代ご夫婦ともに安定した収入を得ていける時期が長いことは、

なによりその方のライフプランの実現にとっては大きな要素である

というのが、多くの方のライフプラン・シミュレーションを作成し、

資産運用プランやその実行をサポートしてきた経験から言える実感です。

大変なこともあると思いますが、子供が小さいのはほんの短いあいだです。

是非頑張ってみなさんで協力して続けられるとよいですね。

しっかり者のさところさんのことですので、投資を始めようと

思われているのであれば、将来使いたいお金を準備できるよう、

運用を始める前にさところさんご一家にとっての目標リターンを

設定することが重要だと思います。

面倒なようでもここをしっかり確認しないと、

リターンが低すぎて将来必要なお金が足りなくなったり、

リスクを取りすぎて長期継続が不可能になったりしてしまう

可能性があります。

そのためには、今考える今後の生活の状況やご希望

(お子様の教育や住宅やリタイア後のプランなど)を基に

シミュレーションをし、収支をキャッシュフロー表に落としこむと、

どのくらいの目標リターンを設定していけばよいかが明確になります。

それを基に、リターンの向上だけでなくリスクを軽減することも

考えながらプランを作成し、最後に最適な商品を組み入れていく、

というのが多くの時間とお金を失うことを避けるためにも大切かと思います。

ファイナンシャルプランナー

-

![]()

旅行のための外貨預金なら外貨で決済ができるもの

さところさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

海外へ行く機会が多いのでしたら、外貨預金をしてそこから外貨のままおろしたり、決済ができるものを選んだほうがいいでしょう。

為替の動向に左右されることなく買い物ができますね。

あくまでも投資や運用ということではなく、使うときのために置いておくという意味合いです。

運用ということですと、やはり投資信託での分散投資がお勧めです。

国内外の株式や債券で分散投資を考えてみましょう。

初めてということですと、積立から始めるといいですね。

投資信託は1本1万円から積立できますので、日本、アメリカ、欧州、アジア、新興国などの株式型と債券のシンプルなファンドで構成するといいでしょう。

投資信託には毎月分配型のように分配が目的のものと、分配は年1〜2回で再投資し資産の成長を目指すものがあります。

さところさんの場合は後者を選んだほうがいいですね。

個々のファンドに関してはこちらでの書き込みはできませんので一般的な考え方のアドバイスです。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資を始める前の手順として本をお勧めします

さところ 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

これから、資産運用をお始めになられる由、最小の投資で効果が得られるものとして、資産運用に関する本をお読みに為られますようお勧めいたします。

基礎知識が得られる本として、下記の書籍をお勧めします。また、同一の著者の新しい本でも宜しいかと思います。

投資をこれから始めるためにお読みいただきたい本

http://profile.allabout.co.jp/pf/officemyfp/column/detail/28987

為替についてのアドバイス、

為替は、短期的には金利差や、テーマにより大きく振られますが、長期的には購買力平価に連動いたします。従いまして、数年前の政策的な円安のときの価格はお忘れになり、現時点の円ドルレートは正常な価格の範囲であるとご認識ください。また、金利差か大きい場合は、当該通貨と円の関係を考えた場合には、短期的には円安になっても、長期で見ると円高になる可能性が高くなります。

宜しければ下記をご一読ください。

ビッグマック指数から見る、円高円安

http://profile.allabout.co.jp/pf/officemyfp/column/detail/31166

投資を始める際には

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されていますので、お手元の資金を国内外の債券や株式への分散投資をお勧めします。

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式の5つの資産クラスへの配分をお勧めします。

例えば、5資産に均等配分致しますと、期待リターンは3.5%、リスクは8.0%になり、単年度の運用結果の68%が-4.5%〜+11.5%の範囲になり、単年度の運用結果の95%では-12.5%〜+19.5%に入るものと推計されます。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

補足

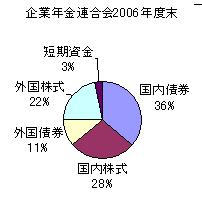

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

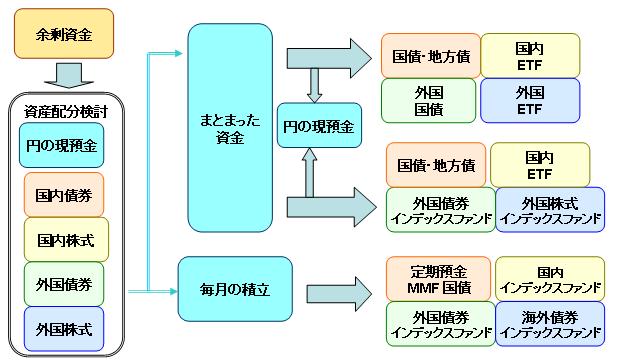

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、資産形成の運用方法としてお勧めするイメージ図を掲示しますので参考としていただければと思います。

なお、私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/etf-1.html

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)