注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

現在約1000万円ちょっとの資産と、養老保険があります。内訳としては、

?県民債200万円(年利1.35%2013年5月償還)

?グローバルソブリン毎月分配50万円(2008年5月購入)

?日興の財産3分法毎月分配200万円(2008年5月購入)

?野村のグローバルハイインカムストックファンド50万円(2008年5月購入)

?ネットバンクの5年もの定期預金(年利1.7%2014年満期)150万円

?ネットバンクの5年もの定期預金(年利0.1〜10%2013年満期、仕組み預金で金利は満期時によるが、元本は保証で最低0.1%の利息も保証)100万円

?1年ものスーパー定期預金250万円(いつでも簡単に解約可能)

?ネットバンク米ドル預金12万円(最近購入)

?普通預金約15万円

?簡易生命保険(医療保険特約付養老保険で、2018年10月に生存

してれば満期金200万円がもらえます)

?積立投資信託月1万円(3ケ月前から開始シュローダーのブリックス)

現在37歳独身女性です。一生独身でいるつもりはないのですが、もし独身だったらと思うと将来の老後の資金に不安があります。結婚したとしてもいろいろとお金はかかるので、今後金銭面で不安のないような生活を送るにはある程度の資産運用をと考えているのですが、今のこの運用状況について最近疑問になってきました。昨年のリーマンショック以降、投資信託?〜?の含み損が60万円くらいになってます。長期投資と思い購入したのですが、勉強不足で一度に購入したことを後悔してます。ただ買い増しはしたくありません、特別分配金は使うことはく別途手つかずにしてあります。このまま少なくとも5年は保有しようと思ってはいるのですが、本当のところどうしたら良いのか解りません。少しでも含み損を補填したく、外貨預金や積立投信を始めてみました。

何かご助言をいただきたく、投稿してみました。どうぞよろしくお願いいたします。

september30さん ( 福島県 / 女性 / 38歳 )

回答:6件

専門家

専門家運用期間ごとに商品を選択する。

はじめまして、FPの岩川と申します。

おそらく、投資を検討の都度、その時の有利と思われる金融商品を購入したように感じましたが、いかがでしょう。

ほとんどの方が、同じような経験をします。振り返ると商品ばかりが増え、トータルで考えたときに、本当に有利なのか疑問に感じるものです。

資産形成は、運用できる期間ごとに区別をすると最適な金融商品を決定することができます。

短期性資金・・・・定期預金やMMF

中期性商品・・・・既発債券、公社債投信など

長期性資金・・・・投資信託などを利用し、債券株式の分散保有。

同じリターンなら、リスクの低い手段。

同じリスクなら、リターンの高い手段を選択します。

上記の様に考えると

1)運用期間に応じた商品を選択しているか

2)保険貯蓄の場合は、保障が必要なのか

3)長期投資に適したファンド選択ができているか

などの問題が考えられます。

それから、「一括投資=下落=失敗」ではありません。

長期投資の知識を正しく身につけることです。

長期投資の場合は、一概に積立投資が有利とは限りません。

それと外貨預金は、とても身近ですが、投資対象としてはほとんど価値のないものです。

商品の理解が必要です。

現在の情報だけでは、解決策は申し上げられませんが、

一度、資産管理の方法、手段を見直した方が良いと思います。

不明な点があれば、気軽にご質問下さい。

補足

ご参考までに

外貨MMFと外貨預金の利用価値

http://toushinmkt.seesaa.net/category/6100105-1.html

長期投資に下落相場は必須です。

http://toushinmkt.seesaa.net/article/112761394.html

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家投資信託は、計画の中で利用します!

september30様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、投資信託に含み損が生じ、一括投資をしたことについて後悔しているようですが、値動きのある投資対象である以上、どんなに資産運用が上手な人でも、含み損を完全に回避することは、できません。

ところで、長期投資をスタートする前に、運用目的、運用期間、目標利回り、資産配分といった具体的な数字の計画は、立てられましたか?

投資信託は、あくまで、長期投資計画の中で利用していくものです。

高いリターンを求めれば、それに見合ったリスクを取らなければならないことは、ご理解いただけると思いますが、価格変動リスクは、ある程度まで、時間の中でコントロールできます。

この性質を上手く利用することで、成功確率を高めていくということです。

例えば、10年後までに、資産を1.5倍に増やしたいという目標を立てた人が、5年で目標の1.5倍に到達したのなら、その時点で、スパッと現金化してもよいわけです。

つまり、長期投資では、予め決めたルールを守り、短期的な価格変動には、一喜一憂しない、というスタンスが求められるということです。

なお、一人で計画を立て、実行し、メンタル面をコントロールしながら、長期投資を継続していくのは、易しくはありません。一人で、立てた計画は、途中でグズグズになってしまうことが、ほとんどです。

そんなときにも、傍らで、伴走者としての役割を果たしていくのが、ファイナンシャル・アドバイザーです。

ひとつの選択肢ですが、一度、継続的なサポートを受けることも検討されてみてはいかがでしょうか。

以上、ご参考にしていただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家資産運用のアドバイス

上記拝見しました。正直1,5,7,9,10以外はとにかく焦りや不安でまず買ってみたが、その後下がって更に不安になり、色々と手を広げたというのが見て取れます。

また、細部に入り過ぎて大枠を捉えていない印象があります。(パンフレットや商品説明を読むのは投資の本質の勉強には成りません。)

買い増しや組み換えを考える前に投資やライフプランに関して自分の芯になる考えを構築される事をお勧めします。

例えばそれはNPOでの株式研究会に入るとか、投資に関する本を読まれるとか、大学の社会人向け講座を受けるとか、そういう事を通して自分の投資観を構築される事をお勧めします。

それから少しずつ何をして行けば良いか、どの方向に進んで行けば良いかが多少分かって来ると思います。

その段階から何を相談すべきかも分かって来ると思います。急がば回れという事で暫く含み損は忘れて勉強される事をお勧めします。

回答専門家

- 向井 啓和

- (東京都 / 不動産業)

- みなとアセットマネジメント株式会社

みなとアセットマネジメントの向井啓和 不動産投資のプロ

東京圏の資産価値が下がりにくい高収益物件の一棟買いなら弊社にお任せください。資金計画から損害保険まで一貫した不動産投資アドバイスを行います。また、金融機関出身の向井啓和の経験を活かし銀行からの投資用ローン融資提供します。フルローン相談

照井 博美

ファイナンシャルプランナー

-

![]()

現状と理想のポートフォリオを比較してみましょう

はじめまして、資産運用を相談できるFPの照井と申します。

将来のことを真剣に考えて資産運用をはじめられたのですね、

勉強された形跡が感じられます。

確かに地域や資産クラスの分散はそれなりにできているようですが、

お持ちのファンドは毎月分配をすることに重点をおいているタイプですね。

そのため2008年の急激に基準価格が下がったときにも分配金を出しており、

つまりご自身が投資した金額がただ支払われているだけのことですね。

一方見方を変えれば、含み損から支払われた分配金の分は

差し引いて考えることはできますね。

どうしても商品から入っていってしまうと、今回のような場合、

どうしてよいかわからなくなってしまう方が多いようです。

長期で資産運用を考える場合には、商品の選択の前に、

ご自身のライフプラン・シミュレーションをして、

将来必要なお金と、ご自身の収入を考えたうえで、

将来お金が足りるためにはどのくらいの運用利回りを

目指していけばよさそうなのかを最初に確認してみることが

結局は一番の近道だと思います。

それがわかったうえで、その利回りが実現できるように

ポートフォリオを考えます。 その際ご自分のリスクに対する考え方や、

投資対象として避けたいものなどプランに反映させることも

必要かもしれませんね。 そのうえで、流動性資産・

日本株式など、資産クラスの割合を決めたうえで、

商品を選択するほうがよいでしょう。

これから30年近くかけて資産をさらに増やしていきたい方

であれば、毎月分配することを目指しているものは

あまり向いていないのではないかと考えます。

そうしてできたポートフォリオと現状を比較してみましょう。

ぴったりならばそのまま継続でもよいでしょうし、

もしギャップがあるのであれば、今後の積立分で

足りないものを買い足していけばよいのではと思います。

ただし今お持ちのファンドがご希望と合致しているのであれば、

の話ですが。

吉野 充巨

ファイナンシャルプランナー

-

![]()

保有資産へのアドバイスと資産配分決定のお勧め

september30 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

ご質問に有りますとおり、資産配分に偏りもあり資産形成に効率的でない商品があります。

できれば、この機会に資産配分を見直され、長期運用に相応しいポートフォリオを組まれるようお勧めします。

資産形成に必ずしも相応しくないもの

1.毎月分配型などの多分配型投信です。

毎月配当型投信は必要ですか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11424

むしろ、分配金の無いものを保有されることをお勧めします。

2.外貨預金は為替手数料が高く、為替リスクがありますから、リスクに対してリターンが伴いません。同じ為替リスクを取られるならば、流動性も高く為替損益が非課税の外貨mMFをお勧めします。

外貨預金と外貨MMFどちらがお勧め

http://profile.allabout.co.jp/pf/officemyfp/column/detail/24556

3.仕組み預金は、設定された条件が整わなければ、元本割れになることもあります。ご自分で他の方に仕組みを説明できる程度には理解されていらっしゃいますでしょうか。もしそうでなければ、今後のご購入はできるだけ避けられるようお勧めします。

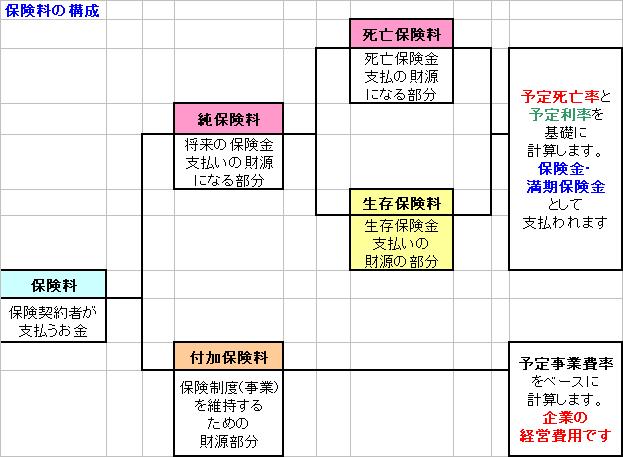

4.生命保険は図に有るように貯蓄という観点からは効率的ではありません。保険料のうち、生存保険料部分が運用されていて、付加保険料は郵貯の事業費分になります。

2018年に返戻金を得た際には、株式と債券を対象とするインデックスファンド等に分散を図ることをお勧めします。

なお、独り身の時には生命保険の必要性はきわめて低いものになります。

以上が商品自体へのアドバイスです。今後の投資・運用に際し、下記のような手順でご自身のアセットアロケーションとポートフォリオを組まれるようお勧めします。

補足

様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は当該資産配分によって決まると報告されています。

私は、今回のリバランスに際し、定期預金(ネットバンクの1年物がお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式、5資産クラスへの分散投資をお勧めします。

例えば、5資産に均等配分では、期待リターンは3.5%、リスクは8.0%になり、年間の運用が68%の確率で-4.5%〜+11.5%の範囲になります。運用結果の95%の範囲では、-12.5%〜+19.5%の幅に収まります。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

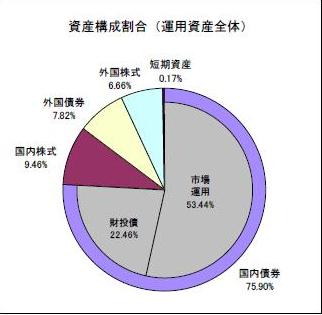

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、資産配分方針に基づき、保有資産でのETFの購入と、毎月積み立てはインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

なお、ご相談はメールでも承ります。また、セミナーも毎月開催しています。

http://www.officemyfp.com/seminerannai.htm

小林 治行

ファイナンシャルプランナー

-

![]()

長期保有

september30さん、今晩は。CFPの小林治行です。

資産内容を詳細に把握されておられることは、大変素晴らしいことと感じました。

将来結婚するしないに関わらず、お金を貯める「時」がありますが、貴女の場合は仕事もバリバリでき、キャリアの女性として今がその時でしょう。

2〜4番の投信を同時期に購入したことを後悔しているとの事ですが、それが勉強であること。投資とはそうした上げ下げがあるということ。しかし、過去の例では10年くらいの長期保有することで大半は赤字は解消してくるものであるということ。

いつかは上げ、いつかは下げるからです。

ざっと見させて頂くと、債券や貯蓄が多いですね。

投資方針としてはこれでよいと思いますが、大切なことは色々な銘柄の評価よりも、今よりも貯蓄額を増やす方法を研究されたほうが良いですね。

色々あるサイフの評価より、幾らサイフに入れるかの方が先ず大切です。それが資産蓄積に最も確実だからです。

その為には10年後は仮に2000万円にする為には、現在の資産総額でxx%の資産運用、毎月の貯蓄額をxxx円と計画を立てます。

家計でメタボになっているところを見直し、保険も独身ですから医療にシフト。

そうして毎年年末にご自分のバランスシートを付けて下さい。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)