注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

回答:4件

専門家

専門家ドルコスト平均法

uzu様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、どんなライフプランをお持ちなのかが分からないため、あくまで、一般的な考え方をご紹介しますが、老後資金の準備を目的とするのであれば、投資信託の毎月積立プランなどがあります。

一括投資とは異なり、毎月一定額を投資していくことにより、タイミングの分散が図れますので、投資信託のような値動きのある金融商品であっても、ある程度まで、リスクの軽減ができます。このやり方を「ドルコスト平均法」と言ったりします。

ただし、この方法は、損も得もすべて平均化されてしまうという点が、デメリットです。実際には、単純に積み立てるだけでなく、ある程度、相場観を働かせながら、資産配分をコントロールしていく必要はあると思います。

このあたりのことは、ひと言では説明できませんので、個別にアドバイザーにご相談されることをおすすめします。

なお、予算が月20万円とのことですので、一部を投資信託や変額保険などリスク性の金融商品に、一部を定期預金、MMFなど元本確保系のものに、という組み立てが、一般的と思いますが、サジ加減の部分は、やはりライフプランをベースに慎重に検討された方がよいと思われます。

以上、ご参考にしていただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

吉野 裕一

ファイナンシャルプランナー

-

![]()

老後資金としては・・・

はじめまして、uzuさん。

''FP事務所 マネースミス''の吉野裕一です。

ご結婚をされていて、保険についてはuzuさんの状況にもよって変わってきます。

またはご主人様も保険に加入されていないと言う事なのでしょうか?

現在共働きで、どちらかに万が一に死亡した場合に生活に困るでしょうか?そこを考える必要があります。

お子様が出来れば、uzuさんも収入が制限される可能性もありますし、お子様の独立までは生活費もかかります。こういった必要な保障に保険は活用しましょう。

老後資金に対しては、一般に言われているのは個人年金保険です。

私は変額個人年金をお勧めします。

他にはご質問の中にもありました投資信託のようなもので運用することだと思います。

長期投資で毎月購入と言う時間の分散も出来てリスクを回避する手法は出来るでしょう。

評価・お礼

uzuさん

現在お互い保険は入っていません。

私は専業主婦です。

個人年金保険はいいものなのでしょうか?

今まであまり興味がなかったのですが

調べてみます。

吉野 充巨

ファイナンシャルプランナー

-

![]()

私であったならにお答えします。

uzu 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

私であったならのご質問ですので、FPと他の資格を得た後の知識に基づきお答えします。

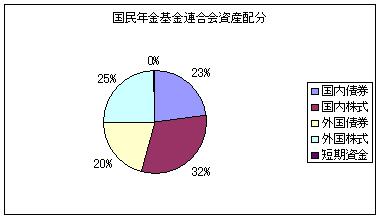

様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は当該資産配分によって決まると報告されていますので、まずは資産配分(アセット・アロケーション)を決めます。

資産配分の対象は、定期預金1年ものを含む短期金融資産、国内債券、国内株式、外国債券、外国株式の5資産クラスを書くとして、不動産を保有しない(生活スタイルに合せて賃貸に住む)場合はJ-REIT、そして商品の資産の5%程度を振り向けます。住宅保有の場合はJ-REITは購入しません。

月に20万円の積み立てができますから、5資産クラスに4万円を振り向け、賞与等で余剰が出ましたら商品とJREITを購入します。

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされていますので、夫々の資産クラスはノーロードで信託報酬が安いインデックス・ファンドで積み立てを行います。

一定の金額が溜まりましたら、都度上場投信(ETF)の購入に充てます。

現在日本で購入できる上場投信ETFは国内株式(東証に上場)、外国債券(NYSE Arcaに上場、外国株式

(NYSE Arca上場)があります。

なお、余剰のお金での購入もJ-REIT、商品指数に連動するETFもありますのでこれらに充てます。

補足

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

また、購入に際して、企業年金の無い企業に勤めていたならば、確定拠出年金個人型でに上限まで使用して、国内株式と外国株式夫々のインデックス・ファンドを購入します。小規模共済等の控除が受けられ、全額所得控除が受けられます。

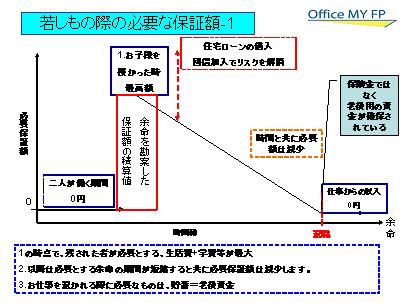

お子様がいない間は生命保険は加入しません。お子様を得た際に必要保障額を定期死亡保険に加入します。働く期間であろう65歳まででしょうか。当然掛け捨てが効率的です。ネット生命保険か県民共済になります。

つき20万円の貯蓄ができるのであれば、医療保険には入らないか入るとしても県民共済で賄います。医療費は高額療養費制度のおかげで、貯蓄が多少あれば賄えます。

http://www.officemyfp.com/kougakuryouyou.htm

私も企業に勤めていたときは知識が無く、かなりな保険に加入していましたが、、FPの勉強をして貯蓄に勝る保険は無いことを知りました。

評価・お礼

uzuさん

やはり投資信託を分散して考えてみようかと思います。

保険は貯蓄が出来れば必要ないのかと思いました。

本来は終身保険でも考えていたのですが、子供ができてからまた考えようかと思います。

ファイナンシャルプランナー

-

![]()

投資信託で分散投資を

uzuさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

毎月20万円の貯畜ができるとのことですが、すべてを老後資金に回せるのでしょうか?

マイホーム購入予定や車の買い替え、お子さんができてからの教育資金など

いつ、いくらのお金が必要になるかをまず考えましょう。

運用の基本は

・5年以内に必要なお金は元本保証で預貯金

・5〜10年内に必要なお金は安定運用で個人向け国債や公社債、地方債、MMFなど

・10年以上使わないお金、老後資金や教育資金などは投資信託で分散投資

まずはライフプランを立ててみるといいでしょう。

20万円のうちの老後資金、教育資金として積み立てに回せるお金を割り出します。

たとえばそれが10万円だった場合は

日本株式型、先進国株式型、新興国株式型、先進国債券型、新興国株式型をそれぞれ2万円ずつ

5万円だったら各1万円という風に株式と債券、国内と海外に分散するといいでしょう。

投資信託であればいつでも積立額を増やしたり、減らしたり、ストップしたりできます。

教育資金が必要になった時にそれを解約して使い、残りは老後資金として運用

もちろん、予期せず他にお金が必要になった時にも使えます。

保険であればそういう柔軟性がないですね。

かつ、保険にあてる費用が発生するため、全額が運用には回りません。

保険は万が一の場合や病気ケガの場合の家計負担を少なくするためにだけ掛け捨てで準備されたほうがいいと思いますよ。

まだお子さんがいらっしゃらないのであれば今は医療保険だけでもお入りになったほうがいいかと思います。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

補足

ご指摘ありがとうございます。

同じものがあるのはおかしいですね。

日本株式型、先進国株式型、新興国株式型、先進国債券型、新興国株式型

最後は新興国株式⇒新興国債券の間違いです。m(__)m

評価・お礼

uzuさん

老後資金と教育資金です。

マイフォームも考え中です。

2〜3年くらいに買うかもしれないですし、このまま

賃貸がいいのかもわかりかねません。

まずはライフプランをたてようと思います。

お答えの中で投資信託で2万づつ投資したときの割り当てですが最後の新興国株式型と書いてありましたがおなじものが二つありましたがこれでいいのですかね?

回答ありがとうございました。

uzuさん

投資信託

2009/09/25 18:49投資信託のことはまだまだよくわからないですが、

お勧めされていた海外ファンドについて何から勉強すればいいのでしょうか?

ちなみに、いくらぐらいからできるのでしょうか?

uzuさん (神奈川県/29歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)