注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

こんにちは☆結婚6年目、29歳共働き、一児の母です。

これから計画的に貯蓄をしていきたい(既に結婚6年目ですが)と思いまして、今の家計で見合った貯蓄ができているのか気になって質問させていただきました。

家計診断宜しく御願いします。

手取り 主人25万 私26万 = 計51万

家賃 6万9200円

食費 : 3万2000円

電気 : 1万円

水道 : 7000円

ガス : 7000円

電話 : (携帯含む)2万円

新聞 : 3400円

教育費: 8500円

保育料: 2万9000円

保険料: 3万9000円

ローン: 2万円

NHK: 2650円

ガソリン代 : 30000円

貯蓄 : 個人年金 2万1180円

学資保険 23000円(中学・高校90万、満期300万)

財形貯蓄 5万円

以前、保険の相談へ行ったときに『個人年金保険や学資保険は途中で絶対に解約しないで決まった目的に使用するのなら貯蓄と考えてもよい』と言われ、途中解約はありませんので貯蓄の中にいれました。

差し引き残額は13万8070円ですが、この中から外食、衣服の購入、雑費、交際費等々で10万近く使います。残金は全て貯蓄に回します。

ボーナスは二人で年2回 80万×2=160万です。

旅行等でボーナスが出る度に15万程使い、主人と私で欲しかった物など少し買いますので、年間100〜120万残ればいいかなという感じです。

改善すべき点がありましたら直していきたいと思います。

☆YUKO☆さん ( 埼玉県 / 女性 / 29歳 )

回答:4件

専門家

専門家まずは目標設定が大事です。

おはようございます。

株式会社FPソリューションの辻畑と申します。

貯蓄についてですが、まずは今後の予定を考えて目標設定をしましょう。

いつまでにいくらためないとならないのかがわからないと現状いいかどうかわかりません。

お金をためるには「収入を増やすか」「支出を抑えるか」「運用するか」しかありません。どのように目標達成するのか考えましょう。

「支出を抑える」一番効果的な方法は、車を所有しないことです。次に保険になってきます。あとは少しずつ減らすしかありません。もちろん支出を抑えなくても目標が達成できるのであれば、無理して我慢をする必要はありません。

「運用する」ことについてですが、現状個人年金、学資保険をやっていますが、この保険は固定金利です。今のように低い金利で長期で金利を固定してしまうとインフレリスクがあります。インフレリスクとは物価上昇による貨幣価値の下落リスクです。

この商品は金利が高いときにはいい商品です。今のようなときには金利の変動する商品がいいです。

また、今後住宅購入予定はありませんか。もしあるのであれば、低い金利で個人年金をやるのであれば住宅購入のための自己資金の準備が先です。借金は少ないほうがいいです。支払利息分、老後に影響をきたします。貯蓄の順番も考えましょう。

評価・お礼

☆YUKO☆さん

早速のお返事ありがとうございました。

確かに、目標設定というのは大切ですね。

もう少し具体的に目標を設定して堅実に貯蓄に励みたいと思います。

ありがとうございました!

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家貯蓄と投資

☆YUKO☆様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、順調なペースで貯蓄が出来ているようですね。

先の見えない時代ですから、共働きで稼げる時期に、しっかりと蓄えておかれた方がよいと思います。

お書きいただいた個人年金や学資保険については、利率が、固定されてしまうものであれば、そこが、ネックになる可能性もあります。

今は、日本は、超低金利ですが、10年、20年という期間の中では、このような金利水準が、是正されることもありえます。将来的に金利水準が、上昇した時に後悔するかもしれません。

それから、もし、「絶対に解約しないで決まった目的に使用する」ということであれば、ある程度リスクを取った運用方法も選択肢としてあります。

というのも、やり方次第ですが、統計学的に、リスクは、ある程度まで、時間の中で、低減できると考えられるからです。

例えば、長期分散投資の方法で、毎月2万円ずつ、30年間積み立てられるとして、その間、年5%の複利運用をしたのと同じ成果が得られたとした場合には、30年後には、税金・手数料を考慮せず、約1665万円になります。一方、年1%の複利運用では、約839万円にとどまります。

どの程度のリスクを取り、どの程度のリターンを目指すべきかは、将来の必要資金との兼ね合いになると思います。

リスクを取らなかった結果、かえって、将来のお金が足りなくなるリスクを高めてしまうこともあります。

以上、ご参考になれば幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計診断の件

YUKOさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『今の家計で見合った貯蓄ができているか気になって質問させていただきました。』につきまして、2人合わせた手取り月収金額51万円に占める住居費用の負担割合は、14.0%未満となりますので、住居費用が家計を圧迫するようなことはありません。

また、全般的に家計支出は抑えられていると思われますので、家計はしっかりと管理されています。

これからもこの水準を維持できるように頑張ってください。

尚、家計支出のうち、支払い保険料につきましては、少々高めのように思われます。

ご夫婦共働きということでしたら、万が一のことがあっても何とか家計は維持していけるとおもほれますので、高額な死亡保障は必要性が乏しいかも知れません。

また、毎月の積み立て目標金額として共働きということですから、ふたり合わせた手取り月収金額の20%は少なくとも貯蓄するようにしてください。

よって、YUKOさんの場合、毎月10万円ほどは貯蓄していただくとよろしいと考えます。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

貯蓄率は健全と拝察します。改善のポイント2点

│☆YUKO☆ 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

家計の貯蓄率は個々の家庭で異なりますが。凡その比率で、10〜20%程度が目処とされております。

拝見します。

毎月の貯蓄94,180円÷510,000円×100≒18.5%+α

そして、ボーナスからも100万円が貯蓄に廻されていらっしゃるので、かなり高い貯蓄性向と考えます。

総務省統計局家計調査H19から共稼ぎ世帯の収入と支出についてを載せますので各費目の比率を参考にしてください。

改善の可能性は

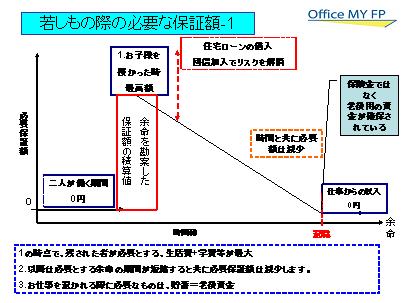

1.保険料の見直し

生命保険はもしもの際に、公的年金からの遺族年金(遺族基礎年金+子供の加算+遺族厚生年金)+死亡退職金+貯蓄+残されたものが仕事に就かれた収入で不足する分を保障するものです。

お二人が略同額を収入として得ていらっしゃいますから、補償額は過剰の可能性があります。

また、貯蓄性の保険は利率が純保険料部分にの掛かりますので効率が低いものになります。

、

また医療保険も公的な制度である高額療養費制度と貯蓄で足ります。一度下記で確認下さい。

社会保険庁遺族年金ページ

http://www.sia.go.jp/seido/nenkin/shikumi/shikumi04.htm

高額療養費制度吉野HP

http://www.officemyfp.com/kougakuryouyou.htm

なお、ご心配であれば2000円〜3000円で一定の保障がある、こくみん共済、県民共済や、ネット生命保険の定期死亡保険などの掛け捨てのご検討をお勧めします。

2.ローンの2万円が改善の可能性があります。

ローンの利率は低いものでも8%程度高いものは20%近くになります。クレジットなどは利息がつかない1回払いかボーナス払いをお勧めします。もし、お車のローンでしたら、繰上返済をご検討ください。

評価・お礼

☆YUKO☆さん

早速のお返事ありがとうございました。

高めの貯蓄性向という事が分かり、安心しました。そしてこれからも頑張ろうと思いました。

吉野先生がご指摘くださった保険料ですが、確かに補償額過剰気味でした。

公的年金等の詳しい内容を知りませんでしたので多めに加入しておりました。

先日保険の見直しをしたところ、7000円程浮かせる事ができると判明しましたので、そこを直して貯蓄へ回そうと思っています。

またローンですが、銀行からの借入であと70万程あり、固定金利で9%でした。

繰り上げ返済不可能とのことでしたので、このまま定額返済をせざるを得ません。

お金は人生を生きていくためのツールと考えて、今は堅実に貯めて行きたいと思います。

有り難うございました!!

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)