注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

家賃が高いのですが、引っ越した方がいいでしょうか?

現在27歳の同い年夫婦です。

主人の収入:20万+残業代(残業代は全て貯金)

ボーナスは来年から出ますが、恐らく2か月分ほどしか出ません。

私の収入:5万前後(全て家購入のための貯金にまわしています)

生活費は全て込み込みで19万です。

家賃は駐車場代込で7万円です。

頑張って節約していますが、

主人の勤めていた会社の倒産に伴い、

転居等で100万ほど使ってしまい、今では200万弱しか貯金がありません。

将来的に家を購入したいという夫婦共通の夢はあるのですが、

(3000万ほどの中古物件が良いな、と漠然と思っています)

私も来年の3月に出産を控えており、

働けるのが今年の年末までです

(勤務先が塾なので、きりが良い時に辞めるのが理想のため、この時期です)。

私も今後数年は働けないのに、

子供ができるので支出は増えるし、

生命保険にも入りたいしで、支出はかなり増えそうです。

他県に越すと、駐車場込で5.5万でファミリー向けの物件があるようですが、

保証金など30万はかかりそうです。

今住んでいるところも、9か月しか住んでおらず、

敷金・礼金・保証金等で物件に対する初期費用が60万ほどかかっているので

今いる兵庫→奈良まで探しに行って引っ越すのも少し躊躇してしまいます。

けど、マイホームという夢が優先なので、やはり引っ越すべきかと悩んでいます。

ローンのことを思うと、30歳までに購入すべきところですが、

30歳くらいまで私も働けないので、

もっと先になると思います(恐らく5〜10年後。それまでに頭金として600万強貯金したいです)。

このような状況で、

何が賢い選択なのか、アドバイスいただきたいです。

補足

2009/09/07 13:32回答いただき、有難うございました。

上記の補足になりますが、

生活費19万には家賃も含まれます。

利便性は変わりません。

むしろ、買い物に行くにしても私が働くにしても、

目を付けている物件が街中にある住宅街なため、

今より状況が良くなる見込みがあります。

(今週末、現地に行って環境なども見てくる予定です)

部屋も広くなり、ペットと赤ちゃんの住み分けも可能になりますし

帰りの遅い主人と私+夜泣きするかもしれない子供の住み分けもできます。

主人も、通勤は大丈夫と言っており、

学力が今いる地域より高いことを考慮すると

やはり二人して冷静さを欠いてしまう判断に偏ってしまいます…。

通勤時間(実は今より10分短縮される)や

保証金(保証金ではなく、礼金10万のみ)等、

かなり間違いがありましたので

文章を改めて再度質問させて頂きます…(汗)。

もしまた私の質問に出くわしたときは、

よろしくお願いします…汗

エムケイさん ( 兵庫県 / 女性 / 27歳 )

回答:6件

専門家

専門家生活費の見直しと産後の働き方

エムケイさん

妊娠おめでとうございます!

ファイナンシャルプランナーの山口京子です。

ご相談のメールを整理してみますね。

☆貯金100万円

収入20万円+α(ご主人のみ)

エムケイさん年末まで5万円

☆マイホーム購入が希望

☆引っ越して貯金をすべき?

マイホーム購入が一番の目標ですが

お金を貯めるゴールはそれだけではありません。

ベイビーの教育費やお2人の老後のお金も必要です。

目先の家賃5.5万円よりも

トータルでどうすれば、将来みんなが笑って暮らせるかを

考える事が大切です。

まずは、産前産後は

一時的に貯金が減っても

必要経費!と思いましょう。

出て行くお金もあれば、お祝いや

出産育児一時金や児童手当など

入ってくるお金もありますので

しっかり妊娠中に調べておきましょう。

込み込みの生活費19万円は家賃も込みでしょうか?

別になっていますか?

けちけちするのが節約ではありませんが

ケータイのプランなど

細かいところをチェックしてみて下さい。

マイホームは、ちゃんと収入があれば

30歳を過ぎてからでも買えますよ。

お2人で働いた方が、今後の事を考えると

もし給料が減ってしまったとき、

転職するときなども

急に家計が赤字にならなくてすみますので

産後の復帰の時期と転職も含めた

お仕事について考えておくといいですね。

塾の先生と言うすばらしいお仕事だそうですね。

塾講師から、

家庭での個人教師に代わり

塾講師時代よりも、時間の制限を受けず

自分のペースで仕事をする人もいます。

また、産後は大手のお教室の名を借りて

自宅で子ども向けのお教室を開く

専業主婦のお友達もいました。

この仕事ができない時期を

マイナスに考えないで

さらにキャリアアップ出来るチャンスと

考えると楽しいですね。

お子さんを預けられるサポート体制は

地域によって違います。

これも今から探しておくといいですね。

どうか、ベイビー誕生がきっかけとなって

たくさんのお幸せがありますように!

回答専門家

- 山口 京子

- (東京都 / ファイナンシャルプランナー)

- 山口 京子

家計管理から、保険、お金をふやす運用までアドバイス。

将来が不安と思っている人は多いけれど、そのために準備をしている人は少ないのです。今だけでなくも将来も、安心して暮らせる、お金の貯め方、守り方、ふやし方をお伝えします。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家いろいろなシミュレーションを

エムケイ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、今の家賃は駐車場込で7万、他県に越すと、駐車場込で5.5万。浮く家賃は、月1.5万で、年間で18万。

マイホーム購入が、5〜10年後だとすると、浮く家賃の総額は、90万〜180万のイメージでしょうか。

ただ、引越しで、新たな費用が発生するので、その分は、浮く家賃から差し引かなければなりませんね。

もし、交通の便がわるい地域に越すのであれば、通勤交通費は、会社が負担してくれるとしても、肉体的な負担が増えたり、私的な交通費が増えたりするかもしれません。

その他にも、子育て環境は充実しているか、パート先は見つかりやすいかなど、よく知らない土地柄であれば、十分に下調べをしておく必要もありそうです。

無難なのは、住み慣れた地域の中で、選ぶことですが、何回か引越しをすると、いろいろな意味で、物件の目利きになれますので、将来のマイホーム購入に向け、ここで経験を積んでおくのも、わるくはないと思います。

以上、多少でもヒントになれば幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

支払い家賃の件

エムケイさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『家賃が高いのですが、引っ越しした方がいいのでしょうか?』につきまして、ご主人様の手取り月収金額20万円に占める支払い家賃の割合は35%となってしまいますので、今後エムケイさんの収入が見込めなくなってしまった場合、ご主人様だけの収入では生活していくだけで精一杯になってしまい、貯蓄にまで資金がまわらなくなってしまう水準となります。

尚、奈良県に引っ越して月額5.5万円の賃貸に住むようにした場合は、1.5万円は毎月確実に貯蓄をすることができると考えます。

ただし、ここでお考えいただきたいこととして、借家に何を求めるのかという点が重要になってくると考えます。

今の借家ならば買い物にも便利だけれども、奈良の物件の場合は不便になってしまうかも知れません。

お子様を将来託児所に預ける場合はどうでしようか?

ご主人様の勤務先への所要時間は引っ越すことで、今よりもかかってしまうことはありませんか?

支払い家賃が安いところに越すことで、他の家計支出がむしろ増えてしまっては引っ越しをする意味がなくなってしまいます。

通常、支払い家賃が安いという場合には、それなりの理由が伴うことがほとんどとなります。

エムケイさんが仕事を再開すれば、結果的に今のところに住み続けても特に問題はないかも知れません。

ご主人様ともよく話し合って結論を出してください。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフ・ランに関するツール紹介と改善の考え方

エムケイ 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

家を購入したい、お子様の学習費もこれから必要等々で不安に為られるのも無理がないと思います。

まずは、お二人の夢を整理して優先順位をつけられては如何でしょう。現時点での優先順位はこれからお生まれになるお子様の育児・教育費用です。

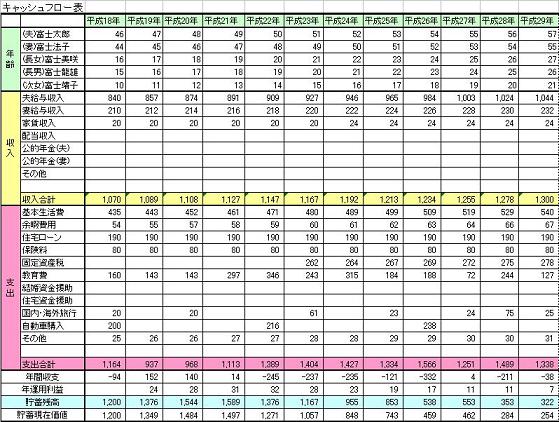

そのためのツールをご紹介します。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式に沿って、年間での金額を把握されるようお勧めします。月々だけでなく、年に一度の支出も結構あるものです。

家計を改善する際には、費目を金額の順に並べ改善できる、改善すると決めた項目で支出の計画を立案ください。

家計の年間金額が把握できましたら、

次に、ご主人とお二人で将来の夢や希望をお話し合い頂き、

ご家族のイベント、例えば出産・進学コース、車・住宅の購入、レジャーや趣味などの予定を費用とともに記載するイベント表を作成し、

収入・支出、そして貯蓄額の年度推移を記入するキャッシュフロー表を作成します。

この貯蓄額が、翌年の支出を補い、継続して枯渇しないことをご確認ください。

貯蓄額が枯渇した場合には、収入を増やす為お仕事に就かれる、支出の年次をずらす、金額を削減するなどで調整します。

またこの過程で、転居や転居費用・契約料の記載と賃料を色々に変えてシミュレートしてください。転居の可否が決定できます。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、収入の確保と貯蓄目標も明確になります。

補足

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

お子様の学習費用は下記を参照ください。

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

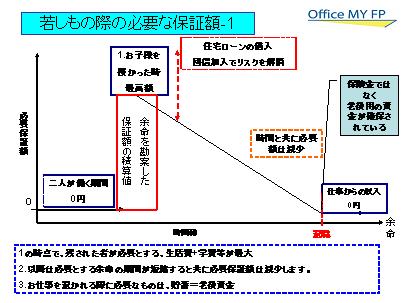

住宅ローンを組まれるのは長期にリスクを抱えることになります。このため、住宅ローンの返済額は出来れば収入の20%未満、多くても25%になるようお勧めします。

なお、生命保険に加入される場合は必要とされる保障額はイメージのように、年次と共に減少します。これにあわせて、定期保険などの貯蓄性の無い掛け捨てで組まれるようお勧めします。

小林 治行

ファイナンシャルプランナー

-

![]()

マイホームが人生の夢?

エムケイさん、今日は。CFPの小林治行です。

ご主人の会社が倒産から転居へ。そして来年春に出産を控えている時期で将来の不安をもっておられる。

こうした時は、キャッシュフロー表を作ってみましょう。

将来のライフプランの第1優先は子供の教育費です。夢という貴女のマイホームは3番か4番ですね。

先ず教育、次に生活の安定が先です。

1. こちらから教育費がどれくらいかかるか見てみましょう。

(民主党の新しい政策は織り込んでいません。)

[[http://kobayashi-am.jp/datas/01/gakuhi.htm

一人1500万円ほどかかるとなると、夢とマイホームが遠のくような気がしますね。

もし住居購入を止めて、一生賃貸で行くとしたら如何ですか。

経済評論家の木村氏は「住宅は借金までして買うものではない。」と言われます。

私もその意見に賛同します。

住宅を保有すると固定資産税や修繕費、売却しようとしても足元を見られて予定価格に達しない。一方賃貸は家族が増えたら広めの所へ。子供が独立したら、狭いところでも便利なところへ引越し。こうした手軽さもあるのです。

賃貸がよいか、購入が良いか考え直しても良いのではありませんか。

2. 奈良への引越し

東京に住んでいるものに土地勘がなく、良し悪しも言い難い点もあります。

夫君の通勤時間に変化がないのでしょうか?もし今より近くなると言うなら一石二鳥で実行です。しかし、不便になると言うなら、その不便さと1.5万円の兼ね合いですね・・・。???

幸い来年からボーナスが出るとのこと。

もう1年くらい様子を見たら如何ですか?

今の貯蓄方針は賛成です。やはり家計は貯金はないと何も出来ません。

もう少し、見えてきたら再度相談して下さい。

ファイナンシャルプランナー

-

![]()

家賃だけでなく総合的に考えましょう。

エムケイさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

家賃の差が1.5万円だと5年で90万円の差になります。

これに保障金が30万円かかるとすると、相殺すると60万円ですね。

引っ越し費用などは戻ってくるものでまかなえるでしょう。

この差をどう考えるかですね。

購入が3年後くらいだとあまり効果はないでしょう。

購入が8年後くらいですと、引っ越しもありですね。

しかし家賃だけを考えるのではなく、総合的に考えるべきでしょう。

勤務先までの時間や環境や利便性など・・・

または今の家賃でも収入を確保することで、1.5万円の違いを克服できるのではありませんか?

たとえば、育児中でも在宅でもその程度ならいくらでも収入をえる方法はあります。

おそらくそのほうが効果的だと思いますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)