注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

今、お付き合いをしていて結婚も考えている人がいるのですが(現在24歳卒業は27歳)、その人は大学に行くための費用をすべて奨学金でまかなっておりドクターまで進学したのですが、卒業する時に考えられるかぎりで1700万円くらいにまで額が膨れ上がるかもしれないということでした。

私は今大学4年で、来年から企業で働き始めます。二人で協力していけばなんとかなるのか、額が額だけに不安でこちらに相談してみました。

返済については20年で月7万くらいで返していくつもり、と話していたのですが、現実問題に出産やその他いろいろなことを考えると、そうスムーズに事が進むのか、どうでしょうか。

専門家の方の見識を教えて頂きたく思います。

注意点などもあれば教えて頂きたいです。

よろしくお願いします。

匿名きぼうさん ( 佐賀県 / 女性 / 21歳 )

回答:8件

専門家

専門家お金のプランはあせらずに

こんにちは

ファイナンシャルプランナーの

山口京子です。

奨学金でドクターまで進んだ彼。

結婚を前提に、前向きに返済を考える

彼女!

お二人ともしっかりしていらっしゃいます。

まず、彼の奨学金の返済は

彼の債務であることをはっきりさせておいたほうがいいですね。

ご夫婦になっても、

二人で返済する性格のものではありません。

ただ、結婚後は協力して家計を作っていくわけですから

結婚前に、彼に卒業後のライフプランとマネープランについては

話し合っておきましょう。

卒業後、彼の収入によっては

毎月7万円、返済することも

むずかしくないかもしれません。

(マイホーム購入などの時期は

遅くなるかもしれませんが)

ただそれも、自宅なのか

すぐに結婚して一緒に住むのか

結婚する時の資金はどうするのか

などなど、いろいろな条件でかわりますね。

できたら、お二人でなりたい自分たちの

プランをしっかりもって、

まずは、先に就職する

匿名きぼうさんが、しっかり貯める。

そして、結婚後はお二人で

1つのお財布を大きくできるように

していきたいですね。

お二人のプランが決まり、

彼が卒業するころに、是非

ファイナンシャルプランナーに

ご相談ください。

マネープランをシミュレーションして

安心して暮らせる夫婦になりましょう。

仲良く、お幸せにね!

回答専門家

- 山口 京子

- (東京都 / ファイナンシャルプランナー)

- 山口 京子

家計管理から、保険、お金をふやす運用までアドバイス。

将来が不安と思っている人は多いけれど、そのために準備をしている人は少ないのです。今だけでなくも将来も、安心して暮らせる、お金の貯め方、守り方、ふやし方をお伝えします。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家漠然とした不安を明確にしましょう。

こんにちは。

株式会社FPソリューションの辻畑と申します。

現状漠然とした不安かと思います。

まずはそれを明確にして見ましょう。

今後彼の収入予想、匿名きぼうさんの収入予想、今後の支出予定などを考え月7万円の支払いがどの程度負担になってくるか考えましょう。

余裕で返済できるのであればそれでいいし、苦しくなるようであれば早いうちに対策を立てておきましょう。

漠然とした不安が明確になればがんばれば何とか乗り越えられるものです。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

専門家

専門家不安だけど、打てる手はいくらでもある。

匿名きぼうさんへ

こんにちは。西日本のファイナンシャルプランナー、上津原と申します。

奨学金の返済も、かなりまとまった金額になると不安になりますね。ところで、奨学金の種類は利子のかからないものでしょうか。それとも利子のかかるものでしょうか。

奨学金は、別の見方をすれば未来への自己投資のようなもののです。

気になるのは、未来のご主人が、社会に出る時にどのようにして世の中の役に立たれるのかのように思われますがいかがでしょうか。

返済計画も大事ですが、未来のご主人の生きる道を真剣に考えてもらうのはもっと大事なのかもしれません。

毎月の家計から7万円を出すというのは、決して楽ではないでしょう。だからといって周りの人より不幸せになるということもないと思われます。結婚してみないと分からないことも多くありますし、未来のご主人が社会人になるまでに打てる手はいくらでもあります。

気になること、いつでもお聞かせください。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家借金=悪とは、限りません

匿名きぼう様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、詳しい背景が分からないので、確かなことは、申し上げられませんが、借金=悪とは、限らないと思います。

つまり、いい借金と、わるい借金があると思います。

1700万円を借りて、月7万×12ヵ月×20年=1680万円の返済ですから、無利子で借りられるということですね。

無利子で借りられるということは、彼に信用があるからだと思います。おそらく、学業が優れているとか、そういうことではないでしょうか。

月7万の返済は、確かに大変ですが、有利子で1700万円と、無利子で1700万円では、まったく意味合いが違います。仮に3%の利子を払わなければならないとするなら、利払いは、20年で500万円を超えます。

ご相談のケースが、わるい借金でないという前提ですが、共働きで、稼いでいけば、なんとかなるレベルですので、ぜひ、お二人で、頑張って、将来を創っていってください。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

奨学金の返済の件

匿名きぼうさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『現実問題に出産やその他いろいろなことを考えると、そうスムーズに事が進むのか、どうでしょうか。』につきまして、私の周りでも奨学金を利用している方は結構います。

毎月の返済額としては3〜4万円ほどの方がほとんどとなりますので、月額7万円は少々高めかも知れませんが、医学部でしたら割高になってもこれは仕方がないと考えます。

医師として就職をしても数年間は研修医ということで、収入のうえでは決して十分とは言えず、毎月7万円の返済は決して楽ではありませんが、匿名きぼうさんも返済を助けてあげてください。

また、匿名きぼうさんがお考えになっているお子様のことや、マイホーム購入など、相手のかたが研修医を終了した後から、十分な収入が見込めるようになってからでも十分に間に合いますので、今から心配をしなくても大丈夫です。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

将来計画作成の過程でお確かめ下さい

匿名きぼう 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

このような不安を解消するツールとして、ライフプランの作成があります。

宜しければ手順に則りご自分達で作成・確認されるか、または、専門家(有料)にご依頼されるようお勧めします。

● 学費の全てを奨学金にて賄われている由、概算で1700万円との事ですが、利子がつかない奨学金でしょうか? 利子がつけばその分も上乗せして返済しなければなりませんので、ご確認されては如何でしょう。

●家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。この式に沿って家計を管理します。

将来の家計も同様で、ご卒業後の収入により、収入に対する返済負担率が決まります。例えば、収入が500万円であれば、月7万円の返済は16.8%になりますが、800万円であれば10.5%で済みます。

●今回のご相談のポイントはご卒業後の収入見込みと拝察いたします。

卒業後に開業される場合と勤務される場合、その勤務も形態により収入が変ります。支出面でも開業にはイニシャルコストが掛かります。

●ご結婚後のお子様達の学習費や住宅ローンも考慮してください。

その上で、将来のプランニングをお二人でお話し合いください。

もし、お相手の方がこのような件でお話をしたがらないならば、「将来を託すには如何かな」と思います。

これらを作り上げることで、お二人の結婚生活への考え方なども分かります。違いが少なければ乗り越えられると思います。

補足

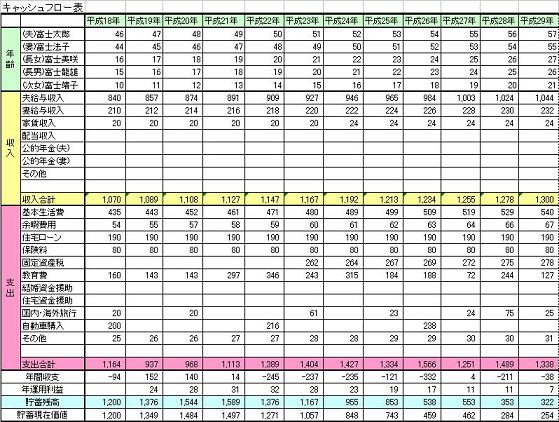

将来のご家族のイベント、例えば出産・進学とコース、車・住宅の購入、レジャーや趣味などを費用とともに記載するイベント表を作成し、

収入(見込みになります)・支出(奨学金の返済も確実に入れてください)、そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

この貯蓄額が、翌年の支出を補い、継続して枯渇しないことをご確認ください。

またご自分達の保有する資産を確認するバランスシートも作成しておくと、現在の立ち居地が明確になります。(一旦は借入金による債務超過の姿になります

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、収入の確保と貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

賃貸の良さと住宅ローン

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

小林 治行

ファイナンシャルプランナー

-

![]()

そう少し見えてから

匿名きぼうさん、今日は。CFPの小林治行です。

確かに心配ですが、ご質問の内容だけではコメントが難しいのです。

キャッシュフロー表を作ろうにも、収入も支出も不明ですから、先に進めない状態です。

1700万円、20年間、月7万円の返済と言うことは、金利0ということですね。

この貸し金を背負ったまま、追加の住宅ローンは考えないほうが良いでしょう。

住まいは貴女の実家を使わせてもらえませんか?

支出は当面、彼の就職が決まるまで、貴女の給料で賄えるでしょうか?

彼氏が卒業まで、アルバイト等をして少しでも資金を作る。奨学金を繰り上げ返済するくらいの覚悟を必要とします。

今はご心配でしょうが、実家のご両親にも援助を依頼しつつ、彼の将来を見守ってあげて下さい。

就職の方向が見えてきたら、個別にライフプランのご相談に来て下さい。

P.S

もし彼から結婚前に、お金を貸してくれと言われたら、断っておいたほうが良いでしょう。

余計なおせっかいですが・・・。

阿部 雅代

ファイナンシャルプランナー

-

![]()

覚悟をすること。

匿名きぼうさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

結婚のスタート時から、負債を抱えての結婚ですから、それなりの覚悟を持って臨んでください。

相手の方が、きちんと就職できて、それなりの収入を得られられたとしても、初任給から考えると、7万円は、かなりな割合になります。

ですから、匿名希望さんが、ずっと働き続けることを前提に考えるということになるでしょう。

そして、しっかり家計を引き締めて、生活をしてください。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)