注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

いつかはマイホームがほしいと思っていますが、夫が転勤族のため、なかなか計画を立てることができません(希望は土地・建物で3000万円以内)

子どもが1歳になったのを機に、私も再就職しました。私の給与(手取り12〜14万円予定)を貯蓄にまわして、夫の給与だけでやりくりしたいと考えております。

夫の月収手取り20〜22万円。ボーナス年2回(60万)

1ヶ月の支出

家賃(駐車場2台込)・・・67000円

食費・・・・・・・・・・30000円

生活用品(雑費)・・・・10000円

水道光熱費・・・・・・ 13000円

インターネット・・・・・ 3000円

携帯電話 (夫)・・・・・ 20000円

生命保険(夫・妻)・・・給与から天引(20000円)

自動車保険(夫)・・・・給与から天引(6610円)

紙オムツなど・・・・・・・・5000円

お小遣い(夫)・・・・・30000円

奨学金返済(夫)・・・・ 9800円

合計支出 187800円

<年間払>

自動車保険(妻)・・・67820円(団体割引対象外のため年払)

自動車税(2台)・・・52200円

他、冠婚葬祭の臨時出費や車検代などを差し引いて、普通預金(夫名義)は月残高3〜5万円ほどです。

<貯蓄>

子ども名義・・・・・13万円

定期預金(妻)・・ 360万円

普通預金(妻)・・・35万円(月1万円<妻+母>携帯代 引落とし)

夫は営業職のため、携帯手当が支給されていますが月20000円ほど携帯料金がかかります(携帯会社にプラン変更を相談しましたが、これ以上は減りそうにありません)

また、私(妻)と実母との連絡手段が携帯しかないため、携帯代を私の貯金から負担しています。

車は2台所有していますが、私の前職の退職金でローン完済しており、土地柄、車がないと不便なので手放せません。

※私が契約社員として月12〜14万円の給与支給予定ですが

延長保育料を含め、月40000円ほど出費がかかります。

家計診断お願いします。

あおいっこさん ( 大分県 / 女性 / 32歳 )

回答:7件

専門家

専門家家を建てられる前に考えておきたいこと

あおいっこさんへ

おはようございます。西日本のファイナンシャルプランナー、上津原と申します。

マイホームを持ちたいお気持ちも分かりますが、マイホームを建てる時のいろいろなリスクが気になるようですね。

ご質問のことから外れて申し訳ありませんが、まずは、家を建てるときのリスクについて考えてみます。これからの家計管理に影響があると思われるからです。

転勤族ということですが、転勤の範囲は電車(特急含む)や車で通勤できる範囲なのでしょうか。それとも、広範囲に異動があるのでしょうか。

単身赴任のような状況になったときに、会社からは赴任先の家賃補助を含め、どのようなバックアップがありますか。

子どもさんがおられますが、これからの子どもさんのご予定はありますか。ご主人が遠方に単身赴任となったとき、サポートを得ることができる方はおられますか。

マイホームのことを考える際に、お金のことも大事なのですが、気持ちの面も大事なように思われます。

家計管理についてですが、

いろいろと熟慮されていると思います。ただ、マイカーローンの完済によって預貯金が少なくなっているのが気がかりではあります。毎月の支出についても改善の余地は残されてはいるのですが、それ以上に先のことを見据えて「なぜ貯蓄をするのか」を考えられるほうがより大事なようです。

分からないこと、気になること、お聞かせください。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家まずは目標設定をしましょう。

おはようございます。

株式会社FPソリューションの辻畑と申します。

まずは将来の予定や目標を書き出し、いくら必要でそのお金をどのように貯めるのか考えましょう。

例えば、住宅購入の自己資金は物件価格の3割以上あるのが理想です。そうするとそのお金をいつまでにどのように貯めるのか検討しましょう。10年後3000万円の家を購入したいとなると900万円以上ためるのが目標になります。利息を考えずに単純に考えると毎年90万円ためることになります。月にすると7.5万円です。この貯蓄をどうするか検討するのです。

他にも子供の大学費用や車の購入資金などいろいろ予定を上げ計画を立てて見ましょう。また、貯蓄の順番も大切です。例えば住宅ローンがあるのに老後の資金準備といって低い金利の個人年金をやっている人がいますが、住宅ローンの利息のほうが高いのでローン返済が先です。

お金をためるには「収入を増やす」か「支出を抑える」か「運用する」しかありません。

家計の診断は、支出を抑えることになります。いくら抑えれば目標を達成できるのか考えてください。それにより削減の仕方が違ってきます。

家計で大きく削減できるのは、無駄づかいがなければ一般的に車、保険になります。

大きく減らさずに目標が達成できるのであれば、各項目少しずつ減らす努力をすればいいでしょう。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

専門家

専門家先手、先手で考える

あおいっこ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

家計診断の件、もしマイホームの購入を検討されているのでしたら、一度慣れた生活レベルは、簡単には変えられない、ということを踏まえて、綿密に計画を立てられた方がよいでしょう。

住宅関連費の年負担は、手取り年収の3割前後までが目安になると思います。ただし、車がないと生活できない地域にお住まいの場合は、車関連費の年負担とセットで、手取り年収の3割前後までに抑えておいた方が、無難のように思います。

それと、車の買い換えは、計画的な積み立てを行って、なるべくローンを組まない方が、当然ながら資金の運用効率はよくなります。

あとは、キャッシュフロー表(CF表)を作られると良いでしょう。CF表とは、人生の資金繰り表のことです。私の事務所では、これを将来資金計画表と呼んでいます。ご自身で、エクセルなどで作成することも可能です。

ただし、例えば、マイホームを購入するとか、資産運用を始めるとか、保険の見直しをするとか、大きな契約をする時は、事前にプロの独立系FPに作成を依頼された方が、安心です。

大きな契約を実行してから、失敗に気づき、その後に相談を受けるケースでは、アドバイスが難しいこともあります。

以上、ご参考になれば、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計診断の件

あおいっこさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『家計診断お願いします。』につきまして、ふたり合わせた手取り月収金額34万円に占める支払い家賃の割合は19.7%ほどに収まっていますので、この水準でしたら支払い家賃が家計を圧迫するようなことはありません。

また、他の家計支出も拝見いたしましたが、特に過剰とおもわれる家計支出項目は見あたりません。

よって、家計はしっかりと管理されています。

尚、生命保険の支払い保険料につきまして、加入し直すなどすることで死亡保障や医療保障を確保していっても、毎月の支払い保険料は15,000円程度にまでは抑えることができると思われます。

特に、あおいっこさんも収入を確保するようになったのですから、死亡保障金額を見直す、あるいは加入保険商品を見直すことで、支払い保険料は引き下げることができます。

車ローンなどのローンがないということも、お金を貯めていく上ではとても大事なこととなりますし、保育料につきましても延長保育も含めて毎月4万円で収まっていれば大丈夫です。

あおいっこさんのお考えの通り、あおいっこさんの収入の多くを貯蓄に充当していただくことで、ふたり合わせた手取り月収金額34万円に占める貯蓄の割合は29%ほどとなりますので、毎月の貯蓄水準としては申し分ありません。

尚、住宅を購入するタイミングにつきまして、多くの方がお子様の学校への入学などに合わせて購入していますので、あおいっこさんの場合につきましてもご主人様と話し合ってみてください。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

住宅の入手時期と家計改善の手がかり

あおいっこ 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

私は、転勤のある企業にお勤めの場合、経済合理性の観点から、賃貸・社宅でお住まいになるようお勧めしています。そして、退職前に、貯蓄で終の棲家を手に入れられようお勧めします。もし、若干のローンが残る場合には退職金で充当されては如何でしょう。、

家を持ちますと、住宅ローンの返済(支払利息がかかります)、購入費用、固定資産等の税負担、メンテナンス費用(木造一戸建ての場合目安として40年間で約1,200万円ほどが必要とされています。)

また、現在木造モルタル構造の戸建ての耐用年数は30年とされています。

従いまして、退職時にもう一度家を建てるか、大きなリフォームが必要がとなります。

鉄筋コンクリート作りでは耐用年数は70年とされていますが、40年を過ぎると建替え計画が提案される場合が数多くあります。マンションの場合には、修繕積立金も必要になり、より負担が大きくなります。

家計は個々の家庭でライフデザインや、ライフプランが異なりますので、これが標準というものはありませんが、総務省家計調査のH19年の共稼ぎ世帯の収入と支出を掲載します。費目の比率を参考としてください。

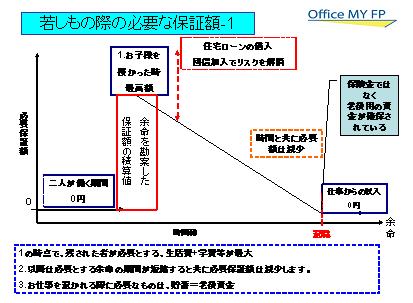

なお、保険の負担が大きいものと拝察いたします。

生命保険はもしもの際の、公的年金からの遺族年金(遺族基礎年金+子供の加算+遺族厚生年金)+死亡退職金+貯蓄+残されたものが仕事に就かれた収入で不足する分を保障するものです。

また医療保険も公的な制度である高額療養費制度と貯蓄で足ります。一度下記で確認下さい。

社会保険庁遺族年金ページ

http://www.sia.go.jp/seido/nenkin/shikumi/shikumi04.htm

高額療養費制度吉野HP

http://www.officemyfp.com/kougakuryouyou.htm

従いまして、保険は必要な補償だけを掛け捨てで加入し、残る部分を貯蓄に回されては如何でしょう。

小林 治行

ファイナンシャルプランナー

-

![]()

キャッシュフロー分析から始める

あおいっこさん、今晩は。先ほどパートの税金で回答をさせて頂いたCFPの小林治行です。

こうした家計診断を毎月の家計費を基に求められるのですが、大切なことは毎月の家計の何処が多い少ないとコメントを申し上げることよりも、将来のライフプランに対策が打たれているかどうかを見ることです。

お子様は1歳ですが、先ず22歳まで1人約1500万円くらいの学資。さらに二人の子供の出生を予定されているとすれば同額を見込みます。

次にマイホームの購入の時期、毎月の返済額を予測してこれもキャッシュフロー表に記入します。

さらに貴女方ご夫婦の定年後の生活の安定になっているかどうかを分析し、不安であれば対応を考えなくてはなりませんね。

こうして今後数十年先を俯瞰して、初めて貯蓄が多い少ないとコメントが出来ます。

貯蓄が少ない時は、収入を増やす手段を考えていかねばなりません。

こうしたキャッシュフロー分析を、有料ですがお近くのファイナンシャル・プランナーに個別にご相談になるかメールでもよければ私でもお役に立てます。

キャッシュフローのサンプル:

[[http://kobayashi-am.jp/datas/01/lifeplan_&_cashflow.htm]]

ファイナンシャルプランナー

-

![]()

貯蓄目標を立てましょう

あおいっこさん、こんにちは。

株式会社くらしと家計のサポートセンターです。

ご主人が転勤族でしたら、マイホームを急ぐ必要はありませんよ。

退職後にローンを組まずに現金で購入することも可能です。

またお子さんが中学、高校になってずっと住みたいところが決まってからでもいいですね。

お子さんが小さいうちに家を購入し転勤となると、住宅ローン控除を受けるために単身赴任を余儀なくされる方もいらっしゃいます。

それでは何のためのマイホームかわかりませんね。

マイホームは10年以上先を計画してはいかがでしょう?

それまでに頭金をしっかり貯めましょう。

またお子さんの教育資金の計画は立てていますか?

たとえば、大学費用として18歳までに500万円

というような目標をたて毎月しっかりと積立ていきましょう。

家計簿をつける目的は貯金をするためですね。

現状ではご主人の収入でやりくりされているようですし、

あおいっこさんの分は貯蓄に回るように思われます。

具体的な貯蓄目標を立ててみましょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)