注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫43歳、年収1080万。

妻40歳、専業主婦。

子供長男6歳年長、次男2歳。

手取り月70万、ボーナスなし。退職金なし。戸建持家(ローン無)

貯蓄

定期預金月 30万

個人年金、夫 2万

個人年金、妻 2万

支出

食費 6万

光熱費 2万

日用品 1万

雑費 2.2万

レジャー費 2万

保険夫 1.5万

保険妻 1.3万

幼稚園 5万

習い事(子供)2万

夫小遣い 7万

妻小遣い 1万

予備費 5万

(年払いNHK、ケーブルTV、帰省費、浄水器フィルター、旅行費、家電購入費 他出費 残れば貯蓄 )

現在貯蓄

定期預金 700万

年金保険 300万

子供名義長男 300万

子供名義二男 300万

このままの貯蓄ペースで子供二人(中学から私立、大学まで)の教育資金と老後資金目標5000万 できるでしょうか?

家計診断お願いします。

りかちゃんさん

回答:5件

専門家

専門家老後の資金について

こんにちは。

株式会社FPソリューションの辻畑と申します。

このままの貯蓄ペースで行けば60歳までに5000万円は難しくないでしょう。

ただし、このままの貯蓄ペースでいけるかどうかについては、今後の予定などにより変わってきますので夫婦で検討してみて下さい。

お子様の教育費、習い事、塾などにどのくらいのお金をかけるのかや戸建ですのでメンテナンスや建て替えなどの予定はどのように考えているのかなど検討ください。

今後の予定がある程度固まったら、一度お近くのFPに家計のシミュレーションを作成依頼すると良いと思われます。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家いろいろな可能性があります

りかちゃん様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、ご主人の手取り収入が変わらない前提で、仮に、65歳時まで、22年間、毎月34万円の積立ができるとすると、運用率を考慮しなくても、総額で8976万円になります。今ある貯蓄と合わせて、約1億円です。

そのうち、お子さんの教育費や家族の思い出づくりに、総額で2〜3千万円を消費したとしても、65歳時に5千万円は、無理な数字ではなさそうです。

ただし、早めにリタイアして、悠々自適の暮らしをしたいとか、自分で事業を起こしたいとか、何か特別なライフプランがある場合は、計算は異なってきます。

もしも、そのような計画がある場合は、積極的な運用をして、可能性を広げていくことも、ひとつの選択肢です。

ご参考までに、上の計算例で、仮に、運用率0%を年3.2%と設定しなおして、複利計算すると、22年後には、約1億円が、約1.5億円になります。

いろいろな可能性を考えてみたい、勉強してみたい、と思われる場合は、特定の金融機関との雇用関係のない、独立系のファイナンシャルプランナーと相談しながら、慎重に、運用プランを構築されるのも、ひとつの選択肢です。

以上、ご参考にしていただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

老後資金の件

りかちゃんさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『このままの貯蓄ペースで子ども2人の教育資金と老後資金、目標5,000万できるでしょうか?』につきまして、ご主人様の年収からもりかちゃんさんの場合はかなり恵まれていますが、りかちゃんさんがご希望されている5,000万できるかどうかにつきましては、これから予定しているお子様の教育資金も含めて、将来のライフイベント資金のことや、今後見込むとができる収入なども確認したうえで、キャッシュフロー表を作成してみないとアドバイスはできかねます。

ただし、私が契約している顧問会員の方々もりかちゃんさんと同様な方がたくさんおりますし、皆さん目標金額に向けて資産形成に励んでいます。

よって、りかちゃんさんもファイナンシャル・プランナーなど、専門家のアドバイスを受けながらこれから貯蓄を中心に、しっかりと資産形成を行っていけば、5,000万円程度でしたら比較的早い時期に貯めることができてしまうと思われます。

尚、家計管理につきまして、収入の多いかたの場合、家計支出の方も収入に合わせておおらかになりがたなのですが、りかちゃんの家計はしっかりと管理されています。

これからも現在の水準をできるだけ維持していっていただければ大丈夫です。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

補足

りかちゃんさんへ

お返事いただきありがとうございます。

また、多少なりともお役に立てて何よりでした。

これからも分からないことがありましたら、ご相談ください。

リアルビジョン 渡辺行雄

ファイナンシャルプランナー

-

![]()

キャッシュフローシミュレーションをお勧めします

りかちゃんさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

月30万円の貯蓄が維持できれば可能かも知れません。

しかしながらその貯蓄が老後資金と教育資金だけに回るわけではありませんね。

家のリフォームやメンテナンス、家具家電の買い替えもあります。

また今後お子さんが大きくなってくると、それなりに生活費も膨らみますし、学校にかかる費用もだんだん上がってきます。

このペースでいけば大丈夫かと考えるより、どうすればそれが可能となるかを考えるべきでしょう。

今からその対策を考えていくことでそれを可能とすることができます。

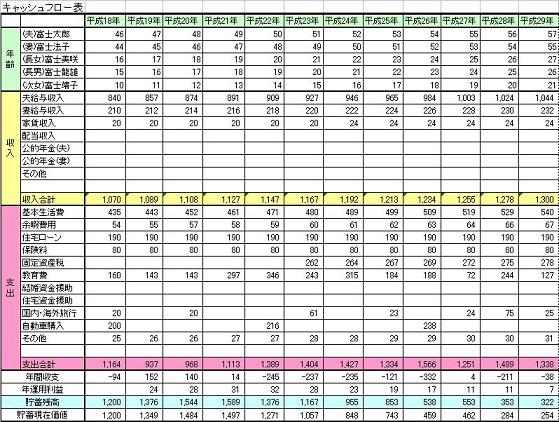

その為にはキャッシュフローシミュレーションが必要です。

今後30〜40年のお金の出入りを予想し、貯蓄残高の推移を見ながら対策を考えるというものです。

そのシミュレーションの結果、難しければ、家計の見直しです。

毎月の支出に無駄なものはないかを考えます。

保険に関しても更新タイプで保険料が上がるようだと見直ししたほうがいいでしょうね。

支出を減らす以外にも収入を増やす対策もあります。

現在専業主婦でしたら、将来働くことで収入も増えます。

あとは貯蓄運用率をアップする対策です。

預貯金と年金保険だけでは低金利です。老後資金などは運用することで、利回りアップします。

ファイナンシャルプランナーにご相談いただければこれらのシミュレーションから対策までを話し合いながら一緒に考えていきます。

個別相談をお勧めします。

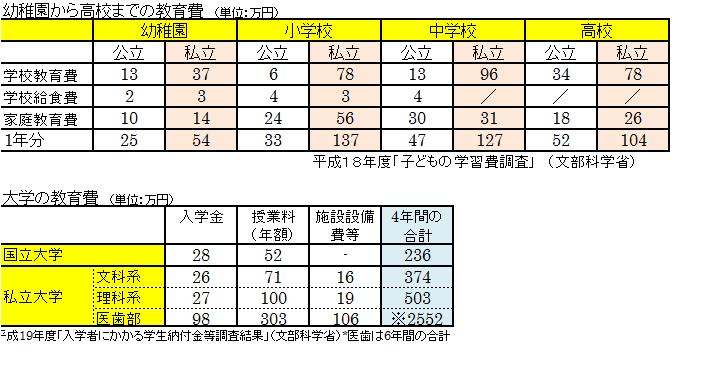

教育資金の資料を添付します。

中学から私立となるといつ、どのくらい必要かを計算してみるといいでしょうね。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計上の試算値と将来計画作成のお勧め

りかちゃん様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

計算上は可能です。

現在の 預金額が700万円ですので、目標額は4300万円、老後資金が必要になる歳を65歳とすると32年=384ヶ月ですので、年0.5%の複利で運用すると、毎月の積立額は103,200円です。

従いまして現在の積立額30万円に対して20万円の余裕が出ますので、私立に通われても、家計は成り立つものと推察いたします。

ただし、家計には様々な費用が発生します。例えば、住宅の修繕費、お子様の進路変更(留学)などのほかに、旅行や趣味、お車の買換えなどもありますから、将来計画を作成さては如何でしょう。

ご主人とお二人で将来の夢や希望をお話し合い頂き、

ご家族のイベントを費用と共に記載するイベント表と、

収入・支出、そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

この貯蓄額が、翌年の支出を補い、継続して枯渇しないことをご確認ください。

またご自分達の保有する資産を確認するバランスシートも作成しておくと、現在の立ち居地が明確になります。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、収入と支出のバランスの確保と貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

なお、ライフプランセミナーを毎月開催しております。宜しければご参加ください。

http://www.officemyfp.com/seminerannai.htm

また専門知識とノウハウを盛り込んだ40年にわたるプランニング提案も承ります。

http://www.officemyfp.com/soudanflow.htm

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)