注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

34歳の派遣社員(女)です。

夫は37歳で3歳の娘が一人います。

娘の教育費や車の買い替え(2台保有です)老後資金のために、投資を始めてみようと思っています。

教育費(15年後、月額13,000円)

老後資金(26年後、月額41,000円)

車一台の買い替え(11年後、月額19,000円)

これらは必要になるのが10年以上先となるので、「世界経済インデックスファンド」もしくは「セゾンバンガードグローバルバランスファンド」に投資(月額73,000円)

車のもう一台(7年後)

投資信託以外のものを考えています(月額12,000円)。

確定拠出年金ですが、主人の会社は企業年金がありませんので個人型のものに加入できると思うのですが、老後資金には確定拠出年金が税の優遇があるというので迷っています。

個人的に世界経済インデックスファンドを気に入ったのですが、スゴ6も比較検討した商品の一つでして…

スゴ6だと確定拠出年金として使えるようなので、夫婦二人とも確定拠出年金で18,000円×2の36,000円として、投資信託へはその分減額するか…

でも60歳になるまで、掛け金の途中引き出しができないというのも、万が一の時には少し不安です(夫婦共々、医療も死亡も納得のいく保険に入っております。またこれとは別にソニー生命の学資保険にも入っています、12歳で45万、15歳で45万、17歳で150万)

税優遇のために一番気に入った商品ではないものに投資するのがいいのか、それとも優遇を受けずに気に入ったものに投資するのがいいのか…

途中で解約できないということは、大きなリスクとなるのか

あと7年後に使うお金の投資先は、どのようなものが適当でしょうか?

とりあえずMMFを購入しようかと考えています。

アドバイスお願いします。

ここママさん ( 三重県 / 女性 / 32歳 )

回答:7件

専門家

専門家価格変動時の対応も忘れずに。

はじめまして、FPの岩川と申します。

寝かせられる期間に応じて、投資先(商品)を検討し、また、選択されたどのファンドも、目的沿っており、とても良い判断です。投資に対する理解を感じます。

検討中のファンドですが

世界経済インデックスとバンガードは、国内外を問わず時価総額に応じた資産配分ですから、為替の影響を大きく受けます。

スゴ6は、国内、海外を半分ずつですから、上記ファンドと比較すると国内が多い分、為替の影響が少なくなり、価格変動は小さくなります。

いずれも、バランスファンドで、常にポートフォリオが最適化される訳ですから、重要視するのは、価格変動時の対応です。

初めての投資の場合は、商品選択で失敗するのでなく、リスク許容度の見極めができずに失敗するケースがほとんどです。

自分自身がどのくらいのリスク(価格変動)に耐えられるかを、事前に把握できるかどうかです。ここを具体的に計画しなければ、上昇時、下落時に売却し、長期資産形成が中断してしまいます。

積立額も小さくはないですから、できれば、投資専門のアドバイザーに相談するのも良いと思います。

税優遇を取るか?

好きな商品を購入するか?とのことですが、

401Kは、所得税の優遇だけでなく、運用中は非課税、購入、管理、スイッチングに関するすべてにおいて低コストで有利です。

基本的に401Kは、資産形成の手段としては、一番有利といっても過言ではありません。

将来の年金不足を補ってもらうために国が支援(税優遇)している制度ですから当然です。

(自助努力を推進しなければ、年金原資の宛てがない国も困りますから・・)

できることなら401Kで行いたいですが、老後までクローズされてしまうのは、大きなデメリットです。

老後までは予期せぬ事もありますので、「運用中の有利」より、「資金の流動性」を優先するべきでしょう。

つまり、最低限の金額で401Kを実行し、その他は、検討中のファンドで行えば良いと思います。

補足

最後に7年後に使うお金の投資先は、リスクさえ理解していれば、検討中のファンドも宜しいかと思います。

MMFは、1年、2年に使用するお財布代わりの商品です。

不明な点があれば、気軽にご質問下さい。

参考までに

株式の資産配分(アセットアロケーション)

http://toushinmkt.seesaa.net/article/112761391.html

リスク許容度の重要性(簡単そうで難しい、「これが長期投資!」)

http://toushinmkt.seesaa.net/article/112761397.html

評価・お礼

ここママさん

質問に対して的確に答えていただき、ありがとうございます。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家相談相手を持ちましょう

ここママ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容、ざっと拝見しましたが、確定拠出年金の話など、細かい部分まで、よく勉強されているようですね。

細かな数字の根拠までは、分かりませんが、ライフプランをベースに、しっかりと計算されてのことと拝察します。

知識面については、特に間違った内容などをお書きにはなっていないようなので、あえて、さらなる解説等はしませんが、これから投資・運用に取り組むにあたって、もし足りないものがあるとするなら、“経験”なのではないでしょうか。

実際に、経験してみると、こんなはずではなかった、ということが、出てくるかもしれません。

予想外の展開になった時でも、感情面をコントロールしながら、的確に対処していくことは、意外と難しいことです。

そんな時にも、コーチや伴走者としての役割を果たしていくのが、独立系FPなどのアドバイザーです。

ただ、独立系FPといっても、それぞれ得意分野がありますので、もし選ぶ場合は、なるべくなら、投資・運用を専門としている独立系FPがよいでしょう。

多少の相談料は掛かりますが、アドバイザーの経験を買うという発想もあります。

以上、ご参考にしていただけると幸いです。

評価・お礼

ここママさん

せっかく回答いただきましたが、質問の回答ではないようでうす。ただ、参考になった点もありました。

感情面のコントロールは大変むつかしそうですね。

ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

金融資産運用の件

ここママさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『娘の教育費や車の買い換え老後資金のために、投資をはじめてみようと思っています。』につきまして、まず、運用する金融商品を決定する前に、これから予定しているライフイベントの時期とそれにかかる費用を時系列に整理してください。

こうすることで、運用できる期間が決定できますので、運用できる期間に応じた特性を持つ金融商品を選択することになります。

尚、運用する金融商品の中でも、価格変動リスクや為替変動リスクなど、リスクをともなう金融商品で運用するときには、予想運用利回りと合わせて、一年間をとおしての価格変動リスクとしての標準偏差も考慮に入れて、投資する割合を決定していくようにしてください。

リスク商品で運用するときに良くあるパターンとして、コツコツ2〜3割ずつ利食っていって、最後にドンとやられてしまうというようなことにはならないようにしていってください。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

評価・お礼

ここママさん

「リスク商品で運用するときに良くあるパターンとして、コツコツ2〜3割ずつ利食っていって、最後にドンとやられてしまうというようなことにはならないようにしていってください」

というのは、標準偏差を考慮に入れて投資する割合を決定すれば、回避できるという意味でしょうか?

どうやってすれば、最後にドンを回避できるんですか?

アドバイスの意味がよくわからないです…

吉野 充巨

ファイナンシャルプランナー

-

![]()

資金の一元管理と将来計画に沿った運用のお勧め

ここママ 様

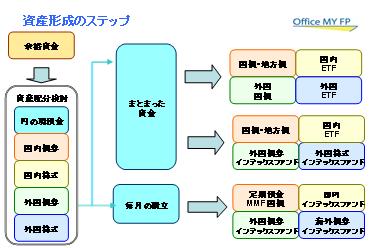

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

長期投資の原則として、資産配分(アセットアロケーション)の方針をお決めになられた後に、商品=銘柄選び=ポートフォリオを組まれるようお勧めします。

また、将来の目標とする資金計画は、目的別ではなく一元管理が効率的と考えます。

記述から拾いますと、7年後の車の購入資金=○○○万円円⇒9年後の教育資金○○万円⇒11年後の車の購入費○○○万円⇒12年後の入学資金○○万円⇒15年後の入学資金○○万円⇒26年後の老後資金が○○○○万円あれば良いということになります。

その都度、同一の資金から必要な額を引き出します。最終の26年後もこの資金はピークの貯蓄額で、その後は生活資金として毎年○○万円引き出して、最終100歳まで運用を続けるというイメージになります。

これらは、通常ご家族のイベントとして、例えば出産・進学とコース、車・住宅の購入、レジャーや趣味などを費用とともに記載するイベント表とを作成し、

収入・支出、そして貯蓄額の年度推移(この場面で資産運用が必要になります)を記入するキャッシュフロー表の作成です。

この貯蓄額が、翌年の支出を補い、継続して枯渇しないことが確認出来れば、その資産形成はベターということになります。

またご自分達の保有する資産を確認するバランスシートも作成しておくと、現在の立ち居地が明確になります。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、収入の確保と貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

補足

若干長くなりますが、資産運用のアドバイスを

様々な実証研究によれば、資産運用の成果の91%は資産配分によって決まると報告されています。

従いましてお手元の資金を国内外の債券や株式への分散投資をお勧めします。

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式の5つの資産クラスへの配分をお勧めします。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会、年金積立金管理・運用(独行法)(日本債券重点型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

先に決定した資産配分方針に基づき、毎月積立で定期預金とインデックス・ファンドをご購入するスタイルです。

私のHPにインデックス・ファンドとETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/etf-1.html

なお。このような観点から、投資先に優先度をつけるとすれば、税制面での優遇(=収益)確定拠出年金を最初にお取上げください。運用商品の中から、インデックスファンドをお選びになるようお勧めします。

確定拠出型年金個人型の良さ

http://profile.allabout.co.jp/pf/officemyfp/column/detail/26009

そして、毎月積立の残金額で、資産配分の残りの部分を埋められることが、宜しいのでは無いでしょうか。

ライフプラン作成と資産運用相談をメールにてお伺いいたします。

http://www.officemyfp.com/

評価・お礼

ここママさん

回答ありがとうございました。参考にさせてもらいます。

小林 治行

ファイナンシャルプランナー

-

![]()

分散投資と長期保有

ここママさん、今日は。CFPの小林治行です。

将来を見据えて、資産運用を分散しつつ進められておられる事は結構なことと思います。

ランダムになりますが、貴女のご質問についてコメントをさせて頂きます。

1.投資信託のコンセプト

今保有されている投信はどちらもグローバル先進国の株式50%、債券50%の物ですね。

リターンが違うのは、偶々発行時期が金融危機以前か以後かによって格差が出ています。

今後投信を選ぶときには、コンセプトの異なる物を選ぶ方がリスク分散になるので、他の種類も探して見ましょう。

2.確定拠出年金

このメリットは投資額を控除しつつ自分で運用して、老後資金を積み立てていくところにあります。

現状は金融危機によってリスク性商品を選択をされた方は、大半が元本を下回っているとおもわれますが、これも時間が掛かるでしょうが収束してきます。

こうしたリスクもありましたが、退職金制度が今後とも安定とは言えないので、確定拠出は継続された方が良いでしょう。

2.学資

ここママ家の今後の一番の出費ターゲットは学資でしょう。

学資は大学文系として一人1500万円以上。自宅外では更に数百万円のプラスです。

学資保険だけでは不足である事を研究して見て下さい。

3.車の購入

余り大きなお金でないので、定期積立等で低利ですが、安定資金が良いでしょう。

4.その他の選択

コストの安い、ETFはお勧めです。

日本株式や海外債券など昨今バラエティーが富んできました。

毎月定額投資により時間分分散を、銘柄を数種類保有によりアセットアロケーションをする方法です。但し、リスクはあります。

投資の世界では為替リスク、金融リスク、戦争リスク、カントリーリスクなどリスクに囲まれています。高いリターンを求めると変動幅が大きくなります。

安定はMMFとか5年物の個人向け国債ですね。

評価・お礼

ここママさん

投資信託も確定拠出年金も、どちらもまだ保有はしていません。ETFですか…もう少し勉強してみますね。ありがとうございました。

渡邊 英利

ファイナンシャルプランナー

-

![]()

運用プランは、商品選びよりもポートフォリオ重視で

ここママ様

はじめまして。住まい・保険・資産管理の3つの領域に強い

ファイナンシャルプランナーをしております、渡邊英利と申します。

ご存知のとおり、資産運用にはライフプランや先に存在します。

その上で、10年以上先の資金計画にリターンの狙える運用、

7年と比較的短い資金計画には安全性を重視した運用。

この方針自体は、大変すばらしいお考えです。

1. 投資信託の選定について

運用コストと分散の重要性について、とてもよくお調べになられた

ことと存じます。

もう一歩踏み込んだアイデアとして、「どの商品を選ぶか」の前に

「どのようなポートフォリオ(資産配分)を構築するか」の観点に

立つことをおすすめします。

残念ながら、気に入った商品でも、運用がうまくいくとは限りません。

大切なのは、定期的にポートフォリオを見直していくことです。

2. 確定拠出年金について

これから先、ずっと個人型401kプランを継続可能であれば、

じっくりと401kに取り組むことをおすすめします。

掛金の全額所得控除、運用益が非課税(リバランス時に有効)、

受取時に「退職金・年金」扱いになる税金メリット、

この3つは長期投資に大きな効果を生むことでしょう。

利用する場合は、老後資金に用途を決めてそれに見合う金額を

積立てていきます。

3. 7年後の車の資金について

期間としては十分でなく適切な分散ができないため、悩ましいですね。

ただ、その資金も「すべての運用の一部」として考えてポートフォリオ

を組むとよろしいのではないでしょうか?

全体の運用資金にザックリと「名札」をつけておいて、全体として

適切な資産配分をキープしながら、7年後には必要な資金だけ取り崩す。

資産運用はすべてが完璧にはいきません。

あまり身構えずに、リラックスして取り組みましょう。

FPワタナベ ライフデザインオフィス

ファイナンシャルプランナー 渡邊英利

評価・お礼

ここママさん

再質問まで全てに丁寧に回答いただき、ありがとうございます。

資産運用という今まで取り組んだことのない分野で肩肘張ってましたが、もう少しゆったりした気持ちで取り組めるといいなと思いました。

ありがとうございました。

阿部 雅代

ファイナンシャルプランナー

-

![]()

海外の商品での積み立て

ここママさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

老後の資金や教育費など、長期にわたって積立てをするのでしたら、海外の商品での積み立てをお勧めします。

国内で販売しているものより、利回りの良いものが沢山あります。

投資をするなら、増える可能性の高いものを組み合わせなくては、意味がありません。

ご興味があれば、個別にご紹介していますので、下記までお問い合わせください。

abe-masayo@zpost.plala.or.jp

評価・お礼

ここママさん

せっかく回答いただきましたが、質問の回答ではなかったようです。

ありがとうございました。

ここママさん

ポートフォリオの見直し

2009/08/25 15:14定期的にポートフォリオを見直すとは、リバランスするということでしょうか?それとも配分比率を定期的に変更するということでしょうか?

ここママさん (三重県/32歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)