注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫34歳、私は29歳で現在妊娠9か月です。

これまで共働きでコツコツ貯めた貯金が1200万ほどあります。

これを家のローンの繰り上げ返済に充てるか、これから生まれてくる子供の為にそのまま貯金しておくべきか悩んでいます。

子供はできればもう1人はほしいと思っています。

ローンは3年前に2600万(うちボーナス分900万)25年返済で組みました。金利は2.8%・10年目から3.35%です。

現在月にかかるお金は35万円前後です。夫の給与も月35万円程度なので、今は対して貯金はできていません。

ネットでシュミレーションしてみたところ、繰り上げ返済に充てると700万ほど利子が浮くことがわかり、悩んでいます。

ただ、貯金がほとんどなくなることが子供のことを思うと不安です。

たなぼたさん ( 東京都 / 女性 / 29歳 )

回答:7件

専門家

専門家1〜2年のマネープランを立てましょう

たなぼたさん

妊娠おめでとうございます。

ベイビーに会えるのが楽しみですね!

あるじゃん最新号

巻頭特集「貯まらん体質改善プロジェクト」に

載っているファイナンシャルプランナー

山口京子です。

繰り上げ返済は、とってもいいのですが

手元のお金が無くなることを意味します。

>ネットでシュミレーションしてみたところ、繰り上げ返済に充てると700万ほど利子が浮くことがわかり、悩んでいます。

700万円は魅力的ですが、まず

たなぼたさんがお仕事に復帰されるまで

家計がどうなるかをしっかり把握しましょう。

一時的に収入が減るときに手元のお金を

返してしまうと、何かあったときに

お金を借りなくてはいけなくなります。

もし、ご主人名義のローンなら

今は、ローン残高分の生命保険に

入っているのと同じ、というメリットもあります。

1200万円のうち、手元に残すお金と

(今後、お仕事に復帰するまでにおいておきたいお金)

いざというときのお金

(家電が壊れた、冠婚葬祭、収入ボーナス減など)

この2つは、最低残して

繰り上げ返済するといいですね。

全額返済は、おすすめいたしません。

お子さんのためのお金を貯めるのは早ければ早いほどいいです。

先月も出産4日前の方がご相談にいらしゃいました!

産んでからは来るのが大変だから

いろいろ聞いておきたい〜!!と

ぜひ、たなぼたさんも

産前産後、このサイトを利用して専門家に

いろんな質問を投げかけてみてくださいね!

蒸し暑い日が続きますが、お体おいといください!

安産をお祈りしております。

あるじゃん巻頭特集記念、先着順特別個人相談!

http://profile.allabout.co.jp/fs/fp-yamaguchi/column/detail/56256

回答専門家

- 山口 京子

- (東京都 / ファイナンシャルプランナー)

- 山口 京子

家計管理から、保険、お金をふやす運用までアドバイス。

将来が不安と思っている人は多いけれど、そのために準備をしている人は少ないのです。今だけでなくも将来も、安心して暮らせる、お金の貯め方、守り方、ふやし方をお伝えします。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家利子が浮くことよりもっと大事なこと

たなぼたさんへ

おはようございます。ファイナンシャルプランナーの上津原と申します。

繰上返済はお金の特効薬のようなものですが、使い方を間違うと劇薬になってしまいます。

繰上返済によって700万円利子が浮くということですが、いくら繰上返済をした時でしょうか。

もし、そのシミュレーションが1200万円の繰上返済だとすると、この繰上返済は劇薬です。やめろとまでは申しませんが、金額を少なくするべきだと思われます。

子どもさんのための貯蓄をどちらが良いかということを悩んでおられるようですね。繰上返済によって学費を積み立てたのと同じような効果が出る場合があります。だから、繰上返済にあたっては、利子がいくら浮いたかも大事ですが、それ以上に

・何年間返済期間が短くなったか(子どもさんの高校や大学進学時に家計が楽になるか)

または、

・毎月いくら返済額が少なくなるか(家計のゆとりができるか。貯蓄はできるか)

といったことが大事になってくるように思われます。

今の幸せのためのお金、将来の幸せのためのお金。どちらも大事ではないでしょうか。

気になることがあれば、いつでもお聞かせください。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家返済額軽減型という選択肢も

たなぼた様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、もし、1200万円全額を期間短縮型の繰上げ返済に充てれば、700万円程度の利息が浮いても不思議ではありません。

ですが、12年以上も先の700万円欲しさに、その12年の間に、やりたいことを我慢したり、お子さんに十分な教育を受けさせられなくなってしまったら、本末転倒です。

考えていただきたいのは、「お金」が目的化していないか、ということです。

なお、ファイナンシャル・プランニングの基本は、まず、ご家族の夢・目標の実現を考え、その手段として、「お金」を捉えることです。

「お金」というのは、本当に使いたい時期に、手元にあってこそ、価値のあるものです。

この場合、「お金」は、手段であって、目的ではありません。

そういう意味では、期間短縮型ではなく、返済額軽減型の繰上げ返済も、ひとつのアイデアとしてはあると思います。

返済額軽減型は、期間短縮型よりも、シミュレーション上の浮く利息は、少なくなりますが、繰上げ返済の効果が、12年以上も先ではなく、すぐに実感できるという特長があります。

いずれにしても、極端なことはせず、必要に応じて、特定の金融機関との雇用関係のない独立系ファイナンシャル・プランナーなどのサポートも受けながら、具体的なライフプランシミュレーションを実施した上で、慎重にご検討されることをおすすめします。

以上、ご参考にしていただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

繰り上げ返済の件

たなぼたさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『これを家のローンの繰り上げ返済に充てるか、これから生まれてくる子供のためにそのまま貯金しておくべきか悩んでいます。』につきまして、たなぼたさんのようなご相談はよくあるご相談となりますし、たいへんに悩まし相談とも言えます。

例えば、繰り上げ返済をするにしてもほぼ全額を繰り上げ返済資金として充当してしまうことは、これから生まれてくるお子様にかかる育児資金のことを考慮した場合、当然ですが出来ません。

まず、お子様の出産や育児にかかる費用や、お子様が生まれたことにともないおむつ代も含めて基本生活費がある程度は増加していくことになりますので、その点を考慮して手元にのこしておく資金を把握してください。

さらに、いざというときに備えて、緊急予備資金もある程度は残しておく必要があります。

このようにして計算したうえで、残った資金が繰り上げ返済資金に充当していっても大丈夫な資金となります。

住宅ローンに関する繰り上げ返済資金は借り入れ元本にのみ充当され、それに対応するローン利息をそっくり差し引くことができますので、特に毎月の返済額のうち、ローン利息の割合が高い返済当初は繰り上げ返済の効果も大きくなりますが、お子様にかかる費用を中心に、将来かかるライフイベント資金に支障をきたすことがない範囲内で、繰り上げ返済を行うようにしてください。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

繰上返済の有利性と将来計画作成のお勧め

たなぼた 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です。

たなぼた様が試算されたように、繰上返済は無リスクで利息分が収益と看做せる有利な投資対象です。繰上返済に使用されるようお勧めします。今後の支払のうち700万円が、お子様の費用に充てる原資となります。

例えば、これから生まれるお子様が高校受験に差し掛かるのは15年後、大学受験は18年後です従いまして、期間短縮型の繰上返済を行えばお子様が受験時には住宅ローンの返済額がそっくり学資に廻せます。また、返済額低減型として、ボーナス支払分を繰上返済しますと、毎年のボーナスから学資の捻出が可能となります。

お子様の育児費用や学習費は、累計すると大きな金額になりますが、毎月の支払の中で吸収できる範囲に落ち着くものと考えます。

下記の手順で家計の改善に取り組まれては如何でしょう。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式に沿って年間の収支を把握ください。そして支出項目で金額の多い順に並べ、改善する・しない項目を決め、すると決めた項目の計画値を設定し管理されるようお勧めします。小さな積み重ねが大きなものになります。

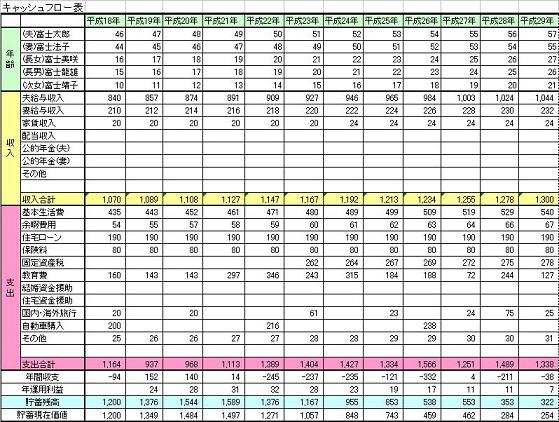

また、繰上返済等で貯蓄が少なくなることを心配なされていますので、将来計画、特にキャッシュフロー表の作成をお勧めします。

補足

ご主人とお話し合いの上、ご家族のイベント、例えば出産と育児・進学とコース、車・ローンの完済時、レジャーや趣味などを費用とともに記載するイベント表を作成し、

収入と支出(繰上返済の時期と金額など)、年度毎の学習費などを記載し、年間の収支と貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

この貯蓄額が、翌年の支出を補い、継続して枯渇しないことをご確認ください。

これらの表を作成しますと、家計の全体像と将来像が把握でき、収入の確保と支出の改善及び貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

参考資料です

家計の管理表

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

小林 治行

ファイナンシャルプランナー

1

![]()

繰り上げ返済300万円〜500万円

たなぼたさん、今晩は。CFPの小林治行です。

ご相談に対して先に結論を言えば、300万円〜500万円の期間短縮型の繰上げ返済をしたら如何でしょうか。

簡易のキャッシュフローシュミレーションをしてみました。

条件は、手取り35万ということは税込みで月42万とし、ボーナスを含むとしてました。

貴女が将来働くとしてもそのパート代は不含。

第2子を2年後に誕生として、二人とも高校から私立、大学は私立の文系としています。

ローン返済額は貴女の記載から年額で120万円。生活費は月24万円。

1.繰上げ返済を行わなかった場合

夫53歳時の学資がピークで258万円、貯蓄残は252万まで減少。

夫55歳時に学資は年177万円で、貯金残は遂に赤字-94万円、つまり生活は破綻になります。

これで繰り上げ返済をする事が必須になる。

2.繰上げ返済をする場合

仮に来年夫35歳時繰り上げ返済をするとどうなるか。

繰り上げ返済の方法としては期間を短縮する方式として、金利の高い部分の対策をする。

返済額

300万円 56歳を底に貯蓄残は69万円

500万円 56歳を底に貯蓄残は124万円

700万円 56歳を底に貯蓄残は146万円

返済額が大きくなるほど効果は大きく出ます。

しかし、貴女も心配するように手元に1年〜2年分くらいの生活費は取って置きたいもの。

そこで300〜500万円程度の繰上げをしたら如何でしょうか。

それでも子供の成長に会わせて、貯蓄は減少してきますから、貴女のパートが必要です。

尚詳細に計算をしたほうが良いので、専門家にキャッシュフロー・シュミレーションをしてもらって下さい。

学資の早見表はこちら;

[[http://kobayashi-am.jp/datas/01/gakuhi.htm]]

ファイナンシャルプランナー

-

![]()

お金の振り分けを考えましょう

たなぼたさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

繰り上げ返済か、教育資金か、どちらかという選択ではなく、資金の振り分けを考えるべきでしょうね。

いざという時のお金も必要ですし、2人分の教育費も計画的に準備する必要があります。

すべてを繰り上げ返済に充てるのは賛成できません。

どう振り分けるか、はたなぼたさんの出産後の働き方、お子さんの予定されている進路、住宅ローン減税などを総合的に考えて決めたほうがいいでしょう。

またお子さんが誕生されることで、万が一の場合の必要保障額は増えます。

保険はそのままで大丈夫でしょうか?

お子さんが誕生すると、家計費も増えることが考えられますよ。

できれば、キャッシュフローシミュレーションをお勧めします。

それをすると、貯金をどういう風に振り分けるのがベストかということがはっきりするでしょう。

いざという時のお金、繰り上げ返済に充てるお金、教育資金に充てるお金

最低でもこの3つに分けることが必要でしょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)