注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

こんにちは。現在主人が37歳で2年前に約4800万円(頭金1000万)の住宅を購入し現在ローン返済中のものです。

今年の初めに繰り上げ返済300万を済まし、変動、固定10年のミックスでローンを組んでいます。

(年間109万、ボーナス20×2)

去年の年収は1100万ほどでしたが今年は100万弱さがりそうです。

年収からすると返済金額をもう少し上げてもいいかなと思っていますが、どうでしょうか?

去年は家のメンテナンスにまだいろいろとお金がかかり、去年の貯金総額は財形を含め270万ほどでした。

現在長男が2歳でこれから教育費がかさむと思い、2007年年末から月3万とボーナス時に5万財形でためています。(現在70万ほど)

その他の現在の貯蓄は、繰上げの後なので銀行300万、株式110万ほどになっています。

子供が小学生になったら、私もできればフルで働く予定です。

またそろそろ第2子を考えていて、教育資金と住宅ローンのバランスをこれからどうすべきか悩んでいます。

子供が小さいうちにどんどん返していったほうがいいのでしょうか?アドバイスをお願いいたします。

このような家計状態で子供を中学からできれば私立で大学まで2人進めてあげたいと考えています。

お手数ですが、アドバイスをよろしくお願いいたします。

ありさんさん ( 長野県 / 女性 / 35歳 )

回答:5件

専門家

専門家住宅ローンの繰上げ返済について

こんにちは。

株式会社FPソリューションの辻畑と申します。

住宅ローンの繰上げ返済についですが、基本は住宅ローンは借金ですので早く返したほうが、支払利息が少なくなった分手元にお金が残ります。ただし、実際には今後の支出予定と貯蓄目標を考え検討しないとなりません。

まずは、今後の支出予定を整理してそのお金をどの時点から用意しないとだめなのか検討しましょう。それによりいくらぐらい繰り上げ返済にまわしたらいいのかが見えてくるのではないでしょうか。

また、繰上げ返済の方法としては、期間短縮のほかに返済額を軽減する方法があります。今後の教育費の負担増が心配であるならば、返済額を軽減してもいいでしょう。そのほか現状変動金利と固定金利10年で借りていますので金利上昇リスクを抱えています。そのリスクをどのように交わすのかも検討しなくてはなりません。

金利上昇リスクを抑えるのであれば変動金利を先に繰り上げ返済したほうがいいのですが、固定金利も10年後に金利見直しです。そのあたりもバランスを考え検討しないとなりません。

一度お近くの独立系のFPにご相談され、返済計画を考えたほうがいいと思われます。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家長期的な視点で答えを出してみませんか。

ありさんさんへ

こんにちは。ファイナンシャルプランナーの上津原と申します。

住宅ローンは、早く返済できればそれに越したことはないと思います。

とはいうものの、借入をされているから手持ちの現金もある程度温存できているともいえますので、手持ちの現金とのバランスも上手に取りたいところです。

まず気になるのは、残りの返済期間が何年かです。

当初が35年返済等長期間ののローンの場合、繰上返済によって完済時期を子どもさんの大学進学時に合わせるのはなかなか大変なことと思われます。

ミックスであれば、それぞれのローンについて繰上返済が可能かもしれません。この場合、金利動向をみながら、ミックスの片方について繰上返済を行うのも一つの方法です。

繰上返済する時は、ローン残高や毎月の返済額がどのように変化されるかもご確認ください。

繰上返済をどのようなタイミングで行うかですが、

本来であれば、長期のキャッシュフローをみながら、ライフプランも考慮に入れて実行時期を決めるのが一番お気持ちに合った方法と考えられます。

ライフプランの中には、子どもさんとの思い出作りや、ありさんさんがいつから再就職されるかも入ってくるでしょう。次の夢や願いがあれば、そこのことも合わせて考えたいところです。

分からないこと、気になること、いろいろとお聞かせください。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

繰り上げ返済の件

ありさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『年収からすると返済額をもう少し上げてもいいかなと思っていますが、どうでしょうか?』につきまして、現在の手取り年収金額1,100万円に占める住宅ローンの年間返済額の割合は13.5%ほどとなりますので、ご主人様の今の年収を考慮した場合、まだ、十分に返済余力が残っています。

『子どもが小さいうちにどんどん返していった方がいいのでしょうか?』につきまして、ご主人様の手取り年収金額1,100万円を考慮した場合、住宅ローンの負担割合として25%程度までならば十分の返済していくことができる水準となります。

よって、現在の年間返済額149万円と手取り年収金額の25%相当額である275万円との差額分126万円ほどにつきましては、ほぼ毎年繰り上げ返済資金に充当していっても、日常生活に支障をきたすような心配はないと思われます。

また、これからのお子様の教育資金につきましては、126万円ほど繰り上げ返済資金とは別に毎月しっかりと積み立てていただく必要があります。

尚、毎月しっかりと積み立てていただくための目標を持っていただくためにも、今後いつ頃に教育資金として幾らかかるのかを今のうちから大まかで結構ですので、予め把握しておくようにしてください。

ありさんに行っていただくこととして、教育資金として何年に幾らかかるのかを時系列に書き出してください。

そうしていただくことで、大まかではありますが、今後いつ頃から教育資金として幾らかかるようになるのかや、教育資金の総額も把握することができます。

また、ありさんの場合、収入のうえでも比較的余裕がありますので、ファイナンシャル・プランナーなど専門家に今後の資産運用も含めて、相談してみてもよろしいと考えます。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

小林 治行

ファイナンシャルプランナー

-

![]()

ローン返済を後40万円上積

ありさん 今日は。CFPの小林治行です。

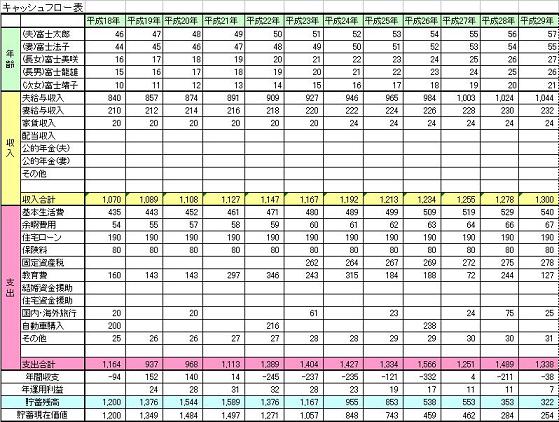

さて貴方の記載内容から簡易式のキャッシュフロー・シュミレーションを作ってみました。

条件は収入は1000万円、第2子は来年秋誕生(勝手でスイマセン)。貴方の就職は見込んでいません。

手取収入は1000万円として税金・社会保険でだいたい250万円ほど徴収されますから、手取は750万円としました。

二人の子供は中学から私立とします。

1.学資

子供二人の学資は、夫51歳から190万円以上になり、54歳では300万円程度になります。ピークは55歳の328万円です。

ローンを現状の年間149万円としても、夫50歳までは「750万円-学資-ローン」で残高は年間500万円あります。

2.家計

生活費や車等を見ても月25万円程度とすると、年間残の500万円はまだ余裕がありますよね。

3.ローン

従って学資が大きく上がる50歳までは、ボーナスの返済を年間40万円積み増して、40万円×2回としたらどうでしょうか。これによって年間返済は189万です。

51歳になったら返済額を少なくしても良いでしょう。

4.キャッシュフローシュミレーション

上記は簡易ですから、専門家に個別に見てももらう事が安心です。

上記の40万円も概算ですから、そのときに詳細を検証して下さい。

更に貴方も子供が幼稚園に入ったらパートをするなど、今度は自分たちのライフプランや老後の準備をして下さい。

学資の早見表はこちら;

[[http://kobayashi-am.jp/datas/01/gakuhi.htm]]

吉野 充巨

ファイナンシャルプランナー

-

![]()

キャッシュフロー表作成のお勧め

ありさん 様

初めまして、ライフ・プランと資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です

借入金のある場合の原則は、繰上げ返済が優先されます。

∵繰り上げ返済は無リスクで利息分が収益と看做せる有利な投資対象です。

お手元に確保する生活準備用資金として、私は生活費(ローンがある場合はローンも含む)×6ヶ月+今後1年間に予定している大口の支出(例えば家具、電化製品、海外旅行、車の購入等)を残した余剰資金の内から、不安に感じない額を返済されるようお勧めしています。

また、将来の学資は、年々変化します。まずはキャッシュフローで収入と支出をはかり、必要な時期に必要な額があれば良いと考えて、準備されるようお勧めします。

そのために、生活すべてを捉えた将来計画の作成をお勧めします。必要なものは学資だけではありません。例えば、戸建て住宅の場合10年経てば外壁などの修理(100万円程度)も必要になります。

ご夫婦の将来の夢や希望を、ご家族のイベントとして、例えば出産・入学・進学コース、車の購入、ローンの完済、レジャーや趣味の費用とともに記載するイベント表と、収入(ありさん様がお勤めになる収入)・支出(イベントに沿った支出および繰り上げ返済の時期と額)、そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、お子様を育てるのに必要な収支計画、と学資等に備えた貯蓄目標も明確になります。

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

なお、将来計画作成の上で専門的な知識を必要とされる場合には、FP相談としてご検討をお勧めします。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)